一、

开篇先来讲下 $泉峰控股(02285)$ 的优点,在基本面上来讲,在这一批新股当中,泉峰的基本面是仅次于雍禾的(二地上市的凯莱英严格来讲不属于新股),业绩方面,无论是营收或是利润都是高增长,这种有基本面支撑的新股,如果发行估值不高的话,就算破发都不会大幅破发,而如果市场情绪回暖的话,是有概率吃肉的

二、

如果市场没有可比公司的话,或者往差一点来说,就算有可比公司,但如果公司在行业是龙头或者龙二龙三的话,这次我会继续选择出手

可问题就出在这点上,一方面是有对比公司,虽然泉峰业绩挺好,但一和可比公司比起来,就黯然失色很多

接下来隆重说下这个可比公司,电动工具全球龙头,注意,不是国内龙头,而是全球龙头,名字叫 $创科实业(00669)$

看看这个年线,堪称股市的灵魂画手,看了让人垂涎三尺

股价十年二十倍,这是多少价投者梦寐以求的长持标的啊!

而我们的主角泉峰跟老大一对比,就能看出差距,有以下几点

1、首先港市场偏爱龙头公司,龙二和龙三都可以接受,但估值都会有比较大的折价,而老三之外的,估值普遍都低得离谱,甚至常年低估值,长时间没有什么资金流入,久而久之会变成仙股

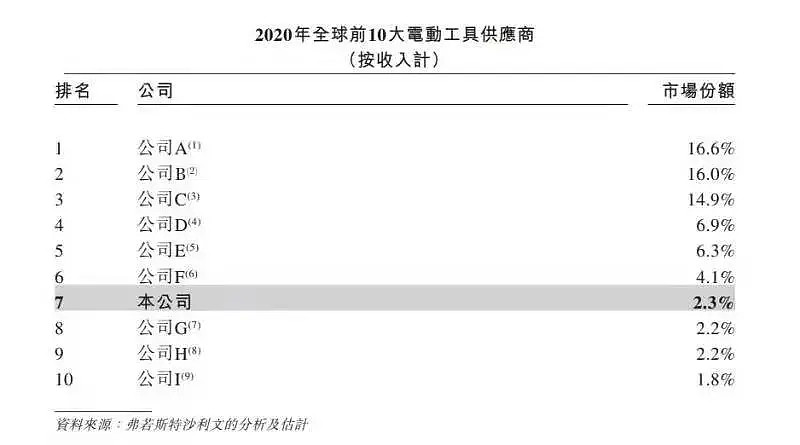

如果看电动工具排名的话,泉峰份额排在行业第7,属于行业内的第三梯队,市场份额只有可怜的2.3%,跟龙头创科实业差距太大了,在港市场根本不受待见,

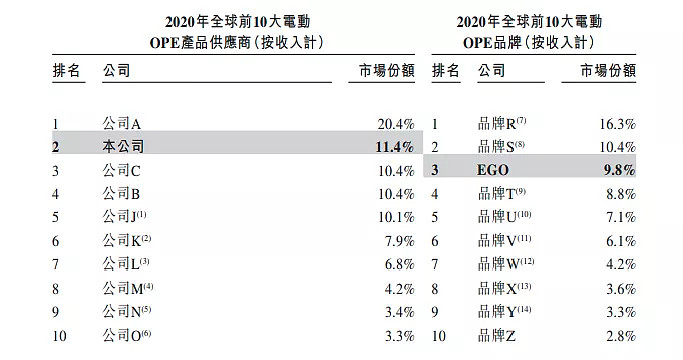

但不要太失望,因为细分到电动OPE(户外电动产品,如割草机、钻孔等)的话,泉峰的优势就明显好得多,按收入计排第二,按品牌计排第三,而且泉峰的收入中,有一半都是电动OPE的,这可算扳回了一城

但我们也要注意的是,就算排第二和第三,市场份额依然与龙头差了蛮多,而且第二到第五名差距微乎其微,大概率每年这几名的位置都会易位

这并不是我拍脑袋胡乱说说,跟医美行业一样,重资产行业也是笔者的能力圈范围内

重资产行业的投资逻辑,主要是产能驱动型,通俗点来讲,就是对赌行业景气度,提前几年预判行业景气,提前几年花重金建厂来扩张产能,如果能预判对,几年后景气来临,公司的市场份额就会高歌猛进

我们来看看景峰是不是也是这样,如下图

上图,公司的市场份额,按收入计,特飞猛进,从2018年第6位上升到现在的第2位,按品牌计,也从18年的第6位升到第3位

那公司的市场份额飙升的原因是什么?是突然产品更受欢迎了,还是前几年管理层赌对了,大幅扩张产能,现在进入产能收获期?

这个问题,直接在现金流量表中可以得到答案

18年以前的年份报表招股书没有展示,但这几年公司一直不断并购产能,积极扩张,今年上半年更是投资额达到最高峰

管理层算是赌对了行业景气度,产能的大幅释放,使公司的电动OPE市场份额高歌猛进,可以说从19年开始就是公司的产能收获期

那么问题来了,其他竞争对手会不会产能接下来几年也进入收获期,然后挤压泉峰的市场份额呢?

这是泉峰第一个不确定性!

2、龙头创科实业之所以能股价长牛,非常大的原因是因为极度稳定的业绩增长,这些年头,业绩都能保持中等增速,业绩没有大起大落,这是港股市场最抢手的一类公司

而反观泉峰,业绩不太稳定,经调整利润18年亏损,净利率也大起大落

港市场忌讳业绩反差大的,这是泉峰的第二个不确定性

3、总所周知,今年上游原材料大涨,在重资产业,龙头能依靠规模优势,降维打击,不断收割份额,泉峰可能就没有那样的强势,但产能的集中释放,靠销量的提升也能对冲原材料涨价,对付原材料的涨价方面,这个笔者持中性态度

三、申购计划和新股评级

好了,说了这么多,由于以上几点,泉峰的估值应该相对龙头创科实业有一定的折价,创科PEttm为37.23,泉峰PEttm为17.54倍,估值是龙头的一半,这个估值是合理还是贵呢?

这个因人而异,笔者认为尚属合理估值,关键得看泉峰上市当天整个港股市场的氛围如何

比如在写文的今晚(周五),市场氛围就非常不好,互联网龙头腾讯跌破440元,小米也只是勉强维持在18元不破,阿里再度跌破120元,如果泉峰暗盘和首日的情况像今天一样,大概率凶多吉少,但因为有基本面支撑,相信也不会向北海康成那样大幅破发

而如果上市那天大盘情绪好转,可能泉峰会小涨下

综上,泉峰评为三品小涨小跌型,激进派可以现金打打,而像笔者这样保守派的,建议放弃,等待基本面更好的新股!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案 $泉峰汽车(SH603982)$ #港股打新# #港股IPO# #港股#