首先跟伙伴们说句抱歉,笔者白天上班,晚上才有时间看招股书和写文,所以这波新股有几个已经认购截止了,笔者也没时间发文,没办法,谁叫咱家穷,都米不揭锅啦,得老老实实的去工地搬砖干苦力活~

言归正传,这两天晚上大部分的时间都用来研究雍禾医疗了,因为市场实在分歧大,笔者又是基本面派,消费类TOC行业又是我的能力圈范围内,必须得下苦工研究下去,下面就来讲讲这次8只新股的最后认购计划,觉得实在基本面太差的,笔者就一笔带过了

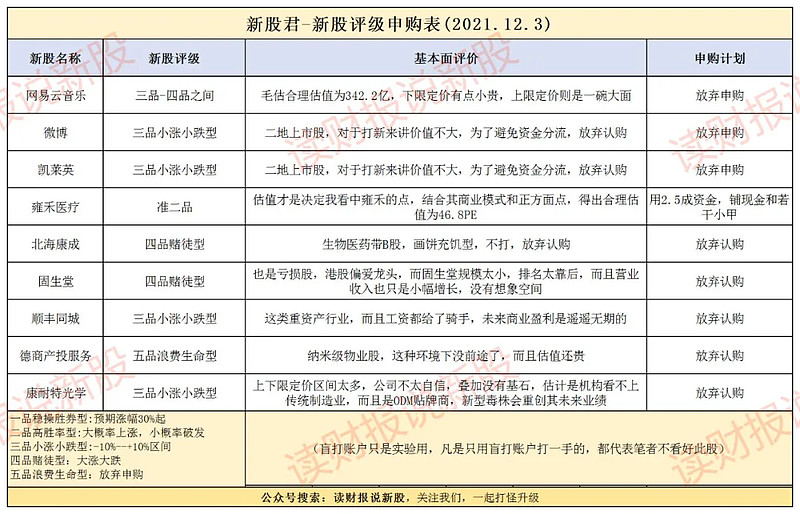

1、雍禾医疗

一直看我文章的都知道,笔者已经几个月都没有认购任何新股了,属于是保守派的,而这次的雍禾笔者是深思熟虑后决定认购的,仓位也不大,具体的深度分析请点击网页链接{《#港股打新#雍禾医疗招股:以估值为锚,弱水三千,只取一瓢!》}

今晚在笔者的群里,又展开了一轮高质量的探讨,大致都认为目前雍禾的最大风险,是50%回拨后的公开部分

原因是这次雍禾的基石是满配的,50%回拨后,国配的倍数铁定不会很高,而这次公开超购这么多,其中起码有超过一半以上的人都不看好雍禾的,都是看着目前这么热,投机硬上

那么风险就出现在这,国配基本确定不会太高,而这部分人都是看国配行事的,届时抛压盘会不会很大?

投资就是这样,你得充分考虑确定性和风险,再根据自己的资金量来制定计划,自己的钱财自己负责,盈亏同源嘛

鉴于此,笔者这样考虑,雍禾的估值确实是低估的,数据请参考昨天文章,虽然现在是熊市,但就算是熊市,连基本面不好的奈雪市值腰斩后都能到150多亿,业务停滞不前的现代牙科静态PE也能55倍,那这次雍禾向下是有托底的,也就是破发,也不会大幅破发,一家企业的底,是由其估值和情绪决定,情绪不好,估值来凑,而一旦国配数据稍微好点,股价就能向上

笔者最终没有改变计划,2.5成仓位现金铺加若干个小甲,就算破发,损失也在可控范围内

2、凯莱英和微博

二地上市股没什么好说的,请参考这篇文章网页链接{《#港股打新#二地上市的凯莱英和微博有什么相同和不同点?》},计划也没变,放弃认购

3、北海康成

生物医药带B股,画饼充饥型,不打,放弃认购

4、固生堂

也是亏损股,港股偏爱龙头,而固生堂规模太小,排名太靠后,而且营业收入也只是小幅增长,没有想象空间,放弃认购

5、顺丰同城

这只股票是目前除了雍禾外,第二只认购热度高的

原因是有海外对标公司,在美上市的达达,而用PS估值一对比,发现顺丰同城估值有优势

但无论是顺丰也好,还是达达也罢,对于这类重资产行业,而且工资都给了骑手,未来商业盈利是遥遥无期的,所以这里用PS估值就不太妥当,而且美股的流动性溢价强大,港股就是死水,顺丰同城的折价几乎被港股的流动性给抹平了

顺丰同城、达达、包括整个物流行业,笔者目前都不太看好,放弃认购

6、德商产投服务

纳米级物业股,这种环境下没前途了,而且估值还贵,放弃认股

7、康耐特光学

这股刚过会的时候,我是比较看好的,基本面就三个字,稳,稳还是稳

而现在正式招股,估值也算还行,但考虑到上下限定价区间太多,公司不太自信,叠加没有基石,估计是机构看不上传统制造业,而且是ODM贴牌商

就算这样,我起初还是想盲打一手的

但新型变异毒株把这念头打消,因为康耐特的贴牌业务,大部分是国外的,这样病毒如果蔓延开来,将对康耐特的业务造成重大打击,所以最后还是放弃认购了

就在写文之际,美股那边中概股又集体被锤了,唉,股民真累,白天港股亏,晚上中概股亏,但无论怎样都好,希望你们的心态不要崩了,要分清楚是基本面变差还是情绪的问题

又到星期五啦,大家放松点,去浪浪,去约会,去吃好吃的,愿你们周末好心情,今天分享就到这,周末愉快啦!下期见朋友们!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案 $雍禾医疗(02279)$ $凯莱英(SZ002821)$ $顺丰同城(09699)$ #港股打新#