港交所披露易网站显示,上海微创机器人公司于今年6月10号提交上市申请书,于昨日正式通过港交所聆讯,前后相隔3个多月时间,将于近期正式开启招股,至于招股书展示的基本面如何,跟着文章一睹为快

一、公司简介

微创机器人是全球第一梯队的手术机器人公司,致力于设计、开发及商业化手术机器人,

以协助外科医生完成复杂的外科手术。根据弗若斯特沙利文的资料,公司是全球行业

中唯一一家拥有覆盖五大主要和快速增长的手术专科(即腔镜、骨科、泛血管、经自然

腔道及经皮穿刺手术)产品组合的公司。

手术机器人属于全球医疗器械行业中技术复杂且最具临床及商业价值的细分领域。凭借更高的精准度、一致性及灵活的操控性,手术机器人帮助外科医生克服生理限制,消除传统手术及介入工具、技术方面的障碍,减少外科医生的负担,为患者带来更好的临床结果。例如,对成功的关节置换而言,最大限度降低植入物的校准偏差至关重要。进行人工操作的经验丰富的外科医生能够将偏差控制在3至10度之间;在机器人协助下,偏差能够低于1度。与传统微创伤手术(即MIS),或与传统开放手术相比,机器人辅助的微创伤手术可实现更高的成功率、更小的伤口、更低的出血量及更短的术后恢复周期。机器人辅助手术(或RAS)日益融入临床实践中,作为传统手术的尖端科技的补充,并在愈来愈多情况下取代传统手术。

二、公司产品和业务

公司的旗舰产品,即图迈腔镜手术机器人、蜻蜓眼三维电子腹腔内窥镜及鸿鹄骨科手术机器人,均已被纳入国家药监局的创新医疗器械特别审查程序(或称「绿色通道」)。图迈 及 鸿鹄 处于注册批准阶段,而 蜻蜓眼 已于最近获得国家药监局批准。

微创机器人已建立由一款已获批准产品及八款处于不同开发阶段的候选产品所组成的产品组合,包括两款处于国家药监局注册申请阶段的候选产品及六款处于临床前研究的候选产品,下图展示公司的核心产品和合作研发产品管线

三、行业竞争格局

在国内,手术机器人属于刚起步阶段,渗透率非常低,由于有非常高的技术壁垒,国内玩家只有几家,而微创机器人是龙头,竞争格局非常好,但放到全球,龙头是美国的直觉外科的达芬奇手术机器人,几乎处于垄断地位,但是售价非常昂贵,微创机器人有望以更高的性价比进行国产代替

四、财务表现

于往绩记录期间,微创机器人并无产生任何收入或任何销售成本,其原因产品仍处于开发阶段

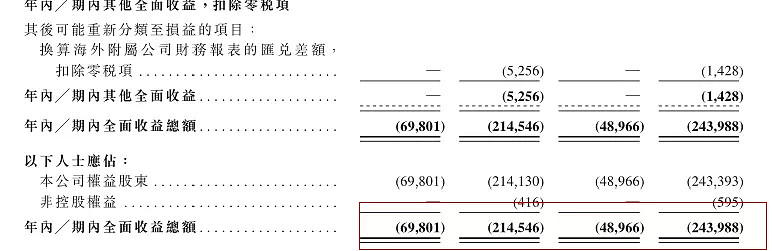

截至2019年及2020年12月31日止年度以及截至2020年及2021年6月30日止六个月,分别录

得亏损净额人民币0.7亿元、人民币2.1亿元、人民币0.5亿元及人民币2.42亿元,主要是由于公司的研发成本及行政开支所致。

亏损额度逐步扩大,在当今的打新环境下,这是一个很大的减分点,笔者持谨慎态度

五、股东和保荐人

此次保荐人为小摩和中金,小摩保荐的新股最近半年都不好,中金就更不用说了

股东方面,母公司微创医疗为最大股东,值得注意的是,最大的外部股东是大家熟知的高瓴资本,持股比例8%,机构对公司未来比较看好

六、IOP前估值

去年10月28号进行的IPO前最后B轮融资,公司估值250亿人民币,高瓴资本继A轮后,B轮继续注资

七、聆讯版本初评

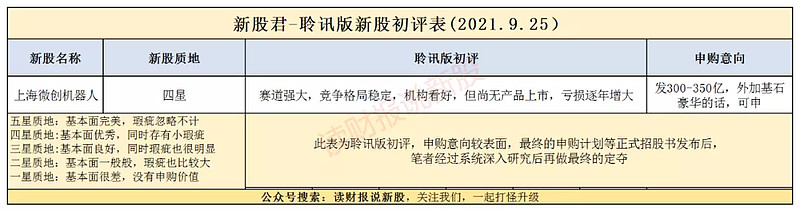

手术机器人的赛道无疑是非常宽阔的,而竞争格局也非常稳定,一众大佬看好,高瓴两轮融资都参投了,但是行业尚属早期,盈利遥遥不期,而且估值也贵,如果招股市值为300亿-350亿人民币区间,再加上基石阵容豪华的话,打新才有吃肉的可能,至于基本面深研文章,在正式招股书出来再发布

附上过聆讯版本新股星级评价表

免责声明文中观点仅为代表个人的思考和操作仅供参考用不涉及荐股更不构成任何投资建议

此为初步申购计划随着市场面和大盘情绪的逐步演化最终的决策可能有所改变申购截止日前在群内公布最终方案

$微创医疗机器人(MPMB)$ $达芬奇手术机器人(ISRG)$ $微创医疗(00853)$ #港股打新# #港美股打新# #港股#