摘要:

文章篇幅较长,如果只是希望知道结论的,看完这段就可以跳过去了。

公司的产品属于日常生活的必需品,产品没有差异性,但双汇的成本相比同行较低,同行要替代的成本较高;产品的缺点就在于“产品的定价权”,民生类生活消耗品,大涨或大跌都会受到监管。24年回报63.7倍,投资收益来自业绩的增长,无需“接盘侠”,市盈率的贡献为负值。未来利润依然能够持续甚至扩大,猪价下跌双汇上游材料整体成本降低,加速小规模和私宰散养户加速离场,有利于双汇市场份额的扩张;万宏建被罢免对公司经营影响不大,1040亿以下有买入价值。

特别声明:请独立判断,切勿依赖本文结论作出投资或者不投资的决定

公司产品概述及公司的分析

公司靠销售或提供什么样的服务来获取利润?

公司以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味料业等。经过30多年的发展,形成了主业突出、行业配套,上下游完善的产业群,各产业之间具备突出的协同优势。

包装肉制品由火腿肠类、火腿类、香肠类、罐头类、酱卤熟食类、餐饮食材类等品类组成。其中,王中王作为公司明星产品。辣吗?辣、火炫风、无淀粉王中王、双汇筷厨、智趣多鳕鱼肠、Smithfield品牌产品等为公司近年推出的新产品。

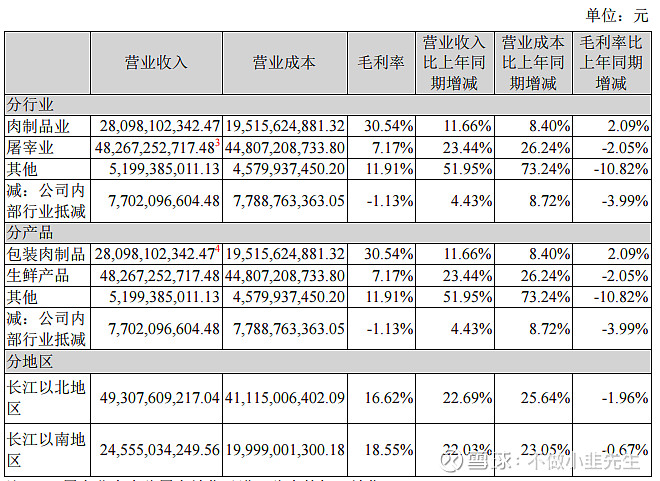

生鲜产品以冷鲜肉为主,公司引进世界一流技术水平的屠宰与冷分割生产线,采用两段冷却排酸、冷分割加工工艺,精细化分割满足消费者的多种需求,并全程冷链运输销往全国, 以下是2020年双汇的经营规模。

公司的产品属于日常生活的必需品,产品没有差异性,但双汇的成本相比同行较低,同行要替代的成本较高;产品的缺点就在于“产品的定价权”,民生类生活消耗品,大涨或大跌都会受到监管。

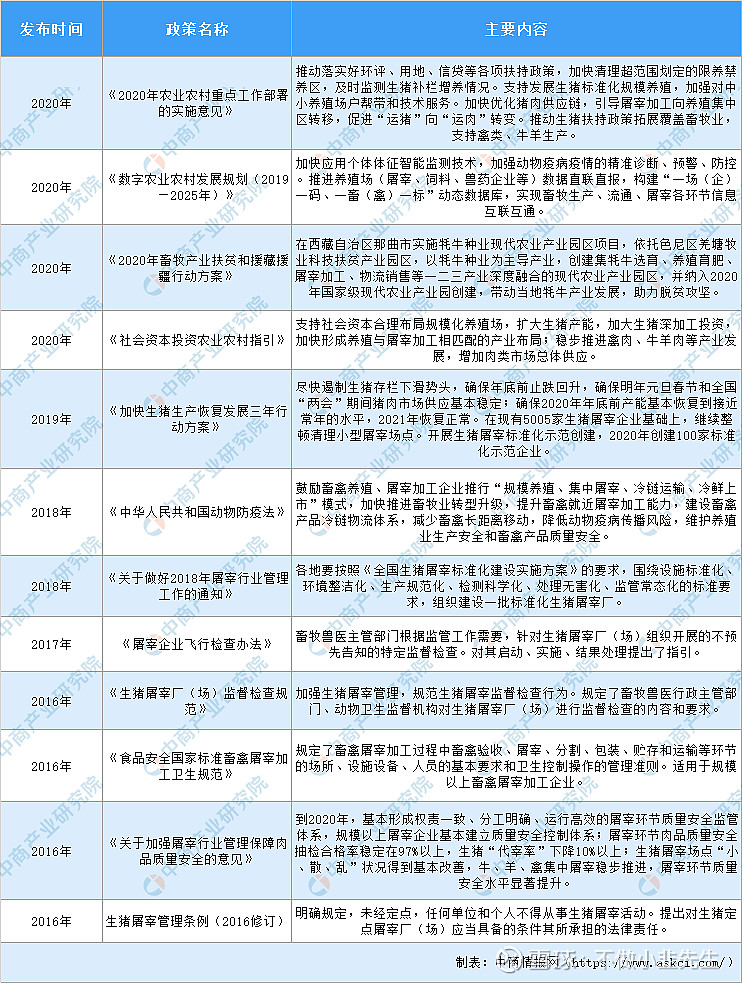

潜在竞争者进入的能力(行业门槛较高)

第一是行业政策要求较高;肉制品加工行业相关政策一览表如下

第二是双汇品牌的知名度,双汇入选“BrandZ™最具价值中国品牌100强”、“中国品牌价值500强”、“主板上市公司价值100强”,荣获“金箸奖”2020年度食品标杆企业等多项荣誉。“双汇”连续多年一直为肉制品加工行业最具影响力的品牌之一,在广大经销商和消费者中形成了良好的口碑。其他的门槛,例如资金、设备等可以用资金填平的门槛构不成壁垒。

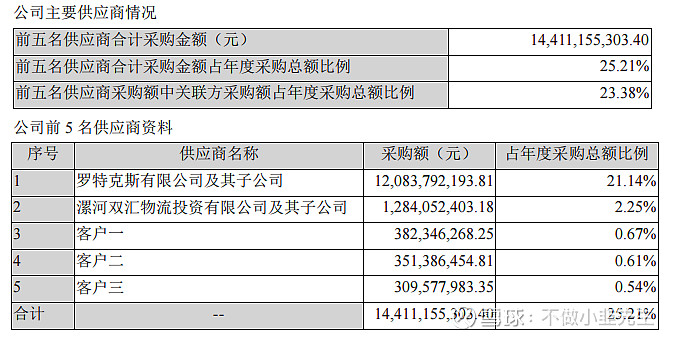

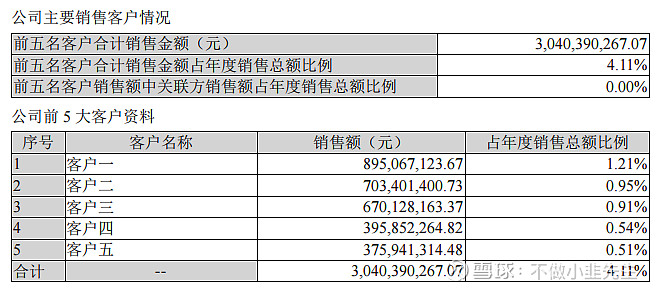

供应商及经销商的议价能力

采购模式:公司的生鲜产品和包装肉制品均采用“以销定产”的模式进行生产。生鲜产品根据市场订单预报量确定生猪需求量,采购部门按生猪需求量组织采购。

经销模式:公司的经销模式分代理销售与直接销售。与经销商的货款结算方式主要是先款后货,对部分符合条件的商场、超市类客户给予一定的应收账款额度或者账期授信。

前五大供应商和经销商合计占比均不足5%,基本上不存在着议价能力,价格主动权掌握在双汇手中。

行业内竞争者现在的竞争能力

公司的竞争对手主要是同行友商竞争和小规模私营屠宰及私宰散养户。

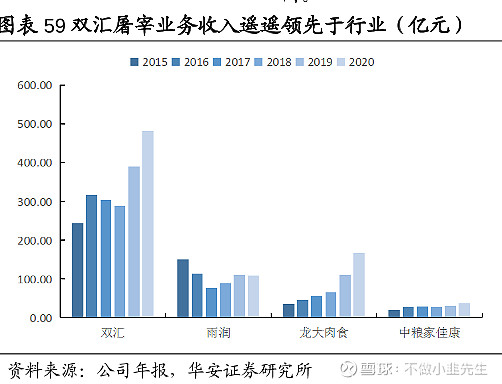

对同行友商而言,第一,双汇屠宰营收几乎是同行第二三四友商之和,遥遥领先。对规模以上的屠宰场,屠宰量越大,单位屠宰成本就越低;第二,公司上下游产业群的协同作用;第三,公司的国际贸易。双汇发展的母公司罗特克斯百分百控股美国最大猪肉供应商史密斯菲尔德,可以通过中美猪肉的价差调整采购方式,能够更好的平滑双汇的原料成本。其中,公司的规模和贸易的价差是同行友商短时间很难超越的,在同行中,双汇有较明显的竞争优势。

对定点小规模屠宰而言,冷链运输相对不够完善且成本较高,所以销售半径基本上被锁定,很难进行规模扩张,同时还面临着疫检、环保、食品安全等市场的强监管。

对双汇而言,最大的竞争对手主要是私宰散养户。受传统消费观念的影响,他们的屠宰成本极低,市场监管又存在一定的盲区,灵活度高,无需冷链运输现宰现卖。

IPO原股东投资收益

公司1998年IPO发行50,000,000股,发行价6.24元,融资3.12亿元。将所有IPO对象视为一个整体,每年分红后,以当月的收盘价全部买入折换成股份(不扣除股息税和交易手续费),至今持有714,662,591股,现价每股为27.83元,总市值714,662,591×27.83=19,889,069,922元,24年回报是63.7倍。1998年归母利润是0.67亿元,2020年归母利润是62.56亿,净利润扩大93.37倍。投资收益来自业绩的增长,市盈率的贡献为负值。

资产负债及经营数据分析

2020年公司资产负债率为30.46%,没有商誉值,短期内不存在债务风险;

应收预付款累计合计525,967,259.72元,在应收预付中,应收款为2.8亿元,全年营收738亿,不足一天半的营业收入,相当于今天卖,明天结款。应付款累计1,712,284,564.46元,公司无偿占用上下游资金约12亿元,在整个产业链条中,双汇有明显的竞争优势;

公司经营数据

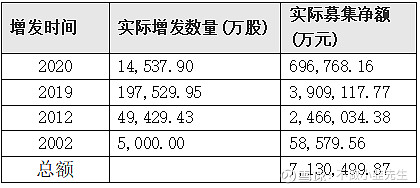

经营期间公司累计创造利润471.48亿元,累计分红422.93亿元,总分红率89.7%。公司在经营期间总共增发了四次,共募集资金约713亿,具体如下

追溯到最远的一次2012年的增发(2002的信息找不到了),用于购买资产及置换股权,增发对象是双汇集团及罗特克斯(重组)。大资产重组完成后,公司实现了跨越式增长,总资产和归属于母公司所有者权益均大幅提高。2019年的增发为双汇发展以向罗特克斯发行股份的方式对双汇集团实施吸收合并。双汇发展为吸收合并方,双汇集团为被吸收合并方。重组后罗特克斯正式成为双汇发展的第一大股东,持股比例为73.41%,而双汇发展则成为万洲国际在中国境内唯一的肉业平台。合并后,一方面更有利于提升双汇发展在行业中的地位,增强在产业升级和整合中的竞争力及话语权;另一方面也有利于双汇发展进一步整合体系内优势资源,进一步聚焦肉业主业。2020年增发以现金的形势进行认购,发行对象为证券投资基金管理公司、证券公司、信托投资公司、财务公司、保险机构投资者、合格境外机构投资者、其他境内外机构投资者和自然人等合法投资者。总共有22家,现金认购后全部用于以下项目

本次增发对公司对公司而言,第一,能够完善产业链,发挥产业协同效应,壮大企业规模,进一步增强公司的抗风险能力和综合竞争力;第二,推进工业改造升级,实现集约化生产、高质量发展;第三,补充业务发展资金,优化公司财务结构。

双汇发展通过两次重大重组,让自己成为了国内最大的肉业平台,通过募集资金完善自己的产业链,挖深了自己的护城河。

公司经营主要分为两个阶段,第一阶段是2013年以前(包含2013年),公司累计创造利润135.19亿,总共分红83.34亿,分红率61.65%,剩余资金用于自身发展,净利润增速都在两位数之上;2014年-2020年,创造利润332.69亿,分红339.49亿,分红率为100.95%,所有利润全部分掉,公司缺乏资金发展,直接导致了公司在2014-2018这四年中几乎停滞不前,2019年及2020年规模扩大主要依赖于增发。

在2013年以后,公司净利润全部用于分红,管理层为什么要将所得利润全部派现然后又通过增发募集资金呢?为什么不留存一部分资金用于自身发展?我的理解是,公司不是不想,而是不得已这么做,公司很想发展,但赚到的钱不能用。也就是说公司这一期间的百分百分红实际上是被迫的。

2012年资产重组后,双汇集团成为双汇发展的第一大股东,而双汇集团是罗特克斯百分百控股子公司,同时罗特克斯还直接是双汇发展的第二大股东。而罗特克斯则为双汇国际(后更名为万州国际)百分百控股的子公司。2013年双汇国际收购美国最大的猪肉供应商“史密斯菲尔德”,并通过史密斯菲尔德持有欧洲最大的肉制品企业“campofrio”,一举成为横跨亚欧美三大洲的肉食品巨头。代价是,2013年底,双汇国际负债74.42亿美元。2014年双汇国际更名为万州国际赴港上市,从收购以后,万州和双汇就开始了还债之旅。

还债的钱从哪来?从2013年-2018年,万州国际通过子公司持有双汇发展比例为73.26%,双汇发展6年期间总共分红257.83亿,万州国际从双汇发展获得188.89亿;2019年重组后,万洲国际持有双汇比例为73.41%,2020年持有比例为70.33%,两年内万州国际总共获得80.9亿元,收购至今,万州国际总共在双汇发展上获得现金269.78亿元。

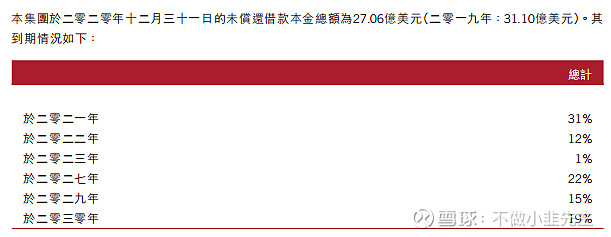

截止于2020年,万洲国际债务27.06亿美元(约175.44亿人民币),2021年偿还约54.4亿元,通过双汇发展分红获得56.53亿元。这是双汇今年超额分红的主要原因。按公司年度计划,预计2022年,双汇发展分红在30亿元以上(不考虑汇率变化)才能满足偿债需求,剩余的资金用于自身发展。2023年偿债1%,约18亿元,之后便是空窗期,一直持续到2027年。从公司的发展历程、产品属性、在产业链条中的地位,主观认为,万州摆脱债务压力后,双汇将会迎来全面的高速发展。2021年下半年—2027上半年将会是双汇的黄金发展阶段。

经营利润分析

历史利润增长的驱动

双汇发展1998年归母利润是0.67亿元,2020年归母利润是62.56亿,净利润扩大93.37倍。公司利润来源主要有两大类,一个是生鲜产品(屠宰业),一个是包装肉制品(含高温和低温)。公司发展至今,从营收26.16亿变成738.6亿,营收扩大约28倍,净利润扩大约93倍。说明双汇的利润来源并非单纯由规模推动,而是有多轮驱动,规模扩大只是其一。

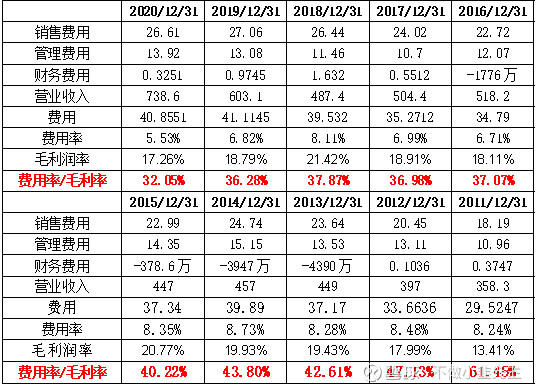

其二是费用的降低,自2011年开始,费用与毛利的比值从61.45%降到32.05%

而公司管理层对原材料价格的把控,这个时准时不准,谈不上利润的驱动。比如说2020年,公司存货是63.78亿,按公司的营业规模,大致相当于公司一个月的囤货。

以上是最近一年的猪肉价格,按照价格和常识,我们往前推一个月,双汇发展相当于在成本最高的这个阶段囤货了,然后猪价就开始了持续下跌。并直接拖累了公司一季度的业绩。

其三,通过中美欧三个市场、以及公司产业链的协同作用,能够获得更低的原料成本。

其四,公司肉制品涨价;公司肉制品涨价并非是主动涨价扩利润,主要为应对原材料成本上涨,稳定市场销量,化解成本压力,实现了高成本下的平稳运行。

所以,双汇发展的利润来源至少有三个轮在驱动,即规模、费用以及低成本,还有一轮在保驾护航——提价。

双汇发展的护城河

双汇发展的护城河主要来自两个方面:一个是品牌,另一个是成本优势;

双汇品牌知名度强,美誉度弱,产品无差异,定价权不强。但是,受传统观念的影响,双汇品牌在消费中无形的筑起了一道精神属性——安全;其次是双汇本身的规模、产业链、以及中美欧洲的协同作用使双汇不断获得低于同行的成本优势,在行业中建立低毛利率市场环境,构成外部资本无法或无兴趣进入的企业护城河;

未来双汇发展的利润来源能否持续甚至是扩大?——能

产品是刚需,而行业内看不见能构成威胁的竞争对手,肉制品行业增长空间远远没有到头,扩张空间非常大;

1、随着万洲国际与双汇发展偿债压力消失,公司将会有足够的资金用于自身发展,双汇的进口肉贸易规模和加工规模势必会扩大;四轮驱动中的变数主要是贸易价差,若进口价格与国内价格基本持平,那么双汇发展的成本优势就只能依赖于自身的产业链来平滑。轮子还在,就是相对小一些,走得可能慢一些。

2、纵观公司的经营活动,公司的规划基本都能够执行到位。根据2021年的经营规划,双汇发展除了在四轮驱动的情况下,还增加了餐饮食材这个新的赛道。

估值

用最简单粗暴方式来形容我所理解的双汇的商业模式:客户汇钱给双汇预定生鲜肉或肉制品,公司根据订单数量(货比中美)进行采购,然后屠宰加工成产品,再将产品交付给客户。

2014年-2020年,创造利润332.69亿,分红339.49亿,分红率为100.95%,双汇的利润真的不能再真,公司维持原有获利能力的投入基本为0。用净利润62.56亿来模拟公司的自由现金流,给予每年10%增速,三年后自由现金流为83.27亿元。三年后将双汇发展视为等同于债券的资产,收益率为4%,三年后的合理估值为2081亿,预留50%的安全边际,买入区间在1040亿以下。

另:①猪肉下跌有利于双汇上游材料整体成本降低,同时加速小规模和私宰散养户离场,有利于双汇市场份额的扩张;

②万宏建被罢免,基本上不会影响双汇的“四轮”,耐心持有双汇,安心看手撕鬼子~