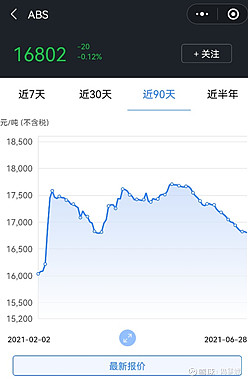

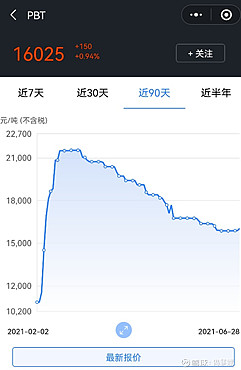

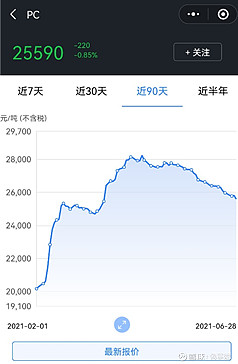

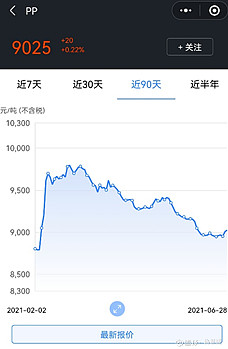

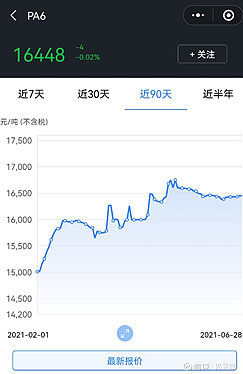

金发科技在20年报里给出了聚丙烯、ABS、PA6、PA66、PBT、PC几个原材料的走势图,那么我们来看看最近几个月这些原材料的走势

从图中可以看出,原材料都是在2-3月份的时候一波拉升,PP、PBT还好最近价格在回落,而PA6,PA66一直在高位横盘。

公司年报中提及聚烯烃树脂年度行情均价同比 2019 年下降 10%。苯乙烯树脂全年涨 跌幅度达 77%以上,均价较 2019 年增长 5.8%。PS 价格与 ABS 大致一样,也是呈先跌后涨走势, 全年均价比 2019 年降低 5.2%。

工程树脂 2020 年工程树脂年初受疫情影响,价格大幅下跌,PA6、PC、PBT 等品种价格创历史新低。

得益于国内疫情的有效控制,各品种需求随后不同程度反弹,价格随之上行,全年行情呈现先跌 后涨的情况,工程树脂整体全年同比降幅

8%。PC 受原材料 BPA 供应紧张的影响,价格触底后快

速大幅反弹,均价同比 2019 年上涨 5%。PBT 整体供应偏多,终端需求平稳,均价全年同比下降 9%。PA6 国内扩能较多,供应市场竞争激烈,受疫情及原油下跌影响,均价降幅 15%;PA66 工 程塑料全年需求上升,上半年需求受疫情影响严重,价格下跌,下半年需求上升,供应偏紧,价 格上涨,全年均价降幅约 15%。

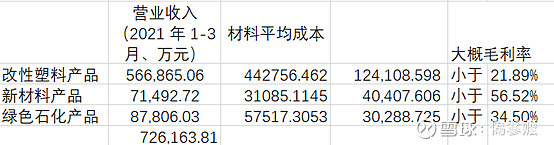

从年报和上图基本可以得出原材料价格的上涨缩减公司的利润,那么我们从2020年报和一季度经营数据的对比来看影响有多大

从两张图中可以看出来由于原材料成本的上升,对改性塑料产品的利润影响较大,毛利润率从26.17%降到21.89%以下,利润影响较大。这里估算改性塑料毛利润率和19年持平为18.9%。

一季度改性塑料产品销量为41.9万吨平均一个月约为14万吨,20年平均一个月产量约为12.89万吨,同比增加7.92%,那么全年估算改性塑料产品销量为166.9万吨,21年1季度的平均售价为12632.61元/吨,那么营业收入大概为210.8亿,和20年同比增加3.18%,毛利润为39.84亿元。(这都是建立在原材料价格升高但是售价却没有变动的情况下),如果2季度的平均售价相对1季度没有提升的话,那么公司的数据会非常难看。

而新材料产品和绿色石化产品都有所的提升,但是由于两者营业收入只占21.9%,对整体利润的提升影响不大,但是我们可以看到新材料产品的高毛利润是公司未来的新的引擎。现在国内最严限塑令落地实施,政策驱动可降解塑料进入黄金时期,新材料产品在未来有产能和政策的双向推动下必然为公司带来不少的利润。

公司现在PBAT的产能在13.1万吨/年,还有18万吨/年的产能公司将紧密结合国内政策变化的趋势以及市场的需求情况,适时推进。PLA3万吨/年的产能预计在四季度完工。

公司在2020年的PBAT的产能利用率为117%,一季度新材料产品产量4.12万吨,从2020年年报得知特种工程塑料的产能利用率为71%,碳纤维及复合材料为43%,粗略估算的两种产能相加为0.4275万吨,那么完全生物降解塑料产量约为3.6925万吨。说明现在完全生物降解塑料正在蓬勃发展,一季度已经投产的6万吨产能能够马上完全负荷生产。但是新材料产品一季度销量只有3.12万吨,估算完全生物降解塑料销量在2.69万吨左右,由于有市场和政策的双重扶持下,没有做到满产满销还是让人有些小遗憾的。