2019年7月29日,迈兰和辉瑞普强(辉瑞的非专利药业务)宣布合并,这无疑是全球仿制药市场上的重磅新闻,此次合并意味着全球仿制药的格局有了新变化,合并的新公司有望超越TEVA成为全球仿制药龙头企业。而曾经的全球仿制药龙头TEVA(梯瓦)公司正挣扎于债务危机和诉讼风险的泥潭之中。

图 1全球主要仿制药企业的收入及市值(来源公司年报、Yahoo Finance)

不到四年市值缩水近90%,为什么?

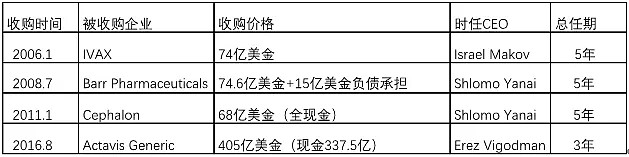

TEVA曾经也是全球医药界的明星企业,市值一度超过600亿美金,遍布全球的收购新闻时常霸占新闻头条,而这样一家企业在不到四年的时间里市值缩水近90%,负债率超过70%,账上欠了近450亿美金的负债。今天我们就在这里和大家探讨一下TEVA从神坛跌落的主要原因——激进收购,不问价格。从2006年到2016年的十年间,TEVA一共完成了4笔超过60亿美金的收购。

图 2 TEVA金额60亿美金以上收购列表

第一笔:2006年1月TEVA用74亿美金收购了美国仿制药企业IVAX,获得了呼吸用药行业大量的专家、药品及吸入剂设备的专业技术,并通过IVAX的销售渠道进一步加强在欧洲市场的地位。这笔收购今天看来无疑是成功的,因为IVAX在呼吸用药的资源和积累振兴了TEVA的呼吸部门。收购前TEVA呼吸部门的收入仅为2.63亿美金(2005年),在FDA也只获批了1款沙丁胺醇气雾剂,而在收购当年该部门的收入就几乎翻倍。从2006年收购至今,呼吸部门为TEVA带来了累计超过121亿美金的收入,在美国也陆续获批了5个产品,其中包括难度系数最大的干粉剂。2017年美国10大哮喘和COPD(慢阻肺)药品中TEVA占据了5个席位。

吸入剂本身相比其他仿制药具备更高的技术门槛,因为一个吸入剂是药和器械的结合,既要求药物能直接作用于靶器官,起效快,疗效好,同时要求吸入设备满足稳定、定量和便携的功能,其中以干粉剂要求最高。时至今日,国内外许多厂家都还无法突破干粉剂的技术难点,全球呼吸用药市场依然被阿斯利康,葛兰素史克和TEVA等几家跨国巨头垄断。

第二笔:2008年7月TEVA以74.6亿美金的现金加上承担15亿美金负债的价格收购了美国同行竞争对手Barr Pharmaceuticals。收购前,Barr 2007年的营业收入为25亿美金,净利润仅为1.284亿美金,初略计算,这是一笔市盈率近70倍的收购!收购后,Barr的CEO对着媒体开心地说道“TEVA给了一个非常公平和慷慨的价格”。

这何止是慷慨?! TEVA究竟又得到了什么呢,当时Barr主要的产品是紧急避孕药Plan-B和长效避孕药Seasonale(2003年获批FDA)和进阶版的Seasonique(2006年获批FDA)。虽然长效口服避孕药在美国育龄女性中广泛使用(根据美国疾控中心数据,12.6%的育龄女性服用口服避孕药作为避孕手段),但市面上口服避孕药产品很多,有荷兰的欧加农,德国拜耳,美国惠氏,还有印度的仿制药企业Cipla等。

值得一提的是,同时期美国生物技术公司先灵葆雅也在2007年以110亿欧元现金收购了生产口服避孕药的荷兰企业欧加农,欧家龙2006年的收入为37亿欧元,旗下业务包括人用药、兽药和人用疫苗。

欧家龙不仅有避孕药(妈富隆),中枢神经系统用药,同时还为先灵葆雅带来了5个处于临床3期的新药化合物,更重要的是欧家龙的研发管线中包含了一个人源化单株抗体-Pembrolizumab(帕博利珠单抗),这就是现在赫赫有名的PD-1 Keytruda(可瑞达,简称“K”药)的前身。先灵葆雅在收购完欧加农后,其产品线得到了极大丰富,2009年先灵葆雅被美国默沙东以411亿美元现金加股票高价收购,该交易价格较先灵葆雅过去30天平均收盘价溢价了约34%。Keytruda在2015年获批后,销售收入从5.66亿一路飙升至2018年的71.7亿,2019年上半年以49亿美金的销售领先整个PD-1/PD-L1市场。

第三笔:2011年10月TEVA以68亿全现金的价格收购美国制药企业Cephalon,获得一款在2010年基础专利就到期的品牌药莫达非尼、该药的进阶版阿莫达非尼(2007年获批FDA),以及缓解疼痛的芬太尼口颊膜制剂和芬太尼透贴膜。莫达非尼是一种促醒剂,也被称为“聪明药”,服用后能够使人保持清醒,适用于患有嗜睡症者及夜间工作者。在美国大学不少学生也通过非法渠道获得这类药品来应付期末考试,导致了药物滥用的问题,但在我国莫达菲林属于精神类药品,被严格管控。

另外一款药芬太尼是属于缓解疼痛的阿片类药物,药效为海洛因、吗啡的50-100倍,因其用量小,易运输,被称为“新一代毒品之王”。在美国,阿片滥用所导致的社会问题耗费了大量的财政及人力资源。对于美国政府而言,这笔开销不可能找“瘾君子”要,而谁最有实力为这笔高昂的社会损失买单呢?自然是在美国赚得盆满钵满的制药企业。

TEVA作为其中之一,从2014年5月以来,就已经收到了约1500个关于阿片类药物的诉讼。2019年7月,为摆脱阿片类药物指控,Teva与俄克拉荷马达州达成8500万美元和解协议,而这仅仅是漫长诉讼案的开始。换一句话说,Cephalon为TEVA带来的两大核心品种都充满诉讼风险。除此之外,这笔收购给TEVA增添了65亿美金的负债,导致其负债率从2010年底的18%上涨至2011年底的29%。

第四笔:2016年8月TEVA以405亿美金收购了艾尔建(Allergan)的仿制药业务Actavis Generic,在此之前TEVA本打算以400亿美金收购最大的竞争对手迈兰,但遭到了迈兰的拒绝,加上涉及垄断,对迈兰的收购失败告终,TEVA才转手收购Actavis。

负债收购,与“全球前十大药企”失之交臂

Actavis 2014年的收入为63亿美金,净利润为7.76亿美金,所以该笔收购的PE估值也高达52倍。现在看来以52倍PE收购仿制药是疯狂的,但是回到2016年、2015年正是全球仿制药收购的顶峰阶段,根据咨询公司的统计,2015年全球仿制药企业并购数量超过30笔,平均收购估值是EBITA的16.5倍。当企业无法跳出当下,展望未来,自然会随波逐流。再看看我们现在如火如荼的创新药投资,我们是否也会在5年之后觉得40倍PE投资“ME-TOO”新药是不可理喻的呢?

回头看TEVA收购时发布的新闻公告,实在令人唏嘘。TEVA称与Actavis合并将把Teva引向全球十大药企,事与愿违,医药经理人(PharmExec)2019年最新药企排名(Pharm Exec's Top 50 Companies 2019)中TEVA已经掉到了20名开外(21名),而2015年TEVA的排名是12位,2016年TEVA排名13位,2017年排名13位,2018年排名14位,收购后可谓是一年不如一年。

完成对Actavis收购后,受到美国仿制药市场竞争加剧的影响,美国的仿制药价格急转直下,因此收购Actavis后TEVA的仿制药部门收入仅仅微幅上涨。导致美国仿制药市场竞争加剧主要是两方面原因。

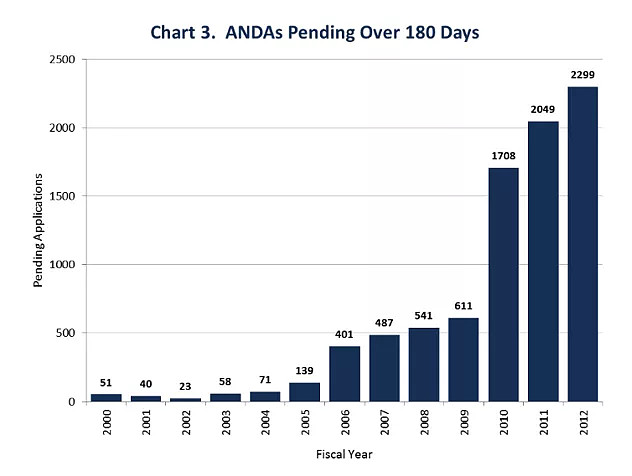

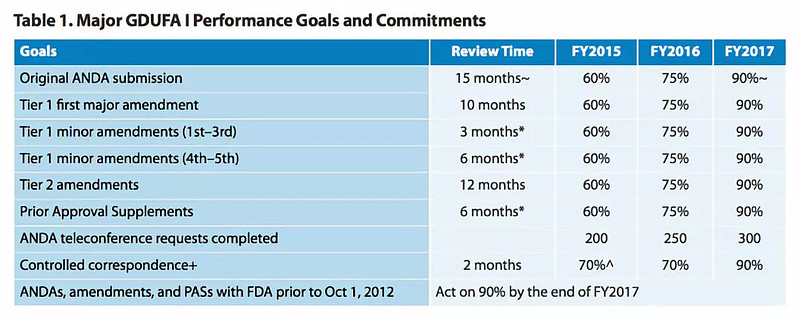

一是因为在过去几年全球仿制药行业发生了大量并购,行业集中度大幅提升,导致竞争加剧;二是因为FDA对仿制药的审批速度突飞猛进。2012年以前FDA人手不足,仿制药ANDA的审批大量积压(见图3),所以2012年美国国会通过了“仿制药企业付费法案(Generic Drug User Fee Act-GDUFA)”,允许FDA向提交ANDA的药企收费(每年大约3亿美金)来扩增人员以提高审批速度,FDA还设立了工作指标(指标见图4),其中包括在2017年底完成90%的ANDA审评挤压。2012年FDA的ANDA的审评积压高达2299个(见图3),这些指标在2017年几乎全部完成,所以2015年~2017年FDA批准的仿制药数目分别为726、813和1027。

图 3 FDA历年ANDA审评积压数目

图 4 GDUFA工作指标(5年计划)

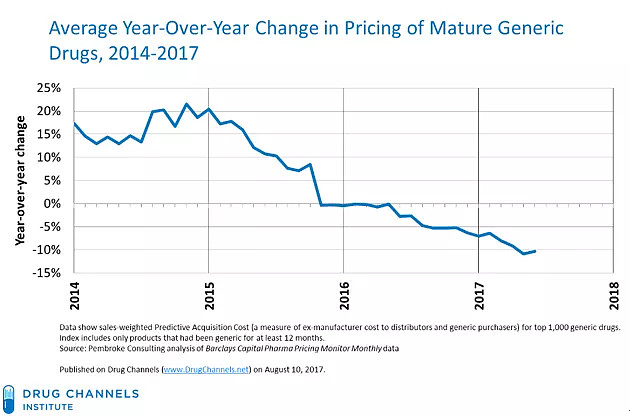

两大因素的叠加导致了美国仿制药行业的巨变,仿制药价格大幅下降(见图5),像TEVA这样的仿制药巨头的利润遭到侵蚀。2017年8月3日TEVA公布了Q2的业绩报告,由于收入不及预期,当日股价下跌24%,第二天再下跌13%(见图6)。受到恶劣市场环境的影响,TEVA在2017年一次性计提商誉减值171亿美金,公司2017年净亏损165.3亿美金。

图 5 2014-2017年仿制药价格年平均变化

图 6 2017年Q2业绩发布后股价大跌

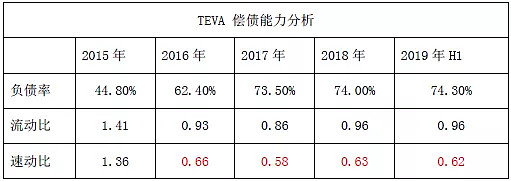

TEVA对Actavis的这笔收购就像是在牛市顶峰买了高估值的股票,骑虎难下。更为糟糕的是TEVA是负债收购,因为收购Actavis,TEVA的负债率从2015年底的44.8%一路攀升,截止2019年6月底TEVA的负债率高达74.3%。根据公司的披露,2019-2021年到期的负债高达85亿美金,2022-2024年到期负债超过90亿美金。TEVA曾经一度有望进入“全球前十大药企”的榜单,而如今这一愿望则太过遥远,公司当下最大的任务是顺利偿还债务,摆脱破产风险。

在Teva的这4笔大金额并购中,其中有3笔并购没有为TEVA带来具有竞争力的产品,反而让TEVA陷入了债务危机和诉讼风险。另外,TEVA还付出了巨大的机会成本—债务让TEVA失去了收购潜力创新药的能力,在竞争者展翅高飞的时候,TEVA像是掉进了深渊。

并购是把双刃剑:别被自我蒙蔽打败!

从TEVA的案例中,我们可以总结出并购对于企业来说是一把双刃剑,买到好的资产能够让企业如虎添翼,比如收购IVAX而发力呼吸药市场,但是如果高价收购低价值资产则会拖累企业,而企业往往在交易的时候又总会有很多乐观的假设。TEVA当初也是抱着“成为全球仿制药第一”的使命在做并购,但是真正打败TEVA的并不是竞争对手,而是自我的蒙蔽和大意。

企业的成长就像是一艘远航的船,这条航线上风云变幻,如果船长无法看清远方的路,识别明天的风雨,不能掌舵,仅是随波逐流,就会被带入海底深渊。

作者:小饼干

免责声明:图片来源网络,如有侵权,告知删除