今天看到证券时报的一篇文章:“为上证指数正名”,文章的作者:九圜青泉科技首席投资官,陈嘉禾。文章的核心观点:上证指数1990年开始编制,初始点位100点,现在2900点,33年涨幅29倍,收益超过世界同时期任何一个指数,乍一看,数字真有道理,真的是这样的吗?

我们先看上证年K线历史走势图:

众所周知,上证综合指数编制最初100点,只有几个股票,到1992年末上市的股票也只有73只。笔者在这里做一个极端的假设,加入早期只有一个股票,指数初始基数为100点,这个股票两年后上涨10倍,指数就变为1000点。上证指数在90年至1992年也是这样,仅有的几个股票,指数92年最高涨到1429点,两年指数上涨14倍。假如后来又上市3000家,这三千家股票,从进入指数,全部下跌50%,那么按照这种计算方法,指数也有700多点,根据初始指数100点,指数仍然上涨7倍。你能说我们投资人长期有700%的收益吗?所以这种计算收益的方法是完全骗人的。

下面以一个基金净值波动,看年化收益的欺骗性。

上图是中欧医疗健康混合基金过去5年的走势图,至今年化收益13.95%,考虑到2020-2021高点净申购,过去五年该基金为基民亏损300多亿,而根据起初和期末净值相比仍有极大的收益。用起初基数计算收益,而不考虑规模变化,上证指数起初100点,而没有考虑规模变化计算的收益和中欧医疗健康没有本质的区别。不考虑规模变化计算的收益是无效的。

无论道琼斯工业平均指数、标普500指数,还是纳斯达克综合指数,都是选取一定数量的成分股而编制的指数,指数中股票数量是一定的,只是个股变化而已。那么它最有可比性的就是沪深300指数,或者上证50指数。其他初始股票数量和最终股票数量极大变化的指数都没有任何意义。所以,我们计算指数收益时,上证指数,创业板指数都没有任何意义。

作者拿别人固定股票数量编制出的指数收以和上证指数比收益,纯粹是混淆视听,忽悠不明就里的个人投资者。上证指数这样的编制方法,笔者认为没有任何意义。指数编制真正有意义的是起初、期末股票数量起码一样。上证指数由于最初几十只股票计算的涨跌幅和后来2000多只计算的涨跌幅相比,有什么可比性?而作者这样和国际各大指数这样比出来的收益,更是可笑至极。

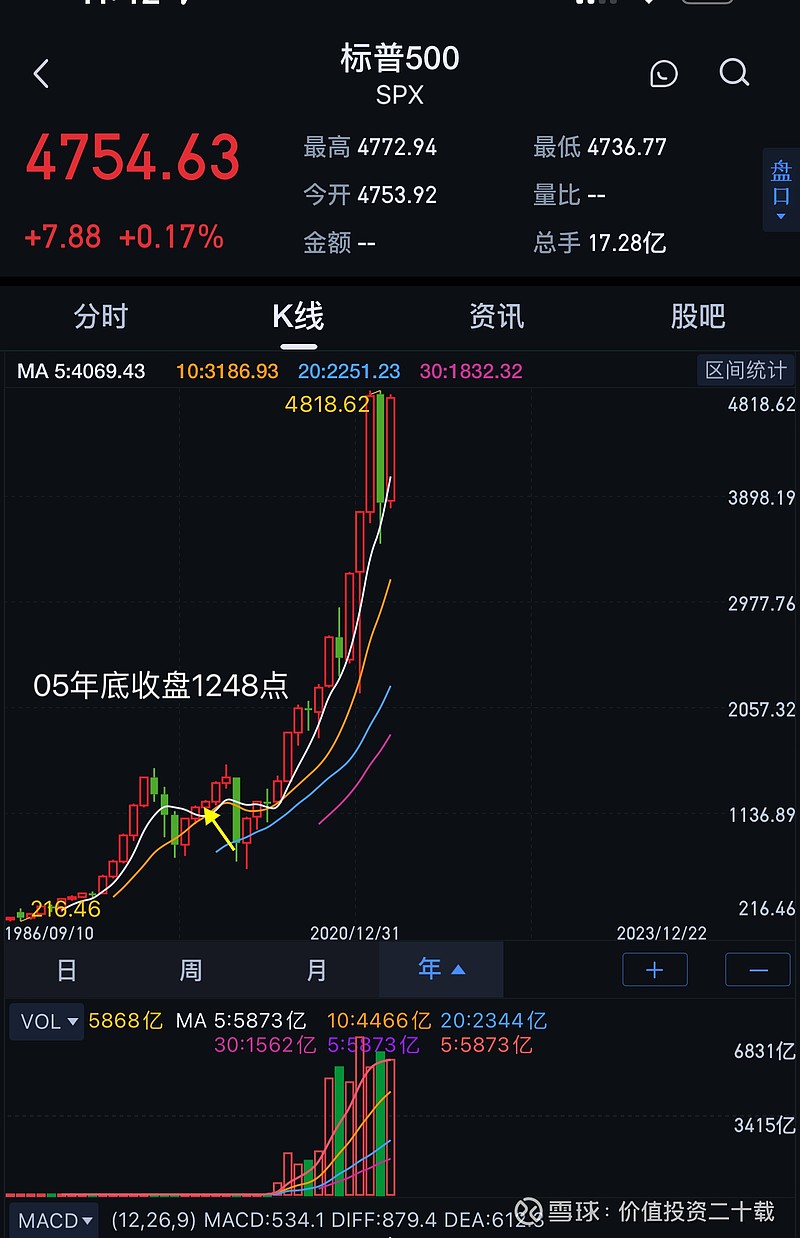

那么到底如何与国际各大指数比收益呢?笔者认为选择的时间区间要一至,指数编制方法类似的指数相比,才会可比性。沪深300基数是2004年12月31日,起点1000点,那么我们就以2005年1月1日开始至今的收益与标普500同期间收益相比,这样相比结果会是什么?

以上两图是两份可比指数的年K线走势图。可以看出A股指数的波动远大于标普500的走势。

A股过去19年,指数从1000点上涨到目前3337点,年化收益率不包括分红6.55%。

A标普500从起初的1248点涨到目前的4754点,年化收益率7.3%。

考虑到股息率,近几年沪深300加大分红力度,股息率在3%左右,而标普500由于美国资本利得税较高,企业回购力度较大,影响股息率,长期看标普500的股息率在2%左右。加上股息因素,标普500和沪深300的长期年化收益率基本一致,大概在9%左右。

从两者的K线走势来看,标普500的涨幅要远大于沪深300指数,主要是由于A股指数波动要远大于标普500,这样看似沪深300没怎么上涨,而标普500大幅度上涨。

经过上述分析,指数收益与证券时报的文章大相径庭,陈嘉禾先生用上证指数与世界各大指数比收益,其实是个伪命题,而标普500和沪深300更具有可比性。

基金从业二十载于2023、12、22