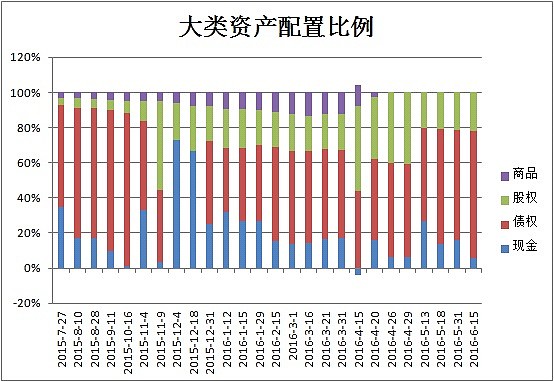

二、资产配置

三、目前持仓

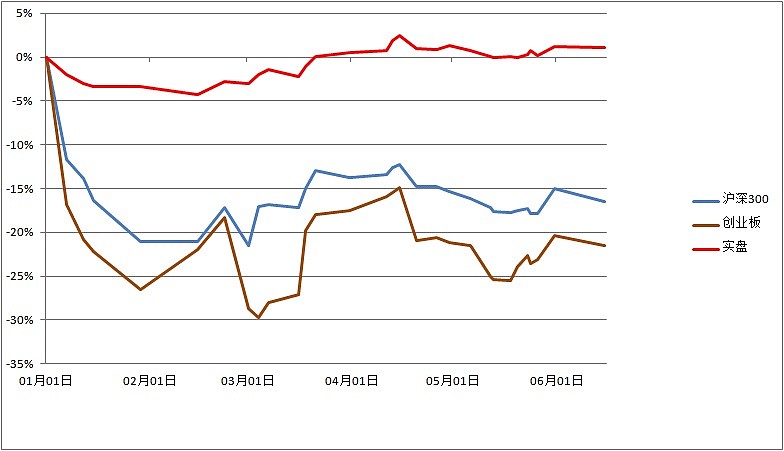

今年目前+1.1%,这半个月基本平稳,暂时股市趋势策略不会出信号,价投方面继续持有2成的港股,根据预期和市场波动做一些调仓,债权投了很多陆金所。陆金所的安e有平安旗下担保公司本息担保,安e+有平安财险保险,国家治理p2p行业的背景下,对行业龙头只是利好,搜集到的数据看市场份额正在增加。我觉得陆金所安全性比很多企业债都要好。投资三要素风险,收益,流动性。安全前面说了,我不担心。收益方面现在8.4%固定,不随利率波动,在当前市场利率水平下非常有吸引力,即使加息几次仍旧是有吸引力的。流动性方面比较复杂,产品是否能快速变现一方面和市场利率有关,假设市场利率高到10%了,8.4%的东西当然没人要了,另一方面也和陆金所再售或者未来可能推出的产品有关系,如果未来大量推出期限更短的,比如12个月 24个月的安e,则之前投资的还有30多月期限的当然就难以变现,如果未来推出收益更高的,比如加息若干次之后推出9%的产品,显然之前8.4%的也难变现了。陆金所的p2p里有两类产品最吸引我,一是期限在24个月以下的安e转让产品或者是24个月和12个月期限的新售标的,如果持有一年,且一年内没有加息,它就变成12月内期限,年化收益8.4%的产品,算上贴息转让的话,可以用9.x%利率出售,即使未来加息,一样非常具有吸引力。另一类是点金计划,目前年化收益可以做到10%,未来如果市场利率走高,这个产品每半年可以选择一次是否续订,不续订可以选择转让,如果到时候转不掉,那只能靠每月收到还款减持了,所以点金计划可以配置一部分,但不能太多。

过去的短期总结见: 短期总结和计划 网页链接