三全食品2023年半年报后业绩测算与估值

第一,关于业绩推算

据我个人推测,三全食品今年的营收大概是72亿左右,归母净利润大概是7.42亿左右。

这个数据是如何估出来呢?

我们现在已经知道三全食品2023年半年营收38.55亿,净利润4.37亿,净利润率11.34%。

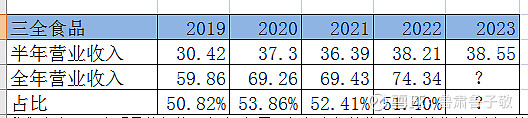

1.动手统计过去4年,三全食品半年营收和全年营收数据,然后看一下半年占比,我们可以得到这样一组数据:

我们会发现一个明显的规律,在这4年里,每年半年营收占全年营收的比例,基本稳定在51%-53%之间。 据此判断,我保守估计:2023年半年营收也大概会占到全年营收的53.86%左右,则全年营收为38.55亿/53.86%=72亿左右,而根据三年平均净利润率10.36%继续推断,2023年全年净利润大概为72亿*10.36%=7.42亿左右。

第二,关于买点分析

2023年全年净利润推算为7.42亿,给予25PE,合理市值为7.42亿*25=185亿

买点为合理市值打7折,即185亿*0.7=130亿,目前三全食品的市值为128亿。

如果更保守一点,可以刨掉20%的资本再支出,那么理想买点是130亿*0.8=104亿

注:以上内容为本人的粗浅见解,请谨慎参考,切勿作为买卖依据