本文以简述的形式写作,包含非线性思维,其中很多论据请自行补充和思考,无任何投资性建议。

1.不为价格波动找原因

回想起来,持有南极电商的时间也超过了半年,其中也经历的8-12一波振奋人心的涨幅,也在一直等待赔率兑现。不过,在中报出来之后,还是决定清仓,当天晚上挂了跌停单,周一连续竞价前完成了清仓。这么坚决的原因也很简单,因为在后续的主观认知成长中发现了南极电商的“真实”逻辑。

2. 思考公司真正的产品

1)现实

公司的产品很容易被误解,货币化率这个词就是对公司产品最大的误读。

公司报告里面也从未使用过这个词,每次投资者交流会议的时候,张玉祥并没有直接指出这个词的使用错误。

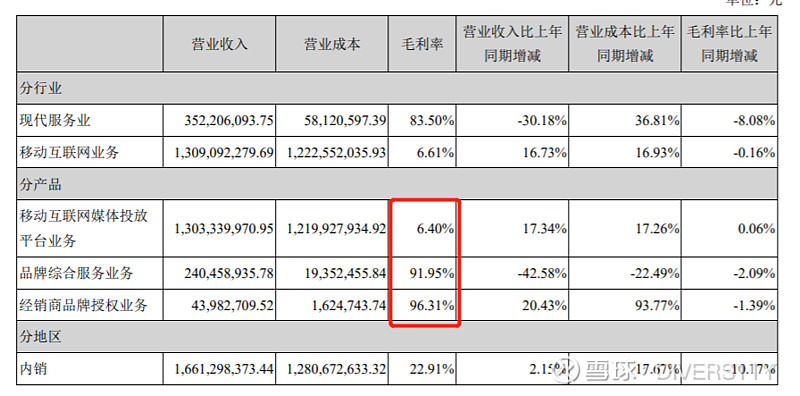

公司本部的直接产品是品牌综合服务业务和经销商品牌授权业务,通俗来讲,前者是对工厂收取“品牌授权、供应链服务、商标管理、大数据营销等综合费用”,后者对店铺简单收取品牌授权费用。

此外,公司还有几个极端的指标。本部营收少,毛利极高,时间互联营收大,毛利极低。

本部生意一本万利,轻资产,只需投入少量人力资本,即可获得高额回报(如果公司剔除时间互联业务,ROE将上天);时间互联赚的是互联网营销渠道费用,实质上是平台的流量分销商,赚差价(如果有大数据或者产出营销方案的差异化能力,可以提高毛利),这部分营收、应收很大,毛利很低。

那么再看货币化率计算公式: 货币化率= 营业收入/ GMV

那是不是只把营业收入(品牌综合服务业务+经销商品牌授权业务)代入公式就能计算出正确的货币化率? 错

因为GMV是别人的(工厂和经销商),只有品牌综费(品牌综合服务业务+经销商品牌授权业务)是公司自己的,并且营业收入和GMV的发生场所也不同,这也是品牌商和平台的区别。简之,NJDS不是平台,也没有构建一个有限范围的域,其流量不能积累在自己的平台内。

(参考7-11,M&S,拼多多,Aldi,Walmart)

(调研南极人品牌力正确方法应该是,完全相同设计和质量的商品,你会在同一个平台上买30元的南极人还是23元的白牌,而不是问你是否买了南极人。)

南极人产品是公司的间接产品,品牌服务是公司的直接产品。对于南极人的消费者,这7元是消费者离开南极人商品的成本,对于NJDS的合作商,品牌综费是其的“叛变”NJDS的成本。

因此,GMV只代表了NJDS为中国供应链和消费者(Stakeholders)创造了多少价值,品牌综费是公司为股东(Shareholders)创造了多少价值,两者没有直接的因果关系。

2)存在

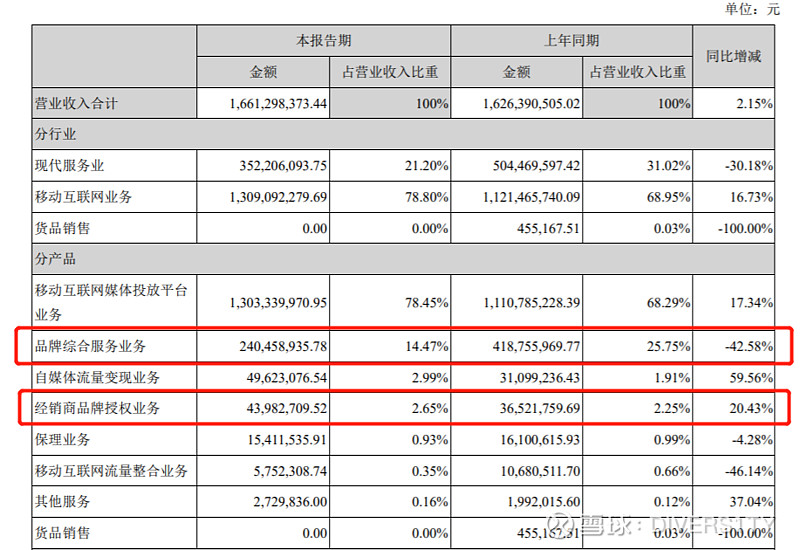

那么本部的指标只需看营业收入中的品牌综费即可。公司中报里,品牌综合服务业务 同比下降,经销商品牌授权业务 同比上升,这代表“不是贴牌的业务”同比下降和“品牌授权业务”同比上升。前者的原因是让利、平台流量规则改变、推出了更多的长尾低货值商品;后者反映在店铺数量和GMV增长之中。

平台流量规则的改变

在信息流的流量规则之中,平台是最大受益者。商家想要在平台上推广商品需要花费的成本更大,因为商品的流量不能搞自然地积累在店铺内,流量被标签化的信息流打乱。不过,信息流更适用于长尾商品和店群爆款的打法(公司打法的转变)。

长尾低货值商品

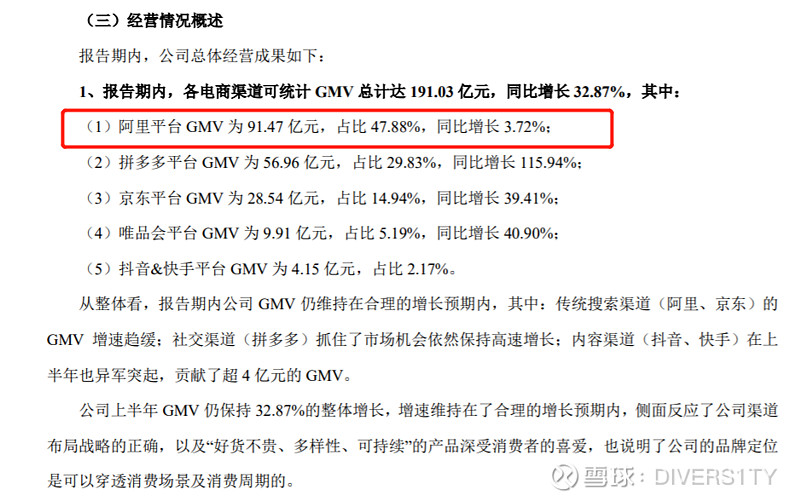

长尾低货值代表更低的品牌综费。阿里渠道收入和比重下滑,其他渠道收入比重上升,推测是阿里之前南极人高货值的产品收入下滑、长尾低货值产品收入上升。

简之,信息流广告间接地大幅增长了GMV,降低了公司的品牌综费。

可能大家都能想到品牌综费可以提升啊,事实上品牌综费的提升在于NJDS特有的品牌服务价值如何提升。

近一个月我为电商生意做前期铺垫的经历,让我有了诸多思考。

I. 供应商是否是南极人的独家代工?

II. 公司拥有多少商品专利和设计专利?

(1688信息上证明,公司很多产品并不是独家代工和独有设计专利)

到了后面,我意识到了公司爆款打法是基本上放弃产品本身的,而这种打法在产品上面不具有可持续性。

可能会想到公司还是花了很多精力在质检方面的,但质量是商品的基本要求,公司在供应链各个环节的把控是缺失的,因此持续增长合作商反而可能会削弱公司优势的,造成了上游合作的失控。(这里会想到小米对于供应链各个环节的抠到极致)

这样的商业可能在市场经济上存在Paradox。

成功的产品或是IP,有的是讲好一个故事,打造好一个IP(Disney、Coke),有的是不断投入,专注产品本身(TOYOTA)。

因此,这些是存在的,管理层也有意识到,要专注于品牌综合服务(直接产品)的提升。

3)黑盒

思考一个问题。

南极人不是贴牌,贴牌比它差了哪些东西?

公司如何深化并落实品牌服务,这部分是黑盒,目前是不确定的。因为外部是看不见公司具体是怎么做的,只能听,有没有给工厂配套数字化服务等等,将来是否能做好任何人都不能打包票。

现场会议中大量提到这部分公司的规划,但落实情况实际上不及预期。

公司品牌形象升级,推迟。

新管理层可能更擅长数字化服务?也不确定。

(好像能够同理到“互联网投资恐惧”)

跨境Fommos,很多人期待的大赔率点,但推迟。

关于跨境,Fommos要做的是平台,私域流量,而做这部分的思维是完全不同的,更像是做产品的思维。

SHEIN的快反供应链的确厉害,但SHEIN成功的起点更像是在于社区运营和营销,这是把品牌塞入欧美消费者心智的关键。几年国外学习和生活经历下来,我认为欧美消费者偏好基于特定文化的价值归属感和认同感,这是产品之上的东西,而不是干巴巴的“爆款”。

(欧美独立站DTC品牌)

当然,这些也不代表公司不能够做好跨境。

3.确定性的拐点?

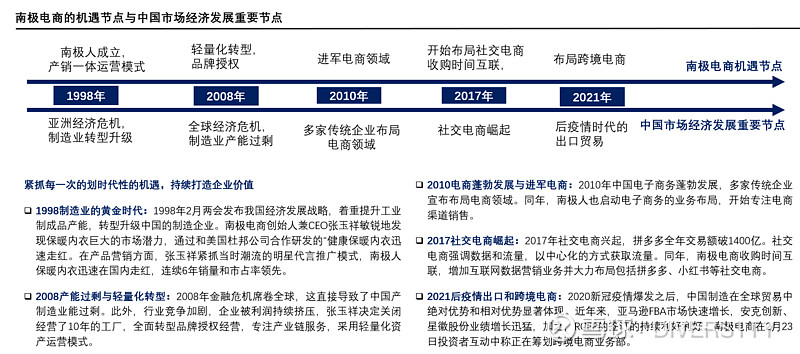

这张图是研究初期形成的报告的部分内容,我对张玉祥长远眼光和能力是看好的。

(想起来铺天盖地的基金广告中小小的一段话,“过往业绩不代表未来”)

毋庸置疑,NJDS是一家好公司,具有很大的社会责任感,也为中国制造业创造了价值,试想没有NJDS,疫情后会有多少工厂会关闭,然而,目前它还不是一个能够创造确定的、持续增长的现金流的公司。

可能的拐点:

Fommos上线之后的效果(必要)

品牌形象升级(非必要?)

品牌综合服务质量和深度的提升(必要)

最后

这段时间感谢雪球上很多非常棒的人分享了观点和见解,一起同行,一起成长,让本就寂寞、无聊的投资,亦或是更加寂寞、无聊的左侧投资不再那么难熬。

$南极电商(SZ002127)$ 本文可能含有大量错误观点,强烈建议不要轻易采取本文的任何意见,市场是零和博弈