一、公司简介

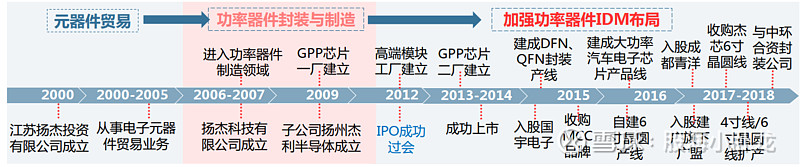

扬杰科技是国内分立器件龙头企业,据中国半导体协会公布数据,扬杰科技是国内第二大功率器件厂商,公司采用了IDM模式,实现了分立器件芯片设计、晶圆制造、器件与模块封装、终端销售等全产业链布局。公司前身扬杰投资成立于2000年,主要从事电子元器件贸易业务。而后逐渐向上游功率器件封装、 晶圆制造环节延伸,先后建立了封装产线,高端模块产线与GPP芯片一厂/二厂。在2014年深交所成功上市后,公司发展步伐明显加快, 全面加强在功率器件领域的IDM综合能力。

图表1:扬杰科技发展历程

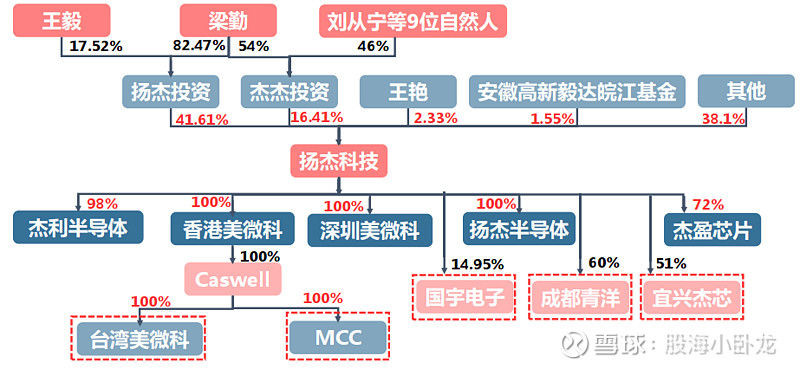

目前公司实际控制人为梁勤,通过扬杰投资和杰杰投资间接控股,分别持有公司股份41.62%与16.41%。扬杰科技旗下包括杰利半导体、香港/深圳美科微、扬杰半导体、 杰盈芯片、 国宇电子、成都青洋、宜兴杰芯等子公司。公司在2015-2016年实行两期股权激励计划, 提高管理团队及核心技术团队的稳定性与主观能动性。

图表2:扬杰科技旗下子公司

更新多精彩内容可以关注我的微信公众号:股海小卧龙fengchu0727

二、主营业务

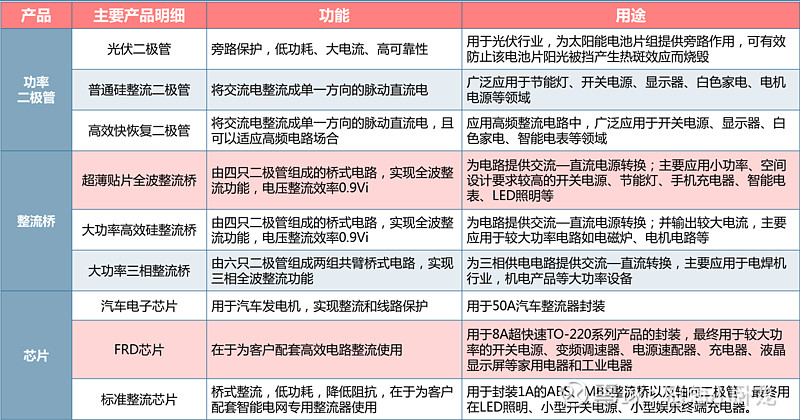

公司主营产品为各类电力电子器件芯片、功率二极管、整流桥、大功率模块、 DFN/QFN产品、MOSFET、IGBT及碳化硅SBD、碳化硅JBS等,产品广泛应用于消费类电子、安防、工控、汽车电子、新能源等诸多领域。其中光伏二极管产品线

和GPP晶圆产品线的市场占有率均达40%以上。

图表3:公司主要产品及应用领域

目前,公司设有广州、深圳、厦门、宁波、杭州、上海、武汉、成都、青岛、天津等12个境内技术服务站,境外设有台湾、韩国、新加坡、日本、美国、德国、土耳其、意大利、法国、墨西哥等10个国际营销、技术网点。通过实行“扬杰”和“ MCC”双品牌运作,不断扩大国内外销售、技术网络的辐射范围,为各大终端客户提供直接的专业产品和技术支持服务,持续提升公司国际化服务水平。

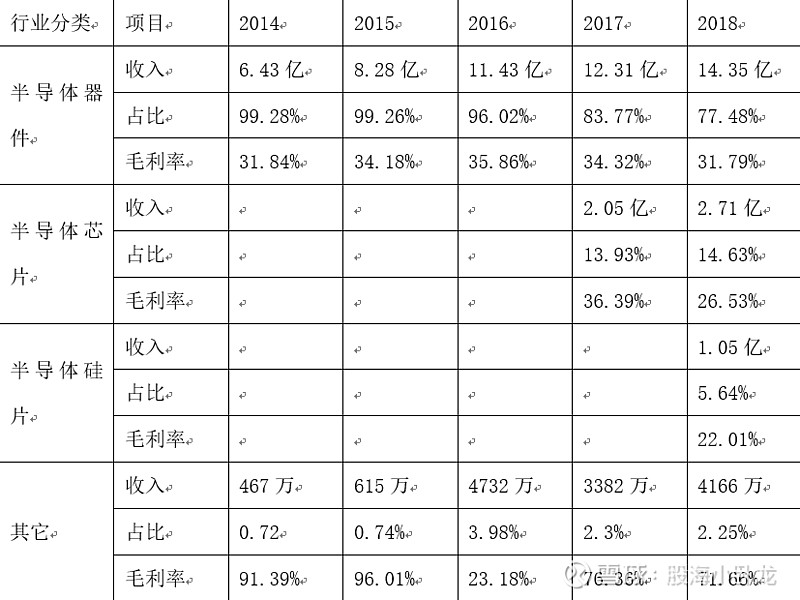

公司的产品主要集中在半导体器件和半导体芯片,其中,半导体器件主要是功率二极管和整流桥。结合公司2013-2018年历年年报中披露的数据分析来看,公司的生产销售规模呈现出明显扩大的趋势,尤其是2014年上市后快速扩张。2018年,公司新增半导体硅片,这一块业务目前已经实现了初步规模供货,后续将会继续扩大。

图表4:扬杰科技主要产品的生产与销售数量

从各块业务所占比重及金额来看,半导体器件依旧是公司收入的主要来源,随着公司介入以第三代半导体材料为基础的分立器件领域,半导体硅片业务从2018年开始已经开始小规模生产并单独纳入公司产品营收统计范围。

半导体器件业务占公司营收比重呈现出逐年下降趋势,公司收入来源更加多元化。2019年上半年,公司半导体器件收入达到7.15亿元,占主营业务收入比重进一步下降为80.3%,毛利率出现下滑,进一步下降到29.14%;半导体芯片业务收入达到1.34亿元,占主营业务收入比重为15%,毛利率下降为13.07%;半导体硅片业务收入为3339万元,占主营业务收入比重为3.75%,毛利率下滑为20.83%。

图表5:扬杰科技各项业务收入情况

注:公司产品统计范围2017年后有变,2014-2016年半导体器件指的是半导体器件与半导体芯片两项之和,2017-2018年则为分开统计。

从公司成长能力和盈利能力来看,显然公司生产经营具有明显的周期性,2017年至今,公司营收放缓、净利润下滑势头较为明显,相对应的,毛利率和净利率也有明显下滑,2019年上半年,公司营业收入为8.9亿元,同比增长1.5%,实现净利润8660万元,同比下降44.44%,扣非净利润7315万元,同比下降43.91%。这主要和半导体行业周期有关。

图表6:扬杰科技成长能力和盈利能力

而在半年度业绩变动原因的解释方面,公司提到了四点,也侧面验证了行业周期:

(1)公司在深耕国内市场的同时,持续加强海外市场的战略布局,进一步扩建了欧洲、美洲、亚洲等核心市场区域的销售网络,大幅扩充了国际销售、技术团队力量,销售费用同比增长较快;

(2)近年来,公司重点加强了对 MOS、IGBT、SiC 等项目的技术研发投入,研发费用持续上升;

(3)因整体业务延续 2018 年下半年以来的下行趋势,为争取市场份额,公司采取了销售价格调整策略;由于公司在 2018 年上半年的大幅扩产,部分产线的产能利用率虽不断爬升但仍未达到理想水平,目前尚处于恢复期;公司在前期对非公发募投项目、小信号产线、MOS 和 IGBT 项目等资本性投入较大,报告期内固定折旧额较上年同期增长较快;受中美贸易摩擦影响,公司部分出口产品被加征关税,营业成本上升;公司整体毛利率有所下降;

(4)公司从 2018 年下半年开始,对闲余资金理财采取保守策略,报告期内理财收益同比有一定幅度的减少(去年同期理财收益2399万,今年上半年是1036万)。

这四点总结起来说,(1)、(2)和(4)说的是钱花的比以往多(销售费用5300万,去年同期4454万;研发投入4700万,去年同期4327万),理财收益变少了。事实上,费用和理财收益对公司净利润影响不超过1000万,如果还考虑到财务费用减少,那么这对公司总体净利润的影响几乎可以忽略不计,因此重点还在(3),成本上升,毛利率明显下滑,2019年上半年公司整体毛利率仅为26.85%,2017-2018年毛利率分别为35.58%和31.36%,在建工程转为固定资产后,固定资产折旧额大幅提升。

而这一现象背后对应的是半导体自2016年下半年涨价开启景气周期后于2018年下半年再度进入下行周期,这一点也得到数据上的支撑。

根据SIA公布的数据,2019年上半年全球半导体市场同比下降14.5%。受到全球半导体市场下降影响,中国集成电路产业增速有所下降。中国半导体行业协会统计,2019年1-6月中国集成电路产业销售额为3048.2亿元,同比增长11.8%,增速比一季度略有增长。其中,设计业同比增长18.3%,销售额为1206.1亿元;制造业同比增长11.9%,销售额为820亿元;封装测试业销售额1022.1亿元,同比增长5.4%。

根据海关统计,2019年1-6月中国进口集成电路1929.2亿块,同比下降5.3%;进口金额1376.2亿美元,同比下降6.9%。出口集成电路989.6亿块,同比下降8.5%;出口金额457.5亿美元,同比增长17.1%。

进一步的,将A股同行业的苏州固锝、华微电子与扬杰科技进行对比,也可以看出行业整体低迷对公司的影响。

图表7:扬杰科技与同行业可比公司近3年经营对比

这里需要指出的是,扬杰科技和华微电子半导体器件业务占主营业务收入比重都在90%左右,而苏州固锝占比只有40%左右,因此扬杰科技和华微电子更具有可比性。但有一个共同点是这三者的毛利率和净利率均在2019年上半年有不同幅度的下降,且营业收入和扣非净利润也都有不同程度的下降,这充分体现出行业下行周期给企业带来成长压力。从行业对比来看,扬杰科技在毛利率、净利率和ROE上均具有显著优势,明显优于华微电子和苏州固锝。目前,扬杰科技的毛利率已经显著低于其上市以来的平均水平,考虑到目前处于行业低迷周期,所以其毛利率才能达到这个低水平区间,换句话说,未来大概率可能向着其均值水平回归。

三、公司经营出现了积极变化

扬杰科技给人的感觉是产品始终比较LOW,应用的都是低端领域,然而,事实上,产业转型和提升都是渐进式的,总是从易到难,由低端向高端,先赚了钱才有更多的钱投入研发进行技术升级。大体来看,扬杰科技遵循了这一基本规律。当前,扬杰科技的成熟产线主要还是集中在4寸晶圆产线,且其产能已经达到全球第一,不过,毕竟4寸晶圆产能主要还是应用于相对低端领域,竞争激烈。这一点,可以从公司上市初期的产品应用领域及主要客户可以看出。

目前公司产品核心应用领域还是集中在光伏、电表、电源设备、消费电子、家电、汽车电子等领域,其中以光伏二极管、智能电表、大功率车用二极管为主。下游客户方面,光伏领域主要有人和光伏、晶科能源等;车用大功率芯片领域有云意电气、贵州雅光等;智能电表领域有三星电气、威胜集团、林洋能源;电源领域有台达、飞利浦、美的、海信等厂商。

图表8:公司主要客户

目前公司的6寸晶圆产能尚处于爬坡期,8寸晶圆产线也在筹划中,2019年中报披露的积极变化主要包括三个方面:

(1)IGBT研发取得突破。随着中国工业化的快速推进,变频器成为工业领域的重点市场,开发IGBT模块产品是必争之领域,IGBT 是轨道交通、新能源、智能电网、智能家电等领域变频器核心器件,目前在高端IGBT芯片领域,国内自给率仅10%左右,扬杰科技在50A/75A/100A-1200V半桥规格的IGBT开发成功,并为公司贡献持续稳定的销售额,引进IPM模块生产线,并完成高压碳化硅产品的开发设计。

(2)汽车电子领域,汽车电子小信号和贴片产品已小批量出货。

(3)公司持续扩充8寸MOS产品专项设计研发团队人员,研发设计能力得到持续增强。针对已形成批量销售的Trench MOSFET和SGT MOS系列产品,大幅扩充其产品品类,实现销售规模、市场占有率的同步提升。

公司有八大研发中心,分别是SiC JBS研发团队、 IGBT研发团队、 MOSFET研发团队、晶圆设计研发团队、 WB封装研发团队、 Clip封装研发团队、汽车电子研发团队、技术服务中心这8大核心团队,形成了从晶圆设计研发到封装产品研发,从售前技术支持到售后技术服务的完备的研发及技术服务体系。

在客户拓展方面,公司也取得了突破,新取得了与华为、大金、DELL等终端客户的首次合作机会,积极推进多个产品线的进口替代。

总结来说,公司目前业绩下滑类似于一个优秀的学生遇到了短期的困难,拉长时间周期来说,大概率可以实现业绩向其均值水平回归。随着5G新周期到来,半导体行业再次重新迎来景气周期是时间问题,最重要的逻辑则在于国产替代。

随着公司股价在2019年持续下跌,公司也推出了股份回购计划,累计回购364万股,占公司总股本0.771%,回购均价15.087元,耗费真金白银约5500万元,另一方面,公司部分高管完成减持计划,累计减持26.5万股,减持均价介于16.628元-17.326元之间。总体来说,依然是回购起了正向主导作用,充分表明了公司对自身发展信心。

四、估值

业绩这一块不做具体预测,我们不是管理层,也无法作出准确的预测,比较公司的业绩与所处的股价区间,大致可以得出一个模糊准确的判断。2019年上半年扬杰科技实现营业收入8.9亿元,扣非净利润7315万元,下半年需求旺季,业绩一般好于上半年,全年营业收入至少超过18亿元,扣非利润大概率超过1.5亿元,对照图表6各年度营收和净利润来看,其盈利明显强于2015年,但大概率低于2016年,但营收规模更大,主要还是毛利率和净利率下降明显。但现在的股价显然已经回到接近于2015年股灾及2016年熔断时的最低水平了。尤其是今年中报业绩预告披露后股价创下阶段新低后便再也没有再创新低,一方面有股市整体反弹的原因,一方面股价已经充分反映了业绩下滑的因素,当公司毛利率再度出现向上提升达到其以往的均值水平时,业绩回归就很正常了,这个阶段机会大于风险!

另外,公司经营稳健,不存在地雷。2019年上半年,公司在手货币资金3.87亿元,短期借款2亿,没有偿债压力,存货和应收账款随着营收规模扩大而扩大,占营业收入比例较为稳定。商誉为1.38亿元,但考虑到公司在2018年对应收账款及其他应收款、存货、投资基金及资产管理计划、商誉合计计提4071万减值准备,另外还核销6500万资产项目,实际上这一块风险已经大大的释放了。此外,公司资产负债率一直低于30%,整体风险很小,从现金流来看,公司一直保持着良好的经营性现金流,公司经营管理上基本不存在地雷。

更新多精彩内容可以关注我的微信公众号:股海小卧龙fengchu0727