今天大A又卧倒了,最近发现群里聊天的人越来越少了,讲段子、讲生活的越来越多了。随着A股估值越来越低,部分死多头开始不断唱多,群友也有以实际行动为国护盘的,我很敬佩他们的勇气。

但是还是需要站在全局的角度客观的分析当前所处的阶段。众所周知的是,A股是典型的政策市,政策对A股的影响非常大。今年以来造成A股调整的根源,大家基本上一致认为是对内去杠杆,对外有贸易战。

2016年底以来,去杠杆已经开始实质性推进,但是2017年市场对此并没有反应,直到18年,去杠杆带来的系统性影响开始反应。由此股市一直走势较弱,期间上市公司利润依然很好。

周期股股价表现最弱,但利润却是最好的。此时投资者往往更加困惑,利润高却股价跌,越跌估值越便宜,但是买得越便宜亏得越多。

实际上这可以说是政策的滞后效应影响所致,如果看不到这一层面的朋友,只会一味的高喊估值低,可以抄底,实际上却可能犯了逻辑性错误。

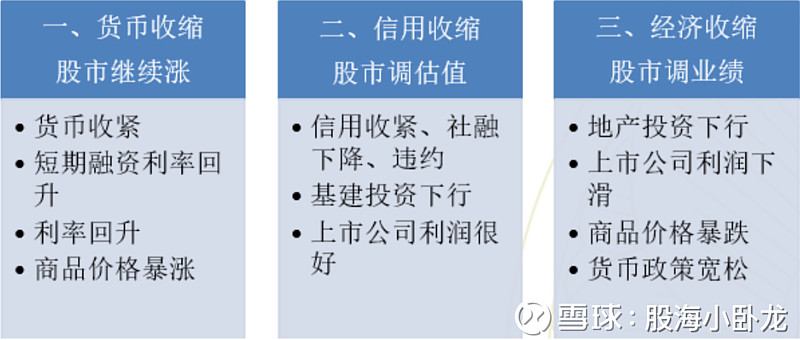

去杠杆可以视为金融的紧缩周期,一般而言,紧缩周期对市场的冲击有三次:第一次是短期流动性大幅收紧,第二次冲击是信贷和社融大幅出现收缩,出现各种违约事件,第三次冲击是盈利出现拐点。

紧缩周期对股市冲击的三个阶段

第一次冲击往往股市原有的趋势会出现扰动,但还不会终结,第二次冲击,股市往往出现系统性的大幅上涨和下跌,是市场的主升或主跌浪,而且估值变化速度远远大于盈利变化,第三个阶段政策变化对盈利变化开始集中兑现,此时预期会极度乐观或悲观,但股市大概率已经进入一轮趋势的末端。

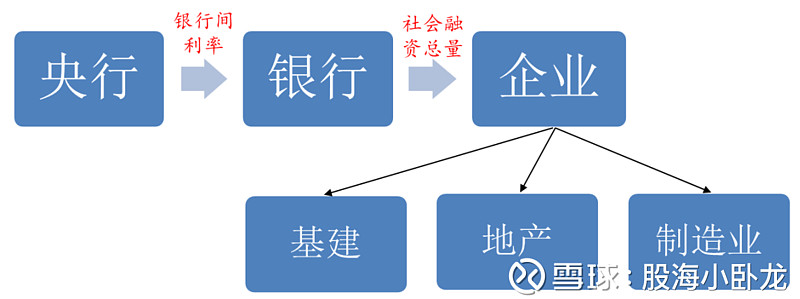

当然这种冲击背后反映的实质是货币政策的传导效应,从央行到商业银行再到实体经济之间存在一定的政策实质,事实上,A股对流动性是非常敏感的,因此,货币政策的传导就显得很重要。

货币政策的传导过程

历史上因政策收缩形成的熊市主要有2003-2005年、2007-2008年、2010-2012年。

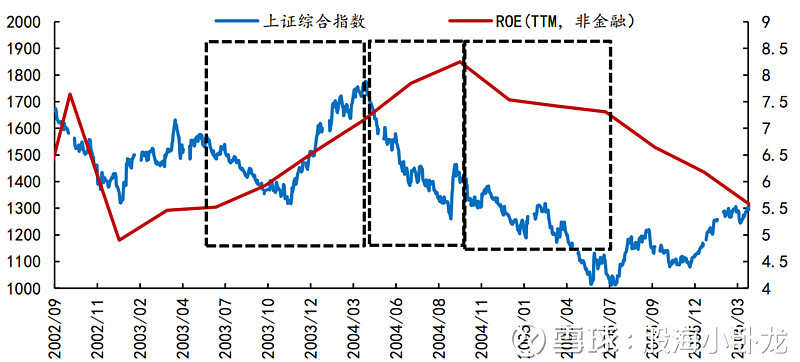

1、2003-2005年

2002-2003年国内投资增速不断抬升,但直到2003年初CPI才终于回到0以上,到年中经历过一段时间的确认后,政策上开始转向紧缩。

2003年6月份规范房地产信贷,同时加强对商业银行贷款的窗口指导,9月存款准备金率由6%上调为7%,冻结商业银行约1500亿元的超额准备金。2004年,防通胀,央行要求商业银行采取有效措施控制对钢铁、电解铝、水泥等“过热”行业的授信总量。

对股市来说,当政策开始转向后对股市影响有三个阶段。

第一个阶段(2003年中-2004年1季度),股市从2003 年年中开始第一阶段的调整,但是在调整的过程中,信贷还在回升,上市公司利润加速上涨,2003年底股市V形反转。

第二个阶段(2004年二三季度),信贷开始拐头,宏观数据开始拐头。

第三个阶段(2004年4季度-2005年中),上市公司盈利开始下行。

2003-2005年的三个阶段

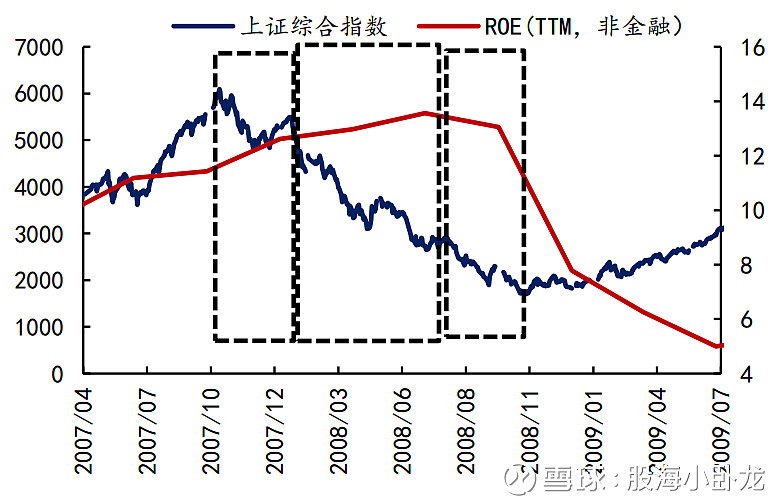

2、2007-2008年

2007年年中开始通胀加速上行,政策开始进一步收紧,但直到2007年10月,才看到银行间短期利率大幅飙升,由此股市开始了第一阶段的调整。

2008年初开始逐渐看到宏观数据拐头(包括信贷数据),由此股市进入最为惨烈的第二阶段调整,但期间各类投资、进出口数据只有小幅下行。

直到2008年9月份之后,进出口大幅恶化,上市公司盈利开始拐头,股市进入最后一阶段调整。

2007-2008年的三个阶段

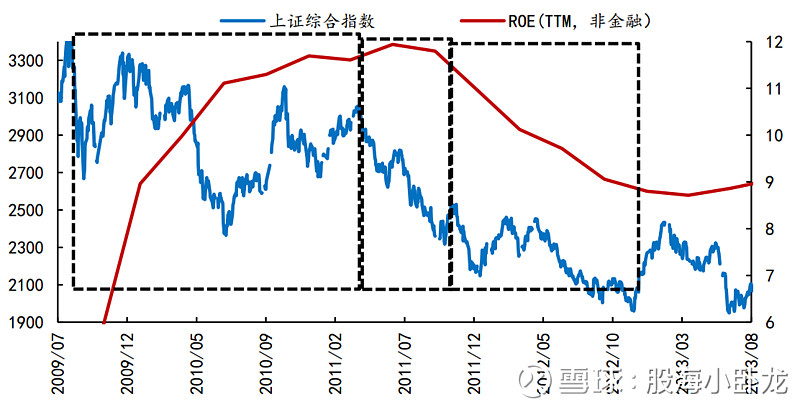

3、2010-2012年

这个阶段相信很多朋友已经很熟悉,我之前也曾多次比较,许多机构也拿2018年和2011-2012年的熊市进行对比。

从 2009年下半年-2010年初开始,货币政策全面收紧,央行不断上调存款准备金率和基准利率,直到11年底货币政策才最终转向。

2009年下半年-2011年初为第一次冲击,流动性开始拐头,宏观同比数据也开始下行,但这个下行更多源自基数的影响,剔除基数来看,其实经济数据在这个阶段是非常强的。直到2011年4月份之后,春季开工数据并不理想,经济数据确认拐头,期间债券市场出现了信用违约事件,这一点和今年类似。

在第二个阶段(2011年4月-2011年9月)的过程中,股市主要是杀估值,盈利状况很好。

2011年3季度末到2012年年中是第三个阶段,股市开始杀盈利。

2010-2012年的三个阶段

通过上面的三次因紧缩周期引发的熊市,可以发现:

(1)一般来说,流动性出现拐点后的第一阶段都不致命。

2003年下半年的下跌源自政策的变化,但2003年底在五朵金花的带来下,上证综指依然在2004年一季度创了新高。

2009-2010年财政货币政策一直不是很友好,但是股市依然维持了高位震荡,结构性机会很多。

2013年6月钱荒中股市跌幅较大,但是2013年下半年又通过缓慢上涨收复了大部分跌幅。

(2)第二阶段一般是非常致命的,而且期间很少出现反弹。

2004年、2008年中、2011年、2013年底-2014年初、2018年6月以来都是如此。

(3)第三阶段中市场情绪很悲观,但是股市将会逐渐有阶段性机会了。

2005年和2012年最惨,2008年3季度之后政策开始松动,到11月市场见底,2014年下半年反而大幅上涨。

当前我们处在什么阶段?

本轮去杠杆是从16年底开始的,去杠杆对市场影响的第一阶段是2016年底-2017年底,这期间,上证指数创出新高。

第二阶段可以视作2018年2月至今,这也是政策收紧对市场影响最惨烈的阶段。当前A股整体盈利仍然相当不错,但是市场非常弱势。

第三个阶段有可能是未来的半年到1年。

即便来说这期间难有系统性的机会,但是中间来一次反弹也并非不可能,历史上的几次因政策收紧带来的熊市中间也出现了反弹。贸易战不是最核心的因素,但是能增加调整的深度,助长趋势。

因此,综合来说,我们可能将要进入第三阶段了,大家可以憧憬一下诗和远方了,虽然还在黑暗中,但是黎明不会太远了!

更多精彩内容可以关注我的微信公众号:牛政委