价值投资是目前最流行的投资理论,该理论坚持认为股价是未来现金流的贴现,股票价格围绕“内在价值”上下波动,而内在价值可以用一定方法测定;股票价格长期来看有向“内在价值”回归的趋势;当股票价格低于内在价值时,就出现了投资机会。打个比方,价值投资就是拿五角钱购买一一块钱的东西。股票价值最终决定股票价格,可以使用市盈率,市净率等指标来判断股票是否有价值,股价就应该贴近于基本面运行。

如果这理论是对的,那么股票价格就不会发生泡沫,股票市场都是真实价值,正是由于参与者的介入导致了泡沫的发生,值得重视的是价值投资的逻辑堪称完美,这种观点都是经过逻辑推理,忽略了历史过程,可以用现在的数据去推理未来,贴现未来等等均衡分析。

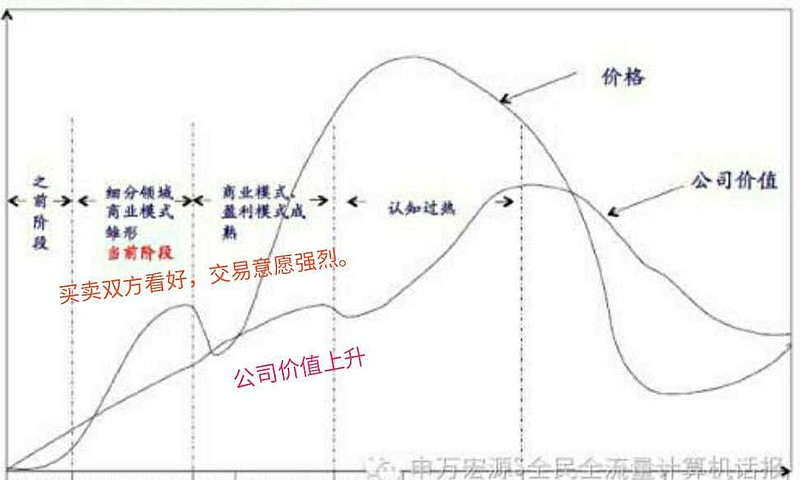

我认为该理论是错误的,这种观点忽略了参与者,把股票价格独立于市场,参与者干扰股价巨幅波动没被看到,把市盈率逻辑等指标来分析股票价值,为什么市盈率越高股价越涨呢,如果股价是价值的反映,为什么股价偏离基本价值?

股票价格是由参与者思维所塑造,股价包含了有思维参与者,股价就不是真实的,这也是泡沫的来源,参与者不仅影响市场价格还能影响所谓的基本面未来关注到,了解参与者思维活动你才能在市场上胜出,你必须了解市场参与者在想什么,往哪个方向行动。

股价是一种反身性行为,可以归因为为两种函数关系:参与函数和认识函数。基本趋势通过认识函数影响参与者的认知,认知所引起的变化又通过参与函数影响情境。在股票市场中,首当其冲受到影响的就是股票价格,股票价格的变化又反过来对参与者的偏向和基本趋势同时施加影响。

存在着一种反身性的关系,其中股票价格取决于两个因素:基本趋势和主流偏向,这两者又反过来受股票价格的影响。股票价格和这两个因素之间的相互作用不存在常数关系:在一个函数中的自变量到了另一个函数中就成为因变量。常数关系不存在,均衡的趋势也就无从谈起。市场事件的序列只能解释为历史性的变化过程,其中没有一个变量——股票价格、基本趋势、主流偏向——可以保持不变。在一个典型的市场事件序列中,三变量先是在一个方向上,接着又在另一个方向上彼此加强,繁荣与萧条的交替,就是一个最简单而又最熟悉的模式。

股票性质本来就不稳定的,股票是一种金融工具,,一旦有了参与者的介入,彼此无法独立,形成反身性关系,参与者