电商属于四战之地。因为是互联网公司主要的商业化手段,所以大凡有点理想又有点资源的互联网公司都会想参合一把。你看从京东,淘宝到拼多多到抖音电商快手电商小红书电商小程序电商,这块的竞争就没消停过。

所以在电商GMV统计中一直被归类为其他的唯品会早早就意识到自己没有一点当霸主的可能。2019年唯品会把之前扩张的物流等业务卖了个干净,龟缩在品牌特卖不动弹了。

这么做对股东来说倒是一个正确的决定。反正品牌特卖这块唯品会的防守能力是经得住考验的,无论拼多多的低价还是淘宝聚划算天天特卖都没能撼动唯品会在品牌特卖的主导地位。而赚了钱与其去外面跟那些神一般的电商竞争对手决一死战,最后输了亏的一干二净。反而不如跟股东分了更踏实一些。借用一部流行的日剧,这叫:

逃避可耻但是有用

就上面这个。嗯。

昨天唯品会刚公布了2023年Q4的业绩,正好跟2019年比一下,列几个指标:

妥妥的降本增效的标兵。所以昨天业绩出来后股价也放了烟花,涨了不少。

但听完昨天的电话会议,我还是觉得有两朵乌云:

第一个是营销费用。CEO表示2024年营销费用会涨:说是用户收入还不错,打算在小红书等几个渠道拉拉新云云。考虑到这几年营销费用一直在下降,这可不是个好事情。

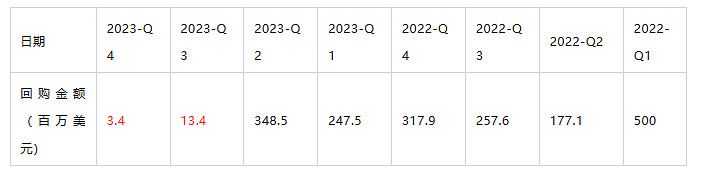

第二个是回购,自2022年Q1起,唯品会每个季度一直有200到300百万美元的回购。但上个季度忽然跌到了13.4百万,这个季度干脆只有3.4百万美元,虽然本季度抛出了一个2.5亿美元的分红,但加起来仍低于前面几个季度。

2023年唯品会自由现金流除去股权激励大约有11亿美元。如果不干什么的话,每个季度拿出300百万美元左右回购是非常正常的事情。那现在不回购了又是为啥呢?

他不会觉得自己又行了,要干点什么吧?

不要啊!