去年十月份我看好黄金股,却一次次被打脸。

后来我反思得到的结论是:投资逻辑越短越直接,越好,越长越复杂,越容易出问题。

黄金股首先是股票,必然受到市场大环境的影响,去年三四季度,人民币资产不被市场看好,而且历史上黄金股股价和黄金价格也会有长达半年多的走势背离。

看好CPI逐渐起来去买消费股,就容易犯类似的毛病,最后很可能是CPI的方向看对了,但是没赚到钱,拍断大腿。

从我的角度,我也认为今年CPI逐步恢复到0之上,甚至再往上冲一冲,都是有可能的,具体原因之后专门解释,涉及到近期的宏观救市政策组合,但是CPI上涨对应最直接的标的,是豆粕ETF这种。

豆粕是大豆提取豆油之后的副产品,下游应用主要是牲畜与家禽饲料,也用于制作糕点食品,健康食品等。

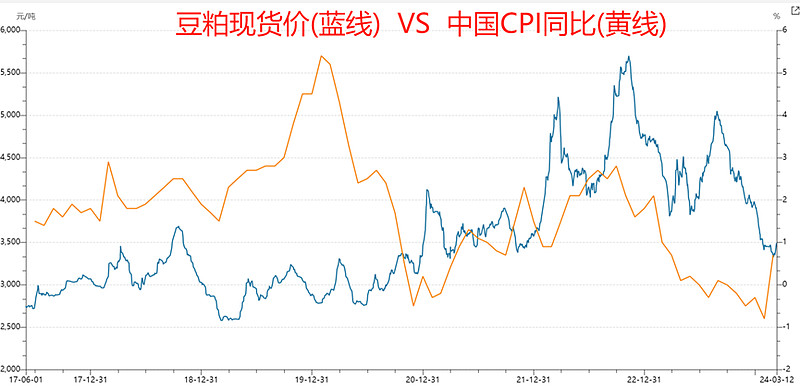

CPI要起来的话,猪肉鸡肉等肉类不会缺席,食品也是大头项目。从历史上看,豆粕的现货价格周期基本比CPI的走势周期,略微滞后一点:

豆粕ETF持有的底层资产是豆粕主力期货做多合约,但小伙伴仔细看的话,可以发现一个华点:从豆粕ETF上市开始,豆粕现货涨了11%左右,但是豆粕ETF涨了一倍多,为啥呢?

因为过去的几年里,豆粕的期货一直存在着巨大的贴水,期货价格低于现货价格,豆粕ETF持续在吃这个贴水。

等于你想买台电脑,期货市场打折10%,你去期货市场买,然后去现货市场兑换就行。

豆粕的这个贴水是怎么来的呢?

中国目前的大豆主要还是来源于进口,油脂企业买大豆之后需要马上卖出豆粕的远期期货合约,来做套保。所以中国的油脂厂是天然的豆粕市场的空头,量又比较大,造成了豆粕市场远期期货的长期贴水状态。

只要是国际豆粕的交易模式不改变,国内油脂厂套保的模式不发生变化,这个贴水就会一直存在,就跟很多量化基金选择用中证500期货对冲,导致500期指长期贴水一样。

所以持有豆粕的长期收益来自于两部分,一部分是大豆价格整体跟随CPI的上涨,另外就是不菲的贴水收益。

从资产组合的角度讲,豆粕跟股票债券的相关度很低,是A股为数不多的纯抗通胀的商品ETF。

感兴趣的小伙伴可以看看$豆粕ETF(SZ159985)$ 及联接基金$华夏饲料豆粕期货ETF联接A(F007937)$ $华夏饲料豆粕期货ETF联接C(F007938)$ ,不建议短期做趋势,长期吃贴水,做配置。

……

A股收盘后港股的创新药开始大幅度拉升。

关于国内的创新药,看大的逻辑无非还是那几点:美联储的降息周期、创新药的盈利周期,以及国内的政策。

在去年三四季度,国内的创新药公司跟美国的医药股走势来了一个大劈叉,原因跟上面的黄金股的逻辑类似,人民币资产被阶段性抛弃。

但现在随着汇率的回暖,外资的逐渐流入,人民币资产甚至有了相对超额收益,美股的医药在回调,但港股的创新药是在涨的。

从估值的角度,港股创新药的估值现在比美股的还要略低一些。

从盈利周期的角度讲,现在虽然比不上2020年新冠的鼎盛时期,但是国内创新药公司的进步是比较明显的,23年中国的创新药企业卖给海外药企的产品数(BD)有了很大的提高,验证了国内企业的研发实力。百济神州、信达生物、金斯瑞、康方生物等龙头公司都有不错的看点。

综合来看,我认为这个位置创新药的逻辑是比较不错的,能讲持续性。

从政策的角度讲,今年5%的GDP定调对A股就是比较友好的。

随着两会开完,很多的政策都会密集发布,这也是今年市场可以值得期待的,比如最近的数据要素,就看到数据局去各地摸排结束了,预计后续会推出相关的政策,只不过这个板块太依赖于A4纸,操作难度比较大。

对了,盘中还观察到一个现象,这一轮AI的龙头工业富联大幅度冲高回落,成交额创下了历史新高,据说是业绩可能miss。

这种巨量阴线的走势,我觉得短期不适合再买入了。

这也是我观察市场的顺序,先是核心龙头,再是核心方向,再到市场主线,再到大盘指数。

这就跟看漂亮妹子先看眼睛是一个道理,上来就盯着人家身材,万一她看见你了多尴尬。