早上财政部发了条消息:经中美双方商定,美财政部部长耶伦将于7月6日至9日访华。

昨天聊了金融系统的人事,今天重点聊聊经济领域:耶伦访问时间足足有4天那么长,会聊哪些议题呢?

有一种观点认为关税贸易最紧迫,因为美国要控制通胀。

但数据显示,美国5月商品分项PCE物价指数同比已降至1.1%,服务分项PCE同比高达5.3%,商品“去通胀”已基本完成,下一阶段的任务主要是服务业“去通胀”。服务业的通胀主要分为住房和非住房,住房部分因为存在房价和房租的滞后效应,现在下降不明显,非住房部分主要是劳动力强,工资增长粘性高。

降低关税对于降低美国服务业的通胀,并不会起到立竿见影的效果。另外关税也是接下来商务部长谈的事情。

另外多说一句,为什么欧美现在不顾经济下滑的风险,也要死死遏制住通胀?

我周末在看MMT(现代货币理论)时,发现MMT这玩意儿简直是百般好,哪哪儿都好,但是就只有一个致命缺点,容易引发通胀。如果这次不遏制住通胀,那下一次就没法继续玩MMT这个游戏,那过去几十年财政体系就得改写。

就这么简单,所以欧美这次一定会不惜一切代价,也要使得通胀回到长期目标。

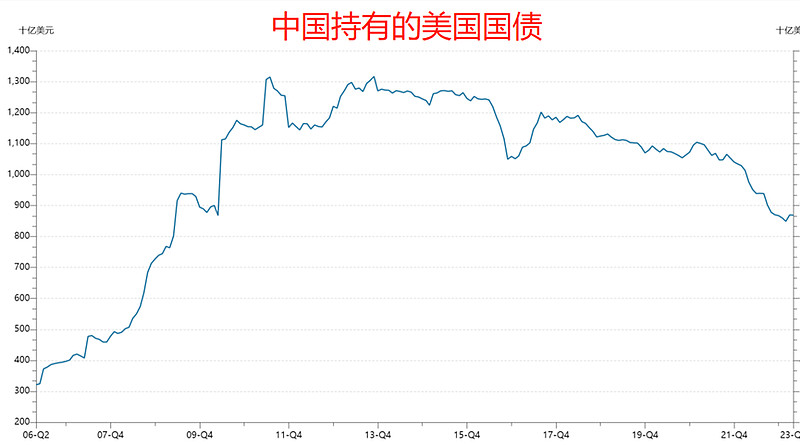

回到耶伦,我觉得来卖美债,可能是耶伦比较迫切的目标。

美联储通过美元放水,流向全球,美国财政部发行国债,其他国家用外汇储备(美元)购买美国国债,美国财政部再用财政政策把这些美元撒向美国国内,完成了一套“发美元——收美元——刺激经济”的大循环。

最近几年中国基本不买美债了,而是把赚来的美元外汇借给了一带一路的国家,帮助他们还债,但要求他们还人民币。一带一路国家为了取得人民币,那就需要跟我们国家进行双向外贸交易。

等于是我们换了一种花美元的方式,完成了人民币国际化的小小的一步。

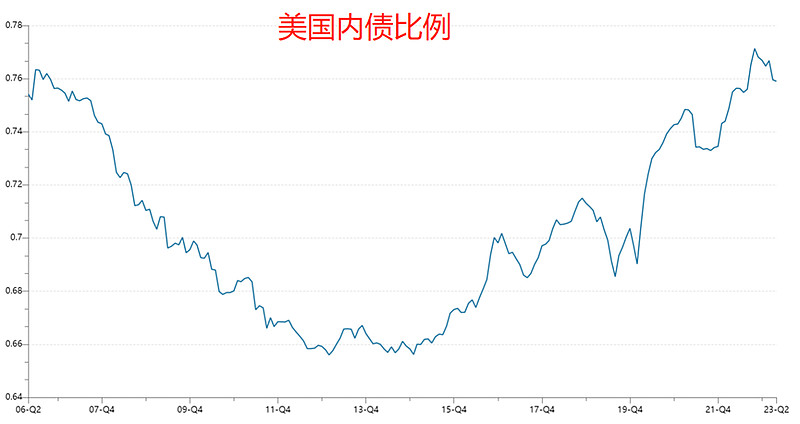

对美国来说,有一个不好的趋势,是这些年内债的比例一直在上升:

数据是我自己计算的,大概是用美国国债规模,先减去外国投资者持有的国债规模,得到美国国内投资者购买的国债规模,然后再除以国债规模,得上了如上比例,最近已经突破了06年以来的新高了。

美元是全球货币,美国的负债自然是全球买单,对美国来说最好是除美国之外的国家买单,所以内债的比例越小越好,现在趋势显然不好。发行货币过多对内一定会产生通胀,即使是美帝也无解。

买美债兹事体大,同时美国各部门诉求很难统一,等等看吧。起码双方高层是在高频沟通了。

……

今天顺周期方向涨得比较多,得再看看,我觉得目前看整体是低位的轮动反弹,而且方向太杂,线头有点乱。

如果要缩减的话,我建议看看出行链。之前总结中报可能不错的行业时,也跟大家分享过。参见6月25日的文章。

家居、家电、零部件、机器人、保险等,最近表现都不错。

最近分享了不少能够定投的成长行业,后台也经常有人问价值行业,今天以银行为代表,聊几句核心逻辑。

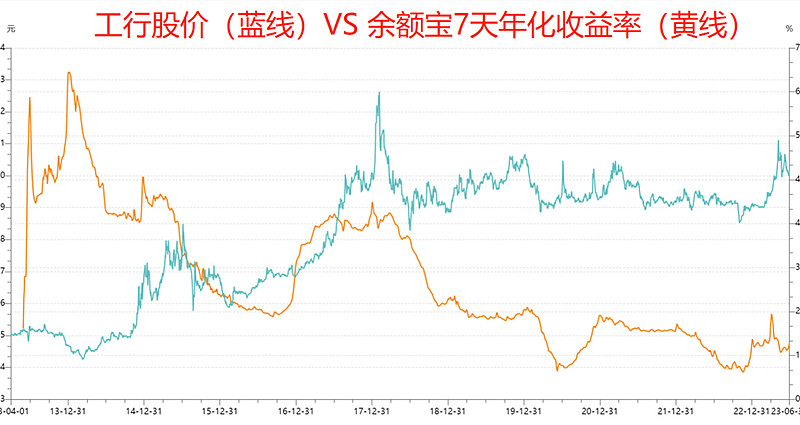

抛开今年的中特估加持之外,银行的两大定价逻辑,其实是非常清晰的,看下图,工行的A股股价跟余额宝利息的关系。

工行股价上涨的时候,基本对应着余额宝利率的升高,市场给出的逻辑很简单:经济好了,余额宝利息走高了,工行的股价才进入上升空间。这是定价逻辑之一。

但每次经济下行周期开始的时候,工行的股价往往是先跌,跌到一定程度就跌不动了,一是因为股价走在预期之前,二是因为跌到一定程度工行的股息率就很香了。2018年的经济底部工行股息率是4.74%左右,到今年股息率上升到了接近7%。

其他银行的也差不多类似:招行4.65%,兴业7.59%,交行6.12%,农行7.64%,几个高估值的银行差点,平安2.54%,宁行1.54%。

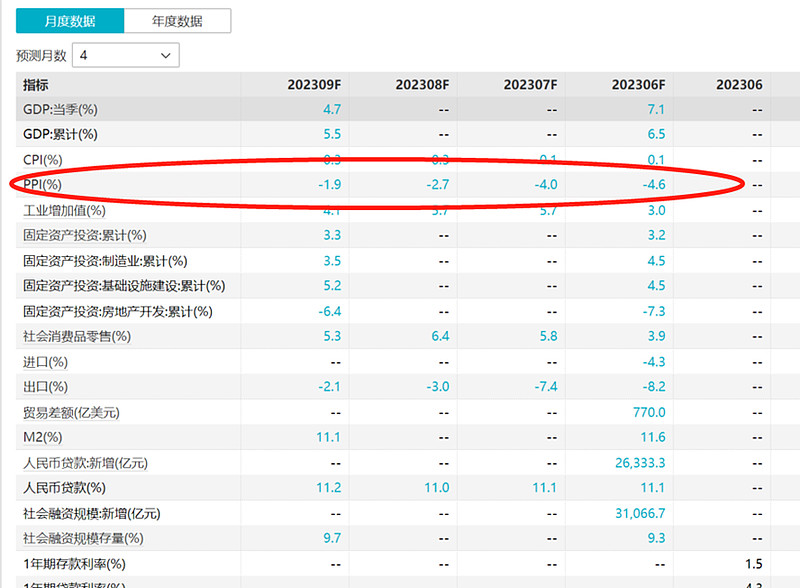

从经济周期的角度看,当下处于经济数据最差的时候,目前市场对于三季度宏观数据的整体定调是探底,参见下图,尤其是对于工业企业非常重要的PPI,大概率也会在三季度磨底,四季度和明年一季度有可能同比转正。

即使没有本次中特估的加持,银行股也有可能在股息率的兜底下,率先进入磨底阶段。

从中短期的维度看,23年一季度银行出现了净息差下滑,主要是22年5月份LPR下降35BP带来的压力。当前全行业大概有一半以上的贷款完成了重定价,剩余贷款会分散在二到四季度完成重定价。另外今年存款端利率也在下调,银行负债端的压力从二季度开始也减轻。

从政策的角度,还有一个大趋势,央国企都被要求提高分红率,中石油作出了表率。身为分红大户的银行,我认为接下来几年也可能会响应号召,提高分红率。

对价值行业感兴趣,而且风险偏好不高的小伙伴,现在可以定投$银行TH(SH515290)$ (场外A类联接代码:001594,C类联接代码001595,场内代码是515290)。

当前这个位置距离8年来的低点只高10%左右,以一年为周期看,亏钱的概率比较低。

不过定投节奏跟成长行业不一样,一是波动范围比较小,定投间距也可以放小一些,二是真来了风口止盈比较重要,成长行业往往有泡沫,但是银行股基本不大会有泡沫。

风险提示:文中观点仅供参考。指数基金存在跟踪误差,定投非储蓄,也可能亏损。基金过往业绩不代表未来,购买前请认真阅读《基金合同》《招募说明书》等法律文件,选择适合自己风险承受能力的产品。市场有风险投资需谨慎。

......