从21年房地产进入萧条期后,家居行业也逐步呈现衰败气息,一度陷入经营困境,今年年初,我们想把家里的旧沙发换掉,周末去家居广场看沙发,整个商场空空荡荡的,基本全是店员,我们从哪个店门前走过,哪个店的店员就开始招呼我们进店,然后又失落的目送我们从他们店门口路过,几乎所有的店里都没有顾客,有的店甚至都没开几个灯,有的店都已经关门了,我们走到哪都会成为焦点,感觉浑身不自在。

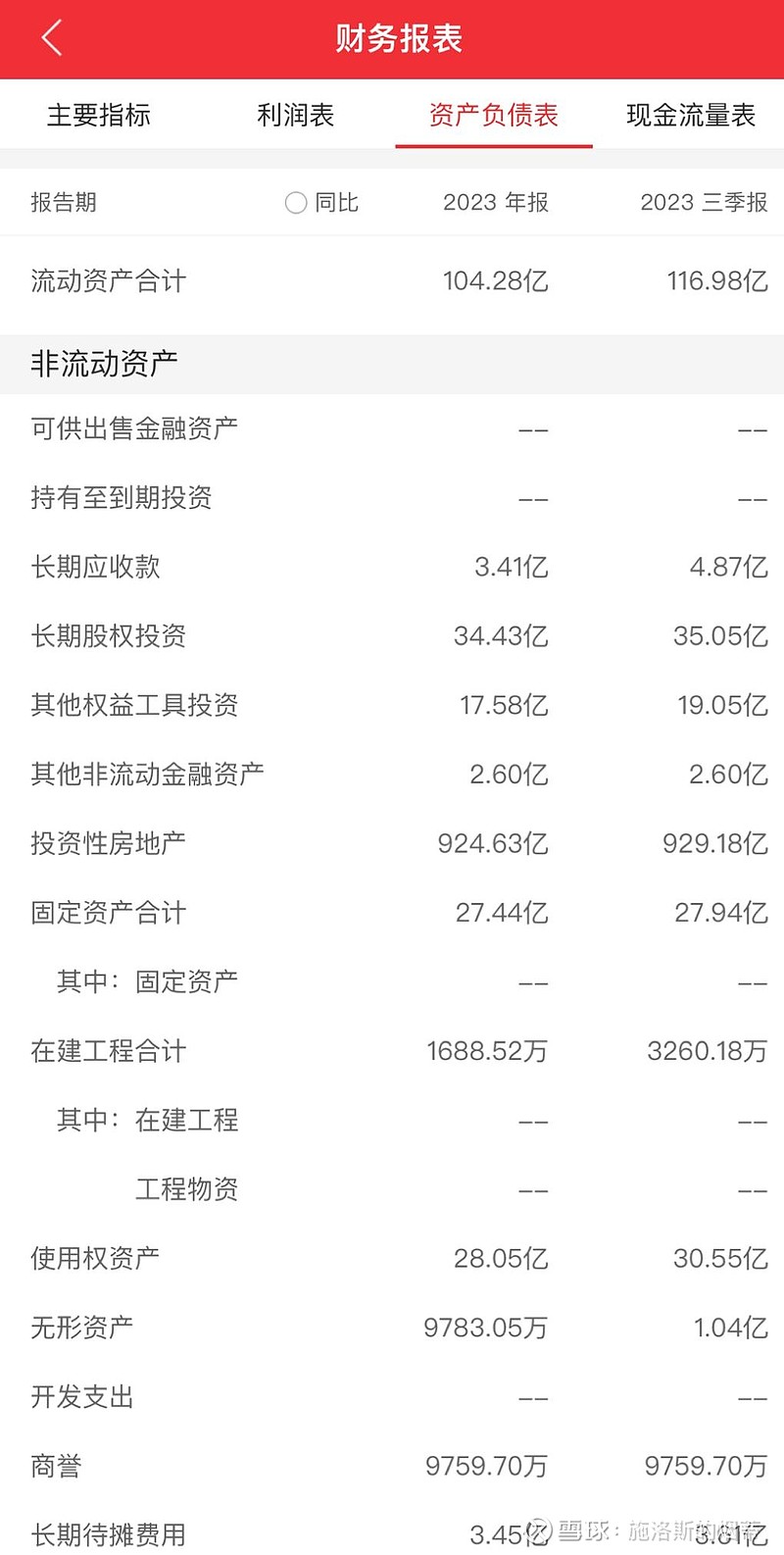

从2022年我就入手了美凯龙,一直拿到现在都还没翻红,到现在还亏三十多个点,但是我一直觉得美凯龙的资产很庞大,定量分析,绝对不止目前的价位。我们可以看看23年的年报:

很明显,美凯龙资产占比最大的是投资性房地产,924亿,这些房地产绝大部分是美凯龙的商场,这两年房产大降价,美凯龙虽然按照公允价值对自己的商场进行了重新估价,但是我们可以看出,减值计提并不是太多,所以我们可以再打个八折,剩739亿,美凯龙的流动资产是104亿,不考虑其他非流动资产,光这两项加起来都843亿了,负债一共是692亿,在还完所有的负债后还剩余151亿,而现在美凯龙的市值仅有125亿,相当于打了82折,折扣力度虽然不大,但这可是纯纯的净有形资产啊,所以,我一直在等市场看到它的价值。$美凯龙(SH601828)$