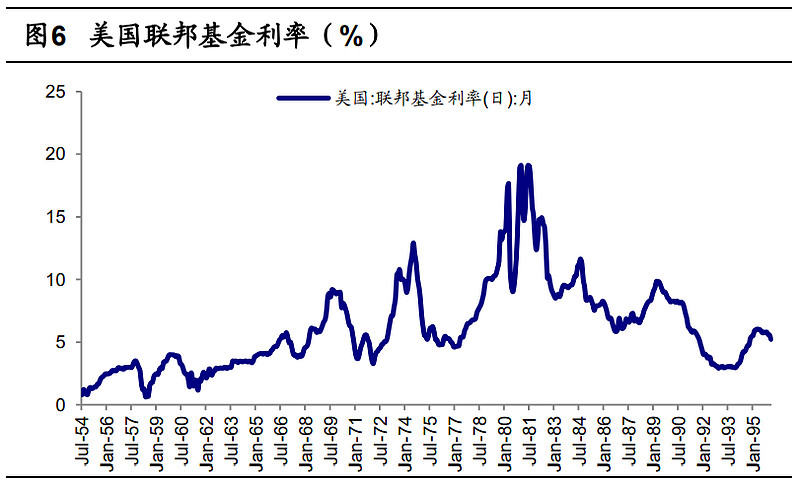

1979年第二次石油危机,美国通胀率达到13%

为了维护币值,时任美联储主席保罗沃尔克顶着全世界压力,把利率加到了20%,美国经济深度衰退,无数人写信撤销美联储。

亲手任命他的吉米卡特总统,因为这波加息操作,干了一届直接下台,这在我国人情社会是很难想象的。

美元就是这样成为全球货币的,是大家主动选择了最有信用,有能力使本币安全的主体。

“收割全球”确实成了美元的附带效应,然而美联储做的仅仅是维护信用。

这个信用的临界点,就是利息支出超过收入一半,再借钱就会非常困难。实际上,去年8月美债评级已经从AAA下调至AA+了。如果不能在市场回收流动性,全靠美联储自己买国债,疯狂贬值也是必然的事情。

目前看,美国远没有到崩溃边缘,这个模式还能再玩十几年。

继续提高GDP成了最最重要的事情,GDP翻倍意味着财政收入翻倍,又能给资本主义续上一命。

这样就可以解释“内债不是债”的说法问题在哪了,负债率并不重要,付息额/财政收入才是最重要的比值。债市和股市一样,资本会看预期。

当人口减少经济缺乏增长点,财政收入的预期减少。此时大量加债,对本币信用是巨大打击。盲目印钱,金圆券就是前车之鉴。

也就是说,2024年,对经济环境,zf能做的事情其实比较有限。

全部讨论

我国CPI和PPI都处于历年较低,存在通缩风险。我国的债务构成与美国的国债构成不同,美国的国债是纯粹的政府债,我国的国债中包括中央债、地方债,同时我国的企业债、私人债务正在攀升,简单言之,美国国债容易控制,我国的债务难以处理,股市是经济的晴雨表,古今中外,股市出现了问题就意味着经济出现问题。当然从各国解决经济问题的过程来看,国内的经济问题有时恰好由于外部环境的变化就突然变好了。从我国历史看,我国还算幸运的,这次应当也一样,只不过时间可能有点长。最近都在看日本失去的二十年的相关书籍,希望以日本经验为镜。

静态分析的不确定在于外部局势,开年发生的事情预示着这五年估计很精彩。

美元成为世界货币早在194x年就开始了,不是1979

请教一下,您说的“付息额/财政收入比”这个概念,大概多大的比例比较正常?

目前,地方债+中央债差不多有个160万亿,按照平均4%的利率测算年付息额应该在6.4万亿;央地年财政粗算按照30万亿计,那么付息额/财政收入比”即6.4/30=0.213即21.3%。

21.3%这个比例高不高?

大佬,这张数据没看懂呀,中国进出口是1043,进口也是,那出口为0吗

其实国内需要钱地方太多了,地方债,汇率,地产都需要大笔钱,股市其实排到最后,不要出现系统风险就没事