人口指标:在吐出房子,需求减少

1. 人口14亿天花板

2. 城镇化率65%,相当于欧美的75%了

3. 人口老龄化,21%,预计2035年到30%以上,2050年后到40%甚至50%。。(还是更可能走出日本的趋势,长期的headwind)

现状:

4. 库存:地产商一年以上没卖掉的6亿,老百姓有20%的投资房产,总400亿,90年后卖掉的老百姓手里300亿,其中60亿平是空关闲置的

5. 人均住房,2020年50平,欧美到50就是天花板了,40年前5平

6. 年度投资2000年1亿平,2017年17亿平,全世界70亿人口,中国之外造了20亿,中国造了17亿(按照这个比例的话,中国应该是14/56 * 20=5亿?跟后面说的10亿平有出入。。考虑到老龄化这些因素,可能5亿这个数字更合理)

其他:

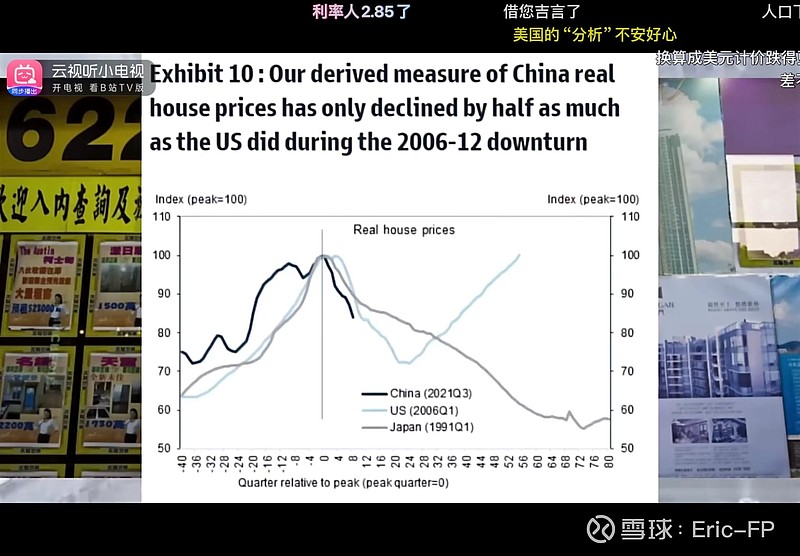

7. 土地价格和房产价格,20年翻了四番,年化7.2%,跟GDP其实差不多是同步的

8. 危旧房改造,基础设施建设差不多了

9. 城市学校医院建设也到头了,大学过剩了,人均学校用地50平已经到了

10. 金融:房地产商负债率基本都在90%

中国房产开发的新常态5个调整:

1. 全世界房产商负债率不超过50%

2. 根据市场需求结构性开发,而不是大搞建设

3. 房产商跨界做商业什么的不再胡闹

4. 房产商乱生子公司会减少

5. 造50万,可能25万卖掉,25万租赁(发REITS降负债率)

需要这样一次痛苦的阵痛。

未来逐渐从17亿平到10亿平。550亿平,折旧2%,那就是10亿左右,形成平衡状态。预计房价每年上涨幅度低于GDP,但不应该折半再折半:

1. 房地产还是支柱产业,占GDP 5%到10%,要稳定

2. 民生产业,老百姓60%财富是房产

3. 半金融企业,影响金融行业

4. 与供应链上的工业企业有密切关系

追求房地产业的稳定很重要,软着陆,重组:

1. 房地产商自我重组,壮士断臂

2. 优势房产商收购兼并

3. 国企拿出资本家成为战略投资者入股到优质房产商

4. 地方政府拿出钱回购地

5. 政府回购库存房,低端保障房和高端人才房

希望通过这些政策房地产上进入良性循环状态。