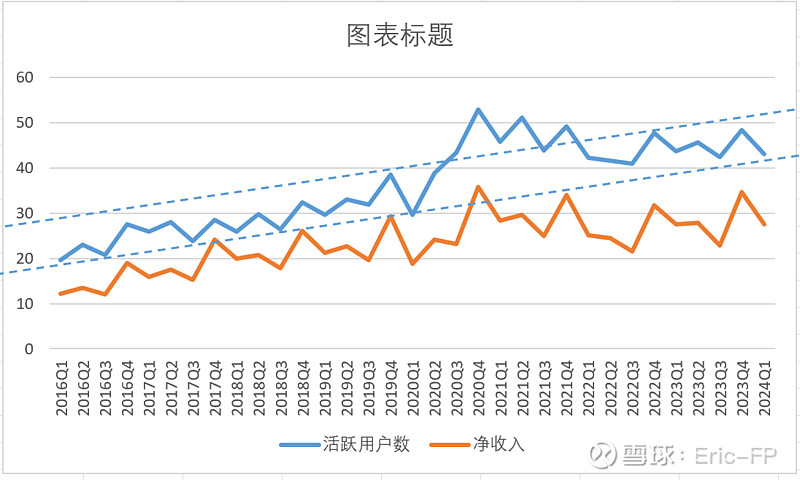

之前是画了这样的趋势线,但有可能是不正确的,唯品会的活跃用户数可能就是已经到了天花板了,就是4000来万的水平。

目前股息+回购回报率8%左右,未来即使不增长也是可以接受的。

关键还是看它的护城河够不够稳固,十年后这个生意还在不在,能赚多少钱。

目前看来特卖这个生意就是个利润百亿级别的生意,毕竟市场就这么大。品牌区隔的需求一定是需要一个官方旗舰店之外的渠道,唯品会一边连接的是品牌几乎永远会产生的库存,另一边连接的是追求品牌性价比的客户,目前看来是有一定的规模优势的,在这个niche market也许还是可以长期活得好。

刚听财报会说2024年75%的non-gaap利润会用来回报股东。股东回报这块没得说。