有阵子没看韭圈的恐慌贪婪指数了,出现了很极限的矛盾数据

目前市场总体极度恐慌,而杠杆资金成交十分亢奋

我把近期走势和资金面状况捋一遍

恐慌指数从6月11日开始,就1打头了,6月20日周四0.82

也就是整整2周时间,这种阴跌模式下,一直处于极度恐慌状态

然后沪深300的期指升贴水率,这个问题我跟大家聊过,自从WQ对量化私募狠揍后,不少量化策略改变了参数,从中小微盘这,改了部分策略把300期指纳入做指增对冲,也就间接造成了以往一直出现在IC和IM身上的长期贴水,如今体现在偏权重的IH和IF身上了。所以这个数据和之前一年、五年对比,已经没有实际意义。

韭圈计算的杠杆水平,只是沪深两市的

我平时统计的是整个A股京沪深三市总的

融资盘在近两周的买入占比,一直处于偏高的比例

融资余额的变化

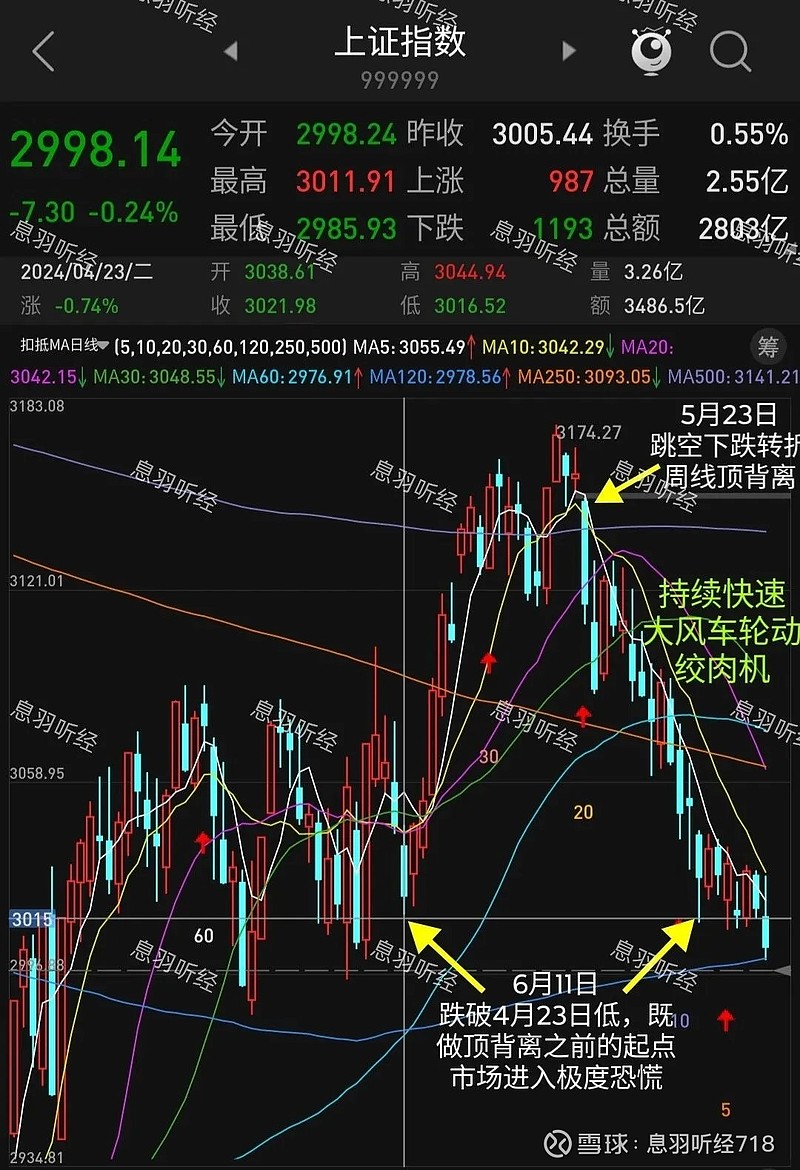

上证日线

自从上证5月23日跳空转折后,持续快速大风车轮动绞肉机行情,到6月11日刺破了4月23日低点

4月23日这天是硬拉上去做周线级别顶背离诱多的,启动点跌破

当这一路用这种模式出货6月11日跌到这个位置后,恐慌指数进度极度恐慌

还在参与交易的存量现金活水已被超快速的轮动彻底卷干净了

此后这两周里,市场还拿着现货的存量盘,还敢对19日20日抱有希望,赌一把出“利好”,就只能持续加杠杆,同时某队只对50做维护,为19日20日的会托盘,不让20日开完会前就破3000

于是,这两周,阴阳线间隔钝化状态,融资余额持续上升,可总趋势仍没挡住整个大盘在进一步往下

19日、20日两天的会,市场的高期望落空,存量盘出逃、融资余额也降,但融资盘降低比例比不过现货砸出来的,使得融资买入占比提升

热点全集中到半导体,使得半导体版块占整个A股成交额比例最多时达到12.88%

北上本周五跌破3000点之前连续净卖出9个交易日,也就是6月10日到6月20日统统在净卖出

好了,整个这段周线顶背离下来后的资金情况复盘完,咱们就可以清楚的看到,没有增量资金。

不信有“利好”的、或者自己心知肚明6月4日是在故意“老乡别走”的GJD,借这种勾人“贪念”,使劲出货,绞肉机快速轮动模式,把筹码丢给残存的活水,流动性全部吃掉后,进一步套还敢赌利好的融资杠杆资金

那,脚指头想一想,周五在ETF里秀肌肉似的买个100亿,假装3000点就是底,作用是什么?

真3000就是底,这之前,他们自己前面借用预期管理透支信用的“利好”出个什么货呢?

退一万步回归到流动性问题,没有增量资金能入场的话,后续总方向是什么?