1、美团说法:计划在下沉城市招募电梯媒体广告加盟商(视频梯媒)。美团侧将提供设备和业务支持;加盟商侧负责铺设设备、销售和制作广告等事宜。

2、分众说法:公司和美团在一起推进低线城市电梯视频媒体运营合作,希望通过双方的优势,为下沉市场的中小企业提供更全面优质的服务。

3、分析:

(1)分工:美团提供设备和流量;分众负责业务支持;加盟商侧负责铺设设备、销售和制作广告。

(2)分众自己就能做上述业务而且一直在做,现在为什么要拉上美团合作?目前看美团最积极,很可能是美团主动找分众合作,因为美团有很多商家资源,他们需要做广告推广工作,过去线下广告是商家自己找,现在美团想为商家提供这一服务,并从中分一杯羹,所以才会这么主动。

(3)为什么分众同意合作?美团手里有大量商家资源,分众可以节省找客户的时间和成本;同时利用美团的大数据分析,可以实现更精确地投放,提高广告效率。

二、为什么选择在下沉市场发力

分众说法:通过双方的优势,为下沉市场的中小企业提供更全面优质的服务。

分析:

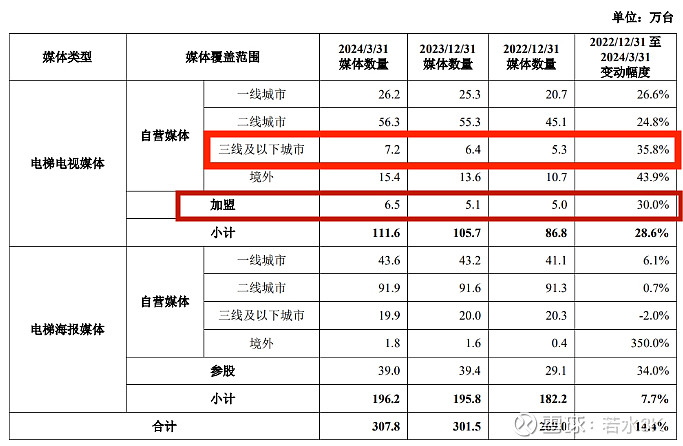

1、麦肯锡发布的《2024中国消费趋势调研》认为三线富裕中老年展现出积极的消费观,愿意负担子女相关开支,因此这部分人群正成为商家追逐的重点。实际上,从去年起大量广告主扩张三四线下沉市场,使得广告预算逐渐下沉,分众传媒在三线及以下城市点位数量出现明显增长,具体详见截图。

2、下沉市场的点位价值和创收能力与一二线市场有很大差距,分众过去在这个领域吃过亏,关闭了很多低效点位,因此加盟方式是自营的有益补充。

三、低线城市广告市场风险

主要风险有:

1、三线及以下城市梯媒单位价值低,投资回报不如一、二线城市;

2、点位相对分散,管理效率低,费用支出高;

3、低线城市营商环境不确定因素多,增加了经营的隐形成本和风险。

因此采用加盟方式开拓下沉市场是一个相对合理的途径,尽管投资回报率不如自营,但利用美团的优势和加盟商的资源可以达到快速、稳妥地开辟新市场的目的。

四、下沉市场广告规模

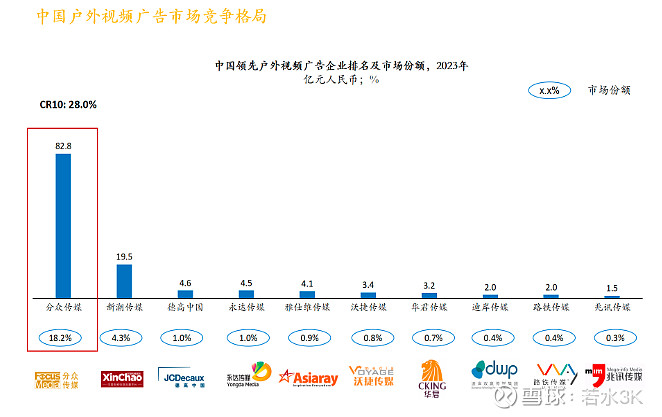

根据中国广告业协会《2023年全球及中国户外广告市场报告》显示,2023年中国户外视频广告的市场规模约为455.4亿元人民币,其中分众传媒视频广告业务市场份额为18.2%,排名第一,而前十大广告商市场份额合计28%。

因此,分众传媒还有很大的发展空间,那么剩余的市场在哪里?答案是低线城市。过去主力消费人群是一、二线城市的中产,广告主投放主要围绕一二线城市,广告商因此迅猛发展,以分众传媒为例,截止2024年3月31日,一、二线城市梯媒视频点位占比达到其国内自营点位总量的92%。目前,主力消费人群之一为三线富裕中老年,广告主急需广告渠道推广其产品和服务,这也为分众传媒发展低线梯媒业务提供了机遇。

市场规模的保守估计:

假设分众传媒收入全部来自一、二线城市,市占率50%;其余九家大公司收入全部来自三线及以下城市,但默认他们不会选择和分众传媒合作,则

可供分众传媒抢占的低线市场规模为455*(1-18%*2-10%)=246亿元。

五、对分众净利润的影响估算

假设合作后,三家共同获得18%的市场份额,但需要三家(分众、美团和加盟商)平分收入,假定分众传媒的净利润率不变,则

归属于分众传媒的净利润=246*18%/3*40%=5.9亿元。

上述净利润占2023年归母净利润的比例为12%。

六、投资风险

既然有增量市场加持,是不是可以买入分众传媒了?非也!

同样根据《2024中国消费趋势调研》报告,由于资产贬值、失业或收入不稳定等因素,一、二线城市新中产消费欲望低,这可能削弱他们的消费能力,进而拖累广告主对一、二线城市的广告投入。如果下沉市场新增收入不能弥补上述缺口,则总收入不升反降。

七、对分众传媒全年归母净利润的预测

1—5月份,社会消费品零售总额195237亿元,同比增长4.1%。通常来讲,企业销售费用增速大致与营收增速相同,假定广告费用增速也与营收增速相同。分众传媒由于具有竞争优势,能够取得超越平均水平的业绩,假设可以超越平均增速2个百分点,则

2024年归母净利润=48.27*1.06=51亿元。

本人持有分众传媒的股票,观点难免带有主观臆断,请球友自行决策。

本文仅用于记录个人投资历程,不做荐股。入市需谨慎,盈亏需自负。