2023年古井贡酒财报数据炸街,主要得益于全国化红利和管理层杰出表现。尤其是考虑到大环境和友商表现,这份财报更是难能可贵。以下是我的投资总结,供参考。

一、核心财务数据

1、净利润率。过去十年大于12%,过去五年大于17%,整体为上升趋势。2023年为23.34%,同比增加3.88个百分点,原因为年份原浆量价提升以及费用率下降共同造成的。

2、总资产收益率。过去十年大于9%,过去五年大于11%,整体为上升趋势。2023为14.5%,同比增长2.72个百分点,原因系净利润大幅增长造成的。

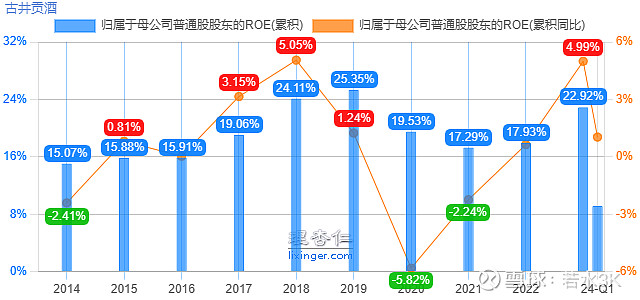

3、ROE。过去十年大于15%,过去五年大于17%,整体为上升趋势,但波动较大。2023为22.92%,同比增长4.99个百分点,原因系净利润率增长造成的。

二、2023年年报主要数据分析

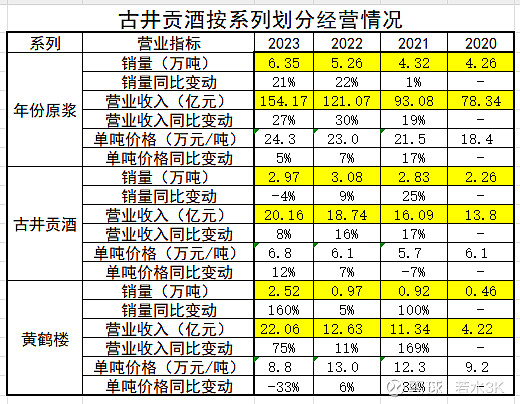

1、营业收入。营业收入逐年上升,2023年为203亿,同比增长21%,达到历史新高。不同系列酒经销情况如下表所示,从销量来看,年份原浆销量同比增长21%,古井贡酒销量同比下降4%,黄鹤楼销量同比下降19%;从吨价来看,年份原浆销量同比增长5%,古井贡酒销量同比增长12%,黄鹤楼销量同比下降33%。黄鹤楼数据由于统计口径问题,23年数据失真。主要考察年份原浆和古井贡酒数据:年份原浆实现了量价齐升,是营收增长的主要贡献者;古井贡酒虽然吨价上升但销量有所下降,和行业整体趋势一致。

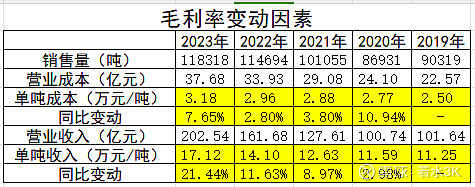

2、毛利率。毛利率表现较为稳定,2023年为79.07%,达到历史新高。下表统计了营业成本和营业收入的变化,从表中可以看出营业收入增速超过营成本增速是毛利率提升的原因,而营业收入增速提高是通过产品结构优化实现的,即公司高端产品年份原浆量价齐升实现的。

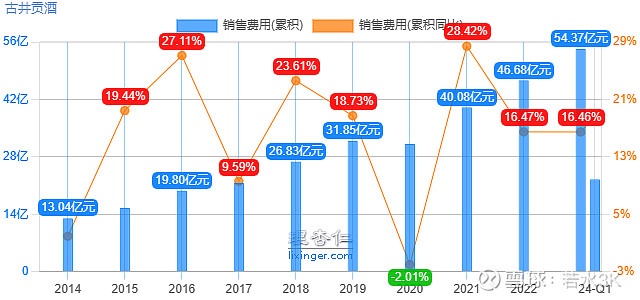

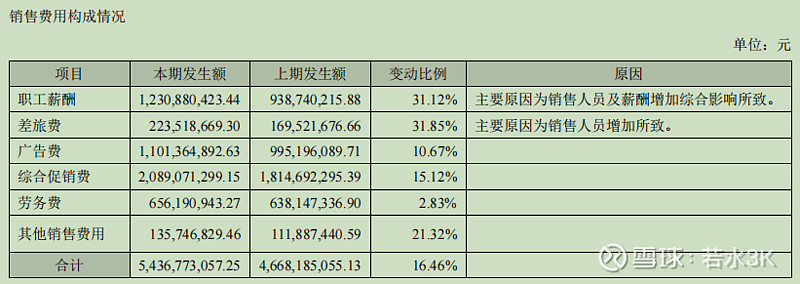

3、销售费用。2023年为54亿元,同比增长16%,低于营收增速,可能原因系规模效应和降本控费措施。从分项来看,广告和促销费增速慢于营收增速,说明公司产品销售情况良好。至于薪酬增速高,卖得好当然要高奖励,未发现异常。

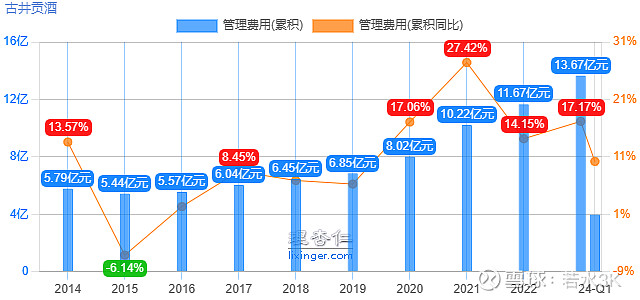

4、管理费用。2023年为14亿,同比增长17%,低于营收增速,可能原因系规模效应和降本控费措施。

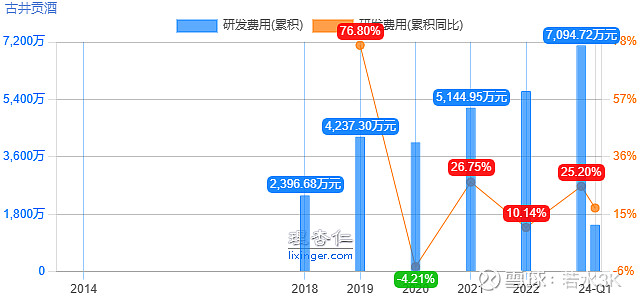

5、研发费用。2023年为0.7亿,同比增长25%,虽然高于营收增速,但由于基数小,无须关注。

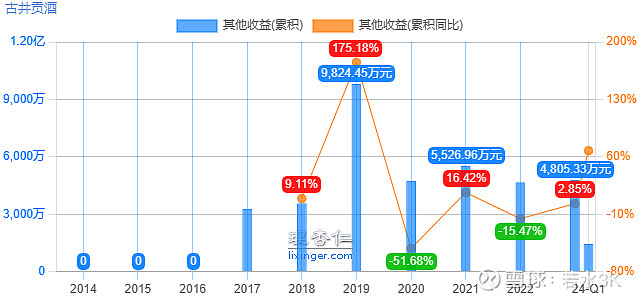

6其他收益。历年数据都很小,无须关注。

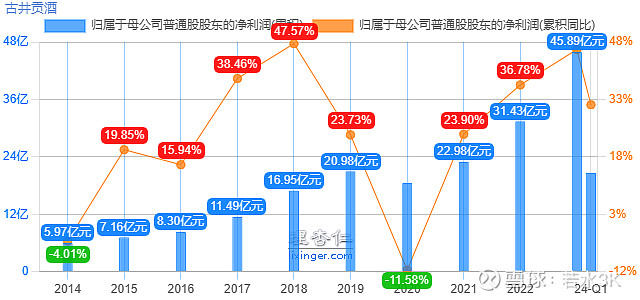

6、归母净利润。2023年为46亿元,同比增长46%,增速大幅超过营收增速,主要原因是毛利率提升、规模效应和降本控费措施共同造成的。

7、负债情况。2023年有息负债为1.8亿,占总资产比重非常小,可忽略。借款原因不明,但风险不大。

8、合同负债。2023年为14亿,同比增长69%,说明经销商销售情况良好,打款意愿强烈。

三、资本配置及分红政策

1、资本配置策略。过去公司开展了一些投资(基金、理财和国债逆回购等),目前在收缩,绝大部分资金是银行存款,尽管无本金损失风险,但投资收益率过低。并购方面公司主要聚焦主业,其他行业投资涉及很少。

2、分红政策。2023年利润分配预案为:以 528,600,000 股为基数,每股派发现金红利4.5元(含税),分红率为51.8%。考虑到公司还在高速发展阶段,这个分红率还是不错的。

四、竞争优势情况及变化趋势

1、公司的竞争优势有品牌优势、成本优势和网络效应。(1)尽管公司的品牌不能和一茅五相提并论,但是在次高端产品中还是很有品牌号召力的,消费者也愿意为其支付高溢价。(2)2023年营收突破200亿元,规模紧紧跟随第一梯队,公司能够投入大量资源进行生产和销售工作,规模之大甚至超过很多企业的营收。(3)公司销售主要以经销方式为主,建立了庞大的销售网络,并且每年更新率较高,实现网络快速优化。综上,公司具有较窄的护城河。

2、公司营收仍在快速增长,规模不断变大,持续投入广告宣传费用,维持曝光度,占领消费者心智,公司做的事情都是在加强护城河,因此竞争优势变化趋势稳定。

五、行业前景和公司机遇

1、行业前景。受益于消费升级与消费观念的改变,次高端白酒的提升是白酒行业发展的主要推动力。2024年白酒行业将继续呈现“强者恒强,弱者衰退”的趋势,优势产区、头部企业和名优品牌将进一步巩固其市场地位。

2、公司机遇。古井贡酒高端实力弱,主要深耕次高端市场,它的优势在于全国化红利,劣势在于费用率高。因此,公司在开源和节流两个方向上都大有可为,最近两年是公司的高速发展期。营收达到300亿之后,能否进一步突破,考验管理层的智慧,让我们拭目以待。

六、管理层评价

1、理性。公司的资本配置聚焦主业,主要围绕扩产开展,既包括自行投资建设产能,也包括收购其他白酒企业。目前,公司的分红率大致在50%,对于处在高速发展期的公司,这个分红率还是可以的。总体来讲,公司管理层比较理性。

2、坦诚。多年来年报表述前后一致,业绩承诺基本能兑现,未发现异常。

3、抗拒惯性驱使。2023年度由于营收表现优异,两位负责销售的副总薪酬明显高于其他人,说明即使在国企也能避免大锅饭,管理层在薪酬方面表现值得点赞。

4、管理层全部为内部提拔,专业能力优秀、激励措施得当、晋升通道顺畅。

综上,对管理层评价中性偏正面。

七、空头情形

营收超过300亿之后,出现增速下降的情况。这件事不可避免,对于投资者应该调低预期,守住成本底线。对于管理层,应该大幅提高分红率,并减少资本开支。

八、内在价值计算

2023年归母净利润为46亿元,假设未来三年平均增长率为20%,则三年后归母净利润为80亿,PE取值25,则内在价值为2000亿元。

假设安全边际系数取0.5,买入点为1000亿元。

如果三年后归母净利润不再增长,在分红率不变的前提下,按5%的股息率考虑,则买入点为800亿元。

目前A股吸引力不大,但B股机遇大于风险。

本文仅用于记录个人投资历程,不做荐股。入市需谨慎,盈亏需自负。