2023年洋河股份财报显示:营业收入增速10%,略高于行业平均水平9.7%;利润总额增速5.7%,低于行业平均水平7.5%;尤其是23年第四季度,营业收入增速-22%,利润总额-3.4亿,双双告负。好在洋河不是第一次掉链子了,大家已经有心里准备了。

尽管洋河股份是投资组合中重要持仓股,但并没有系统分析整理过投资笔记,这次借2023年财报发布机会,补齐功课。

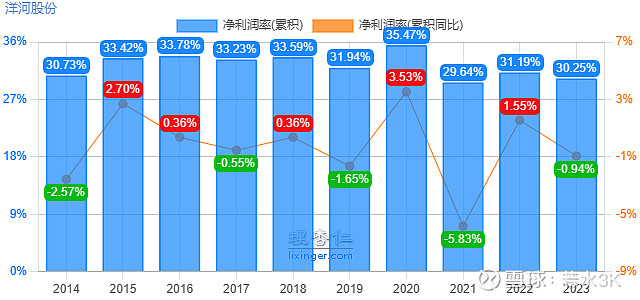

一、核心指标

1、归母ROE。过去十年归母ROE均超过18%,说明公司很可能具备竞争优势。23年归母ROE低于2022年,原因是净资产增速快于净利润增速造成的。

2、ROA。过去十年ROA均超过12%,说明公司整体运营不错,尤其是考虑到总资产中类现金资产占比超过45%,这一指标更显得优秀。最近两年ROA指标还在改善,值得肯定。

3、净利润率。过去十年基本维持在30%以上,十分优秀,但23年数据有所下滑。

综上,从历史核心指标来看,公司表现非常出色,可以秒杀绝大部分A股上市企业,但是最近几年公司经营遇到了困难,业绩不像过去那么稳定了。今后情况如何,下面接着分析。

二、2023年年报速览

1、营业收入为331亿,同比增长10%。由于白酒销量下降了15%,所以营业收入的增长主要是靠产品结构优化实现的。尽管营业收入跑赢行业平均水平,但第四季度营业收入28.4亿元,同比下降22%,归母净利润为-1.9亿元,同比下降161%。目前,公司销售端表现出省内(同比增长8.1%)卖不过省外(同比增长11.9%)、中高端(同比增长8.8%)卖不过普通酒(同比增长20.7%)的两大现象。对比同省的今世缘23年业绩非常优秀,这说明问题没有出在大环境上,而是洋河股份自身上,希望公司正视问题所在,尽快解决,重新恢复业绩增长。

2、毛利率。白酒毛利率76%,比去年好一点,未发现异常情况。

3、销售费用为53.9亿,同比增长29%,远超营业收入增速,最可能的原因是酒不好卖了,需要加大广告促销力度。

公司营销方面存在明显短板,过于倚仗代理商,直营业务没有发展起来,听不到消费者的声音,抓不住消费者需求的变化,所以酒越来越难卖。比如,网上直销毛利率72%低于批发渠道的76%,为了促销,公司花费电商费用0.6亿(同比增长70%),最终实现了直销收入4.4亿(同比增长11%),说句夸张的话,纯属“赔本赚吆喝”。

4、管理费用为17.6亿,同比下降8.8%。尽管是好事,但不可持续,关注价值不大。

5、研发费用为2.85亿,同比增长12%。茅台23年研发费用才1.6亿,洋河研究什么了?公司的营业费用率(三费)处于历史高点,如果做不到开源,最好先做好节流。

6、其他收益为0.6亿,占比很小,与去年大体相当,未发现异常情况。

7、税金及附加为53亿,同比增长20%。增速高的主要原因是消费税占比和增速双高造成的,消费税为43.4亿元,同比增长19%。消费税增速远超营业收入增速,甚是可疑,需要自行动手计算验证。计算依据和过程如下:

白酒从价税:白酒核定销售额*20%=白酒销售额*60%*20%=323.9*0.12=38.9亿,白酒核定销售额最低为实际销售额的60%。

白酒从量税:白酒销量*0.5=166155*2000*0.5=1.7亿。

红酒消费税:红酒销售额*10%=1*0.1=0.1亿。

总消费税为38.9+1.7+0.1=40.7亿元。

根据计算结果可知公司多缴了2.7亿元消费税。

在资产负债表其他流动资产科目里有笔2.2亿的预缴消费税,可以印证上述计算结果。

多缴的原因有两个可能:1、缴税和销售错期造成的;2、会计爱干净,喜欢洗澡。具体啥原因,请自行考虑。

8、归母净利润为100.16亿,同比增长7%。增速低于营业收入的原因是营业费用和税金增长过快造成的。

9、负债情况。基本没有有息负债,财务状况稳健。

10、合同负债为111亿,同比下降19%。下降的原因有三个可能:1、酒卖不动了;2、准备涨价;3、扶持供应商,减少压货量。到底选哪个,请自行判断。

11、经营活动产生的现金净流量。经营活动产生的现金净流量与净利润存在较大差异的原因主要是合同负债的减少,致使经营性应付项目的减少金额较大所致。

12、信托暴雷。考虑到损失系一次性的、总金额不大以及无法改变现状等因素,所以没有太大关注价值,略去。

三、资本配置及分红政策。

分红政策:2023年以 1,506,445,074 股为基数,向全体股东每股派发现金红利 4.66元(含税)。公司分红率为70%,比往年提高了10个百分点,在没有合理投资回报的前提下,提高分红率,将多余的钱返还给投资者是一个理性的选择。

资本配置情况:公司还在扩大产能,我持怀疑态度。理由如下所述:第一,白酒行业产能过剩,公司的产能也过剩(23年实际产能利用率为49%);第二,除了茅台以外,高端白酒产能过剩,高端白酒门槛很高,不是说有足够的陈年老酒就可以抢占高端市场的,消费者心智已经被“一毛五”牢牢占据了,除非“一毛五”们自己犯错误,否则其他企业很难实现反超。

建立风险投资基金。股权投资在A股一直很流行,过去是并购,形成所谓的协同优势;现在是风险投资,理由有对冲风险、战略协同和资产增值保值等。好像管理层不做点投资,就显得没干活儿似的。尽管有成功投资案例,但是大部分都是以失败告终。好几家白酒企业都在试水这件事,投少了对业绩没啥帮助,投多了,万一有个闪失,乌纱不保,何苦呢!想不通,干脆不想了。

四、竞争优势情况及变化趋势。

公司具有的竞争优势包括:品牌优势、规模优势、庞大的销售网络和用户锁定。尽管公司是业内知名公司,但和龙头相比,品牌优势和规模效应还有差距,用户忠诚度有限,因此公司仅具有较窄的竞争优势。

趋势变化情况:公司投入了大量的广告费,保持曝光度,维护品牌优势;代理商规模进一步增长;营业收入同比保持正增长;绵柔口味独特,替代品不多。综上,竞争优势变化趋势维持稳定。

五、行业前景和公司机遇。

根据国家统计局、中国酒业协会数据,2023年全国规模以上企业白酒产量449.2万千升,同比下降2.8%;实现营业收入7,563亿元,同比增长9.7%;实现利润总额2,328亿元,同比增长7.5%。

洋河管理层给出的2024年经营目标是力争营业收入同比增长5%-10%。

从以上内容可以看出,1、整个行业处在萎缩过程中,但高端市场还有发展机会;2、公司管理层明显缺乏信心,订立的目标不是超越行业平均水平,而是跟上平均水平即可。很可能的原因是中低端市场规模在萎缩,同时高端产品卖不过竞品。

我的个人看法是:绵柔香型成就了洋河,也限制了洋河。现在的公司需要大破大立,过去的经验不能适应当前的市场了。过去高速发展靠的是增量市场,那时候很多年轻人还没有接触过白酒,所以洋河搞了个特殊的包装和香型,再加上广告推销,打开了一片天地。但现在市场变成了存量市场,每个消费者都有自己的口味习惯,这时候想让一个平时喝浓香的人改喝洋河,他不愿意转变,这就是洋河现在增速上不去的原因。反观今世缘,既有酱香又有浓香产品,争取存量客户时具有先天优势。所以,洋河如果想要打翻身仗,必须重新拥抱浓香,但也不能丢了绵柔,必须两香并举。另外,公司要补好直销这门课。直销不仅能够提高营业收入,还能近距离接触消费者、建立粘性关系并根据消费者习惯调整销售策略,并且可以敲打批发渠道。

综上,在没有看到管理层大幅调整战略的情况下,不看好公司可以超过行业平均水平。

六、管理层评价,关注点:理性、坦诚和抗拒惯性驱使。

公司一直维持较高的分红率,说明管理层较为理性。财报披露虽然没有问题,但不够详尽,所以坦诚方面还有待提高。有钱的上市公司喜欢理财、股权投资,洋河也如此;白酒企业喜欢扩产,洋河也如此,在抗拒惯性驱使方面,公司管理层没有过人的表现。

综上,对管理层的总体评价中性,展望负面。

七、空头情形。

公司营收出现零增长甚至负增长的情况。这种情况下,主要考察管理层资本配置能力,能否减少盲目投资和持续提高分红率是关注点。

八、内在价值计算。

由于公司处于成熟期,投机者参与少,因此采用净利润测算的内在价值很可能长时间达不到,导致投资者迟迟不能卖出获利。为了兼顾这一情况,买入点可以设定为年度分红金额乘以1/预期收益率这一数值,这样如果市场高估,可以卖出获利,如果市场没有高估,可以收取利息,一举两得。

预期收益率选择多少取决于个人的次优选择收益率,比如我的次优选择是收益率为3%的国债,那么我投资洋河的条件是可以获得超过3%的收益,超过多少看自己,一般选择范围是4/3-2倍之间,尽管越高越好,但越高越不容易达到买入条件,所以个人要做好平衡。我这里选择4%,则洋河的买入点为70*1/4%=1750亿元。

九、结论。

尽管洋河与白酒龙头相比,问题不少,但是鉴于其低廉的价格,想要换手也不是件容易的事,这是我一直持有洋河的原因之一。另外一个原因是瘦死的骆驼比马大,即使洋河如此,想要找到更好的替代品,也不是件容易的事情!

本人持有洋河股份的股票,观点难免带有主观臆断,请球友自行决策。

本文仅用于记录个人投资历程,不做荐股。入市需谨慎,盈亏需自负。