声明:本篇文章仅做学习交流用途,不鼓励、不推荐任何形式的境外投资。

一、核心财务指标

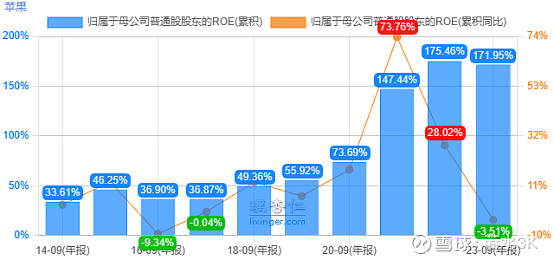

1、归母ROE。连续十年大于34%,非常优秀,尤其是最近三年,达到惊人的147%,大幅上涨的原因系公司加大杠杆、大量回购股票和需求增加导致的。

2、ROA。持续大于14%,尤其是最近三年保持在28%左右,大幅上涨的原因系大量回购股票和需求上涨导致的。

3、净利润率。常年保持在20%以上,最近三年提升到25%以上,上涨的原因系需求增加导致的。

总结,苹果公司的核心财务指标非常优秀,A股里面恐怕只有茅王可与之一战。有趣的是,二者的PE最近也在趋同,苹果公司的PE TTM=25.7,而贵州茅台的PE TTM=27.7,当然如果把增长算进去,贵州茅台的价格更有优势。

这里有一件事值得注意,美股最近在历史高位震荡,而我们则在低位徘徊,即便如此,美股最优秀的公司PE也才26倍,这说明过去A股定价过高。原因也很简单,我们过去增长很快,因此即便当年PE高一点,经过一两年增长后PE也就下来了,但是今时不同往日,我们追求高质量而不是高增速发展了,因此PE是否还能像过去一样高值得每一位投资者思考。

备注:上面的讨论,也许有人会把它归因为中美长期国债利差,得出不一样的结论。但在正常情况下,中国十年期国债收益率通常要高于美国十年期国债收益率才有吸引力,则中国股票PE值低于美国股票PE值才合理。

二、2023年年报分析

1、营业收入。营业收入为3,833亿美元,同比下降3%,下降原因系外币相对于美元的疲软,以及Mac和iPhone收入的减少,但服务收入同比增加了。

(1)分地区考察营业收入。北美地区1626亿美元,同比下降4%;欧洲943亿美元,同比下降1%;大ZH区725亿美元,同比下降2%;日本243亿美元,同比下降7%;亚洲其他地区296亿美元,同比上涨1%。其中,大ZH区mac和iphone销售额下滑。

(2)分产品考察营业收入。iphone营收2006亿美元,同比下降2%,下降主因是non-pro机型收入减少,但pro机型同比有所增加;mac营收294亿美元,同比下降27%,下降主因是laptop收入减少;ipad营收283亿美元,同比下降3%,下降主因是iPad mini 和 iPad Air收入下降,但iPad 9th and 10th generation收入有所增长;可穿戴设备营收398亿美元,同比下降3%;服务类营收852亿美元,同比增长9%。

2、毛利率。毛利率表现亮眼,最近五年一直在增加,说明挖潜效果不错,但是存在瓶颈,不可持续。2023财年,产品类毛利润1088亿美元,同比下降5.2%;产品毛利率为36.5%,同比增加0.2个百分点。服务类毛利润603亿美元,同比增长7.5%;服务毛利率70.8%,同比下降0.9个百分点。整体毛利润1691亿美元,同比下降1%;整体毛利率为44.1%,同比增加0.8个百分点。

(1)产品类毛利润下降原因系外币兑美元疲软以及产品销量减少,但降本增效措施和不同的产品组合部分抵消了这一点。产品毛利率上升原因系成本节省和产品组合不同,但部分被外币兑美元的疲软和杠杆率下降所抵消。

(2)服务业毛利润增加原因系由于服务净销售额的增加,但部分被外币兑美元的疲软和服务成本的上涨所抵消。服务业毛利率减少原因系服务成本上涨以及外币兑美元汇率疲软,但部分被不同的服务组合所抵消。

3、研发费用。2023财年,研发费用299亿美元,占销售额8%,同比增长14%。这项投资是值得的,提高创新和研发能力,属于加宽护城河的行为。尽管研发投入巨大,可一旦成功,回报惊人。同时也要清醒地认识到:这里面存在失败的风险,比如最近关闭了泰坦项目,结束了十年造车梦。

4、销售和管理费用。二者合计249亿美元,占销售额7%,同比下降1%。未发现异常情况。

5、联邦所得税。税率为21%,实际税率14.7%。苹果公司实际税率和国内高新企业15%所得税差不多。

6、其他收益占比很小,说明管理层聚焦主业。

7、归母净利润。净利润为970亿美元,同比下降2.8%。净利润连续三年基本持平,无增长。说明公司开源节流已经差不多了,在没有新产品或新需求的情况下,很难再有突破。

8、负债情况。2023年,公司现金及等价物为1483亿美元,有息负债1126亿美元,一年内需偿付有息负债本息共计188亿美元。全年利息支出39.3亿美元,利息收入37.5亿美元。一年内经营总费用:29+20+529+56+65=699亿美元。现金类资产完全能够应付偿债和日常经营费用,未发现风险。

9、供应商非贸易应收账款科目异常。公司账上存在大量的供应商非贸易应收账款,产生原因系苹果公司从第三方供应商采购元器件再转卖给组装厂组装产品产生的。公司在处理这部分销售收入时,并未计入总收入,而作为应收账款列示,对于买卖之间形成的价差作为营业成本的减项处理。这部分资产的产生原因和会计处理原则均较为合理,未发现异常情况。

三、资本配置情况。

在没有好的投资机会情况下,公司管理层将赚取的利润大部分用于回馈股东(分红和回购股票),这是最好的选择,说明管理层很理性。

2023年5月,公司宣布了一项高达900亿美元的新股票回购计划,并从2023年5月开始将其季度股息从每股0.23美元提高至0.24美元。2023年,公司回购了766亿美元的普通股,并支付了150亿美元的股息和股息等价物。

思考:苹果公司在主业没有增长的前提下,PE值仍为26倍,而情况类似的长春高新PE只有11倍,差距如此之大,不知道资本配置策略在这里边发挥了多大的作用?每个公司都会走向零增长的成熟期,每位投资者都会面对这样的公司,如果必须在这里边选择,我们如何考量?上面的例子也许会给我们一些启示。

四、竞争优势基本情况及未来展望。

公司的竞争优势有转换成本、品牌优势和规模优势。具体情况如下:(1)ios系统为封闭系统,系统内提供了各种数字服务和产品,替代品安卓系统只能提供近似的服务,但用户体验差,再加上客户转移数据麻烦,所以苹果产品存在很高的转换成本;(2)消费者在手机购买时非常看重品牌,而苹果手机是最著名的品牌,产品质量可靠,性能优越,具有一流的体验和服务,因此占领了高端客户的心智;(3)公司是最大的消费品电子公司,具有最大的规模优势,可以获取最低的采购成本,同时具有大量资源用于营销、研发以维持自己的领先地位。所以,公司的护城河非常宽广。

苹果投入大量资源用于研发提升客户体验的数字产品和服务,并持续吸引第三方为客户提供产品和服务,尽最大限度满足和引导消费者的需求,进一步提高了客户粘性和转换成本。同时,公司利用规模优势持续优化成本和营业费用,也进一步扩大了成本优势。所以,竞争优势趋势展望稳定。

五、行业前景。

消费电子行业已经进入瓶颈期,增长空间有限。收入增长只能寄希望于VR、家用机器人等新产品,但试错成本很高,没有人知道下一个增长点是什么以及什么时间出现,但本人相信苹果公司即便不是下一个风潮的引领者,它也能快速调整目标并实现反超。

六、管理层评价,关注点:理性、坦诚和抗拒惯性驱使。

1、理性指标:公司主业业务增长空间有限,管理层没有大量并购,而是加大股票回购,说明其很理性。

2、坦诚指标:2023年财报,应股东要求,详细阐述了高管薪酬制定标准,同时根据股东期望降低了CEO薪酬总额并调整了股权激励归属比例,加大了投资者回报考核权重。管理层愿意与外部股东沟通,并积极反馈和做出让步,说明管理层较为真诚地对待投资者。

3、抗拒惯性驱使指标:雇佣薪酬顾问,薪水向竞争者看齐,这些对于股东来讲不算好消息,但鉴于美国科技企业惯例如此以及苹果公司的业绩和股价表现,再加上大部分薪酬是否兑现取决于业绩和TSR表现,所以管理层的高薪也是可以接受的。其他方面未发现负面事件。

备注:2024财年,库克的预计年薪为5000万美元。其中,300万基本工资,600万现金奖励(取决于营业收入和营业利润目标达成情况,业绩好于基准最高可获得1200万美元),4100万美元股票奖励(其中75%基于公司股票市场表现情况,25%基于任职时间长度)。2023年为4900万美元,除股票奖励为4000万美元外,其余同2024年。

综上,对管理层的整体评价偏正面。

七、空头情形

1、HW手机回归,侵蚀其市场。影响评估:营收减少323亿(23年大ZH区营业收入-20年大ZH区营业收入),净利润减少81亿美元。之所以全额核减,是因为同时考虑对GW人员限制使用苹果手机的影响。

2、AI电子消费品崛起。一方面,技术领先很难转化成竞争优势,公司凭借竞争优势可以抵挡对手的进攻,并利用规模优势集中力量实现反超。

3、AI被证伪,无法颠覆现有生活。公司的研发投入会打水漂,但外部投资者无法计算这部分资金数额。

备注:上述第2、3条互为相反情况,不会同时出现。

八、内在价值计算

计算内在价值时,将上述第一种空头情形考虑在内。美国十年期国债收益率为4.6%,则市盈率为22。

苹果公司内在价值=(970-81)*22=19558亿美元,而目前公司交易市值为25479亿美元。

本文仅用于记录个人投资历程,不做荐股。入市需谨慎,盈亏需自负。

鉴于本人英文水平有限,文中可能会出现差错,望见谅。