一、营业收入

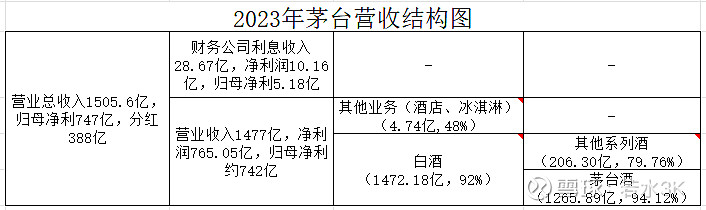

1、营业收入分布情况。贵州茅台营业总收入为1506亿,其中,白酒业务营业收入为1472亿,财务公司营业收入为29亿,酒店、冰淇淋业务为5亿。茅台酒依然占营业收入大头,1266亿,占比84%。

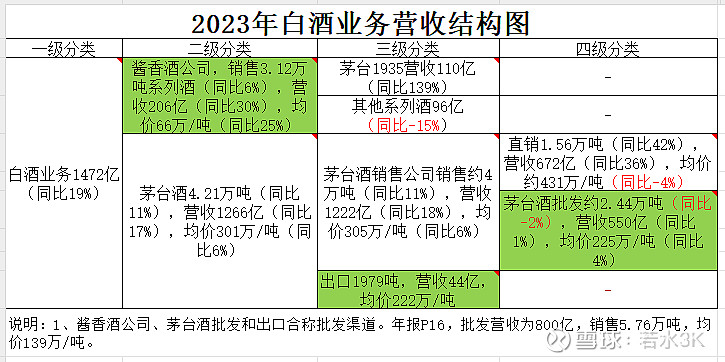

2、白酒业务营收分布情况。白酒业务营收1472亿,同比增长19%。酱香系列酒营业收入206亿,同比增长30%,其中量增6%,价增25%。茅台酒营业收入1266亿,同比增长17%,其中量增11%,价增6%。

3、季度销售情况。三季度营业收入同比增长14%,低于全年平均水平,四季度恢复至20%。销售恢复的原因是市场情况改善还是飞天茅台提价造成的,还需要进一步观察今年一季度数据。

4、负增长情况说明。(1)其他系列酒(主要包括茅台王子酒、贵州大曲、汉酱和赖茅)营业收入96亿,同比减少15%,说明中低端白酒市场竞争激烈,茅台也不能幸免。(2)直销渠道均价431万吨,同比下降4%,猜测是茅台1935营收占比提高造成的,其毛利率低于茅台酒。(3)茅台酒批发渠道量减2%,由于批发渠道毛利率低,减量是好事,同时营业收入正增长,说明飞天茅台提价在起作用。

5、亮眼数据。茅台1935营业收入突破110亿,同比增长139%。i茅台营业收入223亿,同比增长88%。今后直营业务会扛起增长的大旗。

二、毛利率

1、公司白酒业务毛利率微增,主要原因是酱香系列酒毛利率提高。

2、酱香系列酒毛利率提高了2.54个百分点。主要原因是茅台1935产品营收占比提高,其毛利率高于其他系列酒。

3、茅台酒毛利率基本维持稳定。说明茅台以及更高端产品需求旺盛。

4、直营渠道毛利率下降,主要原因是茅台1935营收占比提高,其毛利率低于茅台酒。

三、营业费用

1、销售费用同比增长39%,主要是广告及市场拓展费用增加。说明公司加大了销售力度,也侧面印证消费不景气。

2、管理费用、研发费用没有异常。

四、净利润

1、归母净利润。归母净利润占净利润比值进一步提升,说明大股东让利中小投资者。

2、归母净利润率进一步提升,说明控费效果很好。

五、财务指标

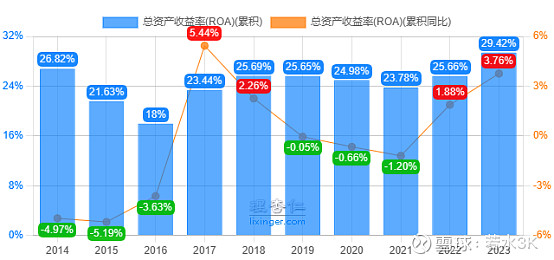

1、总资产收益率ROA。近两年,由于归母净利润持续提高再加上特别分红,资产利用效率正逐步提高。

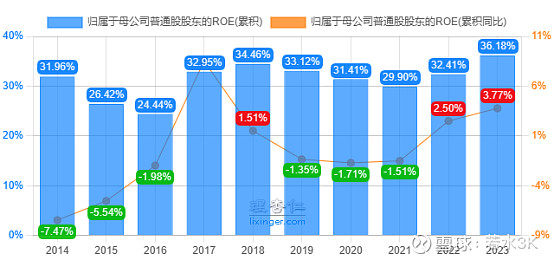

2、归母ROE。受益于特别分红,净资产增长速度低于净利润增长速度,因此近两年ROE稳步提高。

六、债务情况。

有息负债为120亿,全部为财务公司吸收存款产生的。正常操作,无风险。

七、行业前景

白酒早已进入存量竞争时代,马太效应愈加明显,强者恒强。好在高端白酒需求依旧旺盛,而供给不足,因此只要茅台自己不犯错,其他人很难超越。

八、扩产情况

本年度,茅台酒“十四五”技改建设项目、“十四五”酱香酒习水同民坝一期建设项目、3 万吨酱香系列酒技改工程及其配套设施项目的进度均有明显进展。其中酱香系列酒新投产6400吨产能,全口径系列酒产能达到5万吨。现在正是茅台1935高速扩张的关键时刻,产量的提高有利于产品的推广,但新增产能距离真正上市销售还有三年时间。

九、财报其他问题

1、合同负债由22年155亿下降到23年的141亿元,乍一看好像是利空,但考虑到飞天茅台硬通货属性,实在不必担心,并且飞天茅台年底提价,少收预付款并不一定是坏事。

2、内部交易未实现利润由22年109亿上升到23年150亿,隐藏了112亿元净利润。比22年多隐藏30亿净利润。说明公司的净利润还有增长空间。

十、估值

预计未来三年净利润平均增长率为15%,三年后归母净利润为1135亿,PE取值30,则其合理内在价值约为34000亿,目前安全边际为0.63。

本人持有贵州茅台的股票,观点难免带有主观臆断,请球友自行决策。

本文仅用于记录个人投资历程,不做荐股。入市需谨慎,盈亏需自负。