一、财报速览

由于长春高新涵盖制药业(生长激素、中药和疫苗)、房地产和服务业三个分部,所以财报扭曲了公司的核心子公司(长春金赛,核心产品为生长激素)。本文着重分析制药业和长春金赛的财务数据。财务数据见下表,数据来源2023年年报, 详细分析见表后正文。

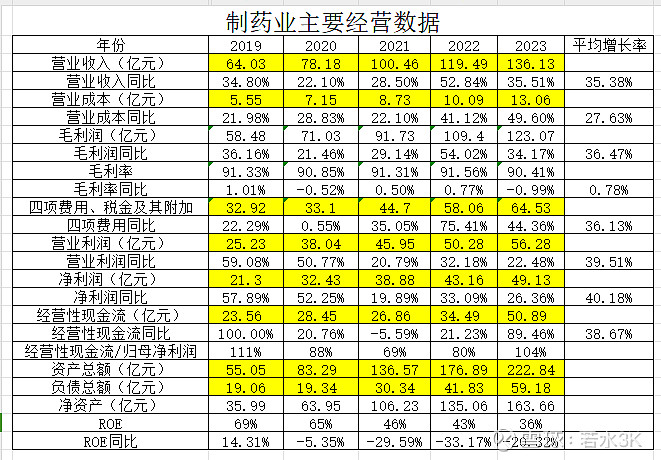

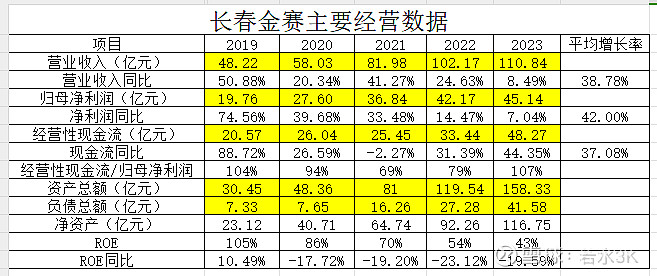

1、营业收入。制药业同比增长36%,长春金赛同比增长8%,说明公司核心产品生产激素营收增长明显放缓,但制药业整体增长速度依然很高。生长激素营收放缓的原因有二:1、由于集采原因,产品单价下降;2、数量增长缓慢,猜测受限于支付能力(受经济大环境影响)。

2、毛利率。制药业毛利率同比下降1个百分点,主要原因有二:一是生长激素纳入集采造成的价格下降造成的;二是营收结构变化造成的,中药和疫苗产品营业收入占比增加,而生长激素营收占比被动下降。

3、四项费用率。由于无法获得各子公司准确数据,这里采用上市公司整体数据观察变动趋势。从趋势看,23年费用增长率超过同期营业收入增长率,也超过历史平均值。主要原因是公司增加了研发投入,说明公司对在研药物的未来十分有信心。

4、归母净利润。制药业同比增长26%,长春金赛同比增长7%。长春金赛增长率基本与自身同期营业收入增长率持平,说明公司通过减费增效部分消化了集采降价的不利影响。而制药业增长率低于同期营业收入,说明中药、疫苗分部四项费用增长率高于营业收入增长率。

5、经营性现金流。经营性现金流好于以往,主要原因是长春金赛营业收入增长缓慢造成的。算不上好事,但也不是坏事。

6、ROE。公司过去实行低分红政策,留存的收益主要为新增货币资金、固定资产、在建工程、无形资产和开发支出等资产。其中很多新增资产还没有产生利益,所以ROE持续下降。但从绝对值来看,金赛药业ROE为43%,依然傲视A股。

二、问题分析

1、大单品占营收比重很大。长春金赛营收占制药业总营收比例为82%,而长春金赛营收中有90%来自生长激素。长春金赛的净利润占制药业净利润比例为92%。公司管理层已经意识到这一问题,主要解决思路是开发新产品,实现第二曲线增长。

2、毛利率下降。主要是生长激素纳入集采造成的。后期还会遇到的这样的问题,公司的策略是以价换量,并引导患者使用长效生长激素实现毛利率的提升。

3、ROE下降。主要原因是净资产增速超过净利润增速。新增净资产主要是货币资金、固定资产、在建工程、无形资产和开发支出。大部分新增资产尚未取得经济利益,目前公司聚焦的主要突破方向有二,一是开拓生长激素新市场,二是推出新产品。

4、主业不专注的问题。公司拟投资10亿元建设长春海容酒店(一共两家,一家五星级、一家四星级),期末账面价值3.25亿。这就是个赔钱的买卖,富力几年前收购万达的酒店,平均一个不到3亿,当下这个市场,用10亿买下5个都有可能。因此,建设酒店实在不是好的投资决策。公司曾经打算出售地产板块,没有成功,后来又承诺减少地产投资,是否能够兑现承诺有待于观察。即便如此,已经投资的3.25亿也是打了水漂。

5、存货大幅增加的问题。主要增长原因为房地产开发成本,而制药业存货基本维持不变,因此存货增加不是大问题。

6、应收账款大幅增加的问题。百克生物营业收入增长率超过70%,所以应收账款增幅较大,但即便排除其影响,应收账款增长率也达到34%,具体原因待查。

三、市场负面消息分析

目前市场上各种消息泛滥,绝大多数都没有关注价值,到目前为止,脑海中仅剩如下三个消息和长春高新有关。

消息1:XX生物长效生长激素上市申请获得审批。个人理解,是个坏消息,但不是什么大不了的事。独占肯定是最好的,如果和人分享也还是不错的,反正市场还有很多需求没有被满足,大家都有机会。只有竞争才能让公司发展的更好。

消息2:金磊离婚分割股份。金磊很重要,但他是否离婚并不重要。长春高新的股票占金磊财富的比例并不低,我相信金磊不会随随便便离开,对自己的财产放任不管。即使离开,公司业务短期内也不会有大的影响,但后续管理层的能力是否称职有待于观察。目前,金磊对于长春高新的重要性不言而喻,所以设想他突然离开的情形,会让我们保持一份清醒。

消息3:美国封禁药明系。这件事本身和长春高新没有关系,但是考虑到公司的国企背景,如果在美国开展业务,的确存在经营风险。我猜公司也意识到上述风险,现在很少提在美国进行生长激素临床试验的进展情况(尽管如此,2023年公司在美国临床项目上增加了1亿元的开发支出),有可能放弃或改变策略。个人认为,在美国自行开展业务除了面对政策的不确定性,缺乏销售渠道也是公司的短板,也许和大企业合作是更好的经营模式。

四、投资展望

1、竞争优势的维护情况。公司的护城河是配方、工艺、销售渠道、规模优势。公司通过自研和外购技术保持技术优势,通过增加资本开支扩大产能保持规模优势,增加销售费用保持渠道优势。整体而言,公司并没有因为短期利润需求,而削弱公司的竞争优势,相反,公司通过增加投资不断扩大护城河。个人认为公司拥有较窄的竞争优势,但趋势是正面的。

2、管理层考核。本年度加大分红,是否是为了应付证监会的要求,还有待观察,不过这件事本身是好的,账上那么多钱用不了,返还给股东,这样的管理层值得称赞。不过上市公司层面管理层还是让人有点担心,企业形象宣称花了7600万,而且仍然投资建设亏钱的酒店,这些管理动作,让人费解。相比之下,长春金赛管理层更胜一筹,专业能力优秀,资本配置聚焦主业。但双方对投资者似乎都不够坦承,只说好的,对于困难,提的很少。因此对于整个管理层,我的评价偏负面。

如果上市公司只有长春金赛这一家子公司,那么会很受市场欢迎,股价不至于便宜至此。可以说地产、中药拉低了公司的整体价值,多元化发展演变成了1+1小于1的悲剧。如果是优秀的管理层,应积极主动剥离地产、中药资产,完全聚焦主业。

长春高新尽管问题很多,确定性差一些,但是好在价格便宜,控制好仓位,依然是我愿意配置的资产。

本文仅用于记录个人投资历程,不做荐股。入市需谨慎,盈亏需自负