健帆生物是血液净化产品提供商,主要从事血液灌流相关产品及设备的研发、生产与销售,自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱、细胞因子吸附柱、血液透析粉液及血液净化设备等产品广泛应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域的治疗。

上市以来,健帆生物的业绩非常优秀,投资回报率也非常可观,即使比不上茅台,也差的不多。那么是什么原因让它业绩长虹的呢,为什么其他厂家没有跟进竞争呢?带着这些问题,我仔细研究了这家公司。以下是我个人的总结和思考,供参考。

一、投资回报率

健帆生物于2016年上市发行4200万股,占总股本10%,发行价格为10.8元,共计募集资金4.54亿元。上市6年来,共计分红21亿,IPO参与者分红总金额为2.1亿。公司股票价格为53.2元(截止2022年10月18日收盘),由于19年转股的原因(10转9),实际股价101元,年化增长率45%。妥妥的牛股!!!

二、财务数据

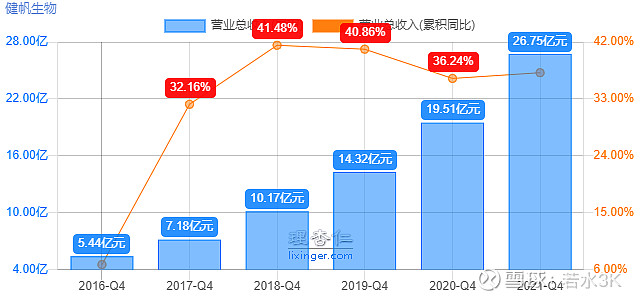

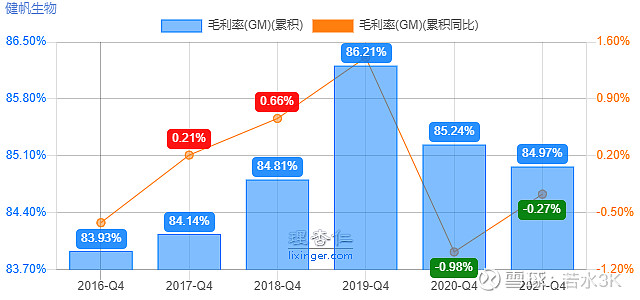

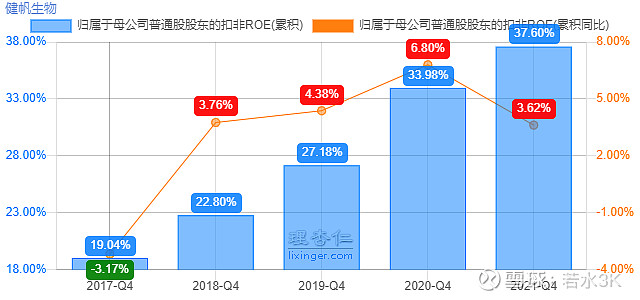

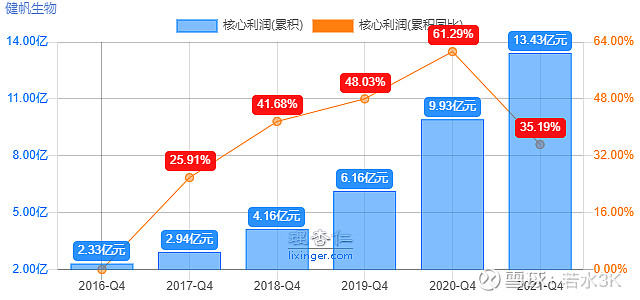

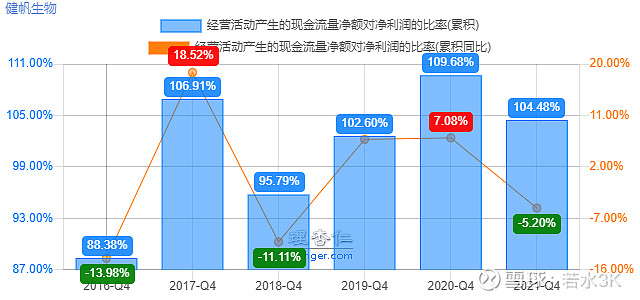

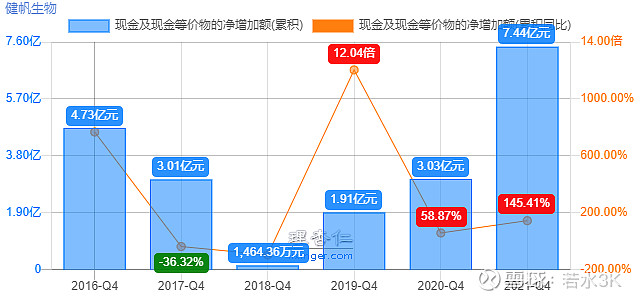

健帆生物的历史财务数据非常亮眼,如图1-6所示。下面简单介绍主要财务数据,营业收入多年保持35%以上的增长率;毛利率多年维持在84%左右;归属于母公司普通股股东的扣非ROE多年保持在15%以上,并且连续几年实现增长,21年接近30%;核心利润(毛利减四费及税金的差值)基本与营业收入保持同比例增长;经营性现金流净额持续大于净利润;现金及现金等价物增加的净额多年为正。正是靓丽的业务数据支撑了优秀的投资回报率。

图1 营业收入

图2 毛利率

图3 归属于母公司普通股股东的扣非ROE

图4 核心利润

图5 经营活动产生的现金流量净额与净利润的比值

图6 现金及现金等价物的净增加额

三、竞争优势(护城河)

从财务数据可以看出,公司是一个现金牛公司,应该具备护城河,否则不能保持如此优秀的经营业绩。那么它的护城河是什么呢?本人总结有以下几点:技术壁垒和丰富的产品体系;规模化导致的成本优势;客户锁定;营销体系。下面分别说明。

1、技术壁垒和丰富的产品体系。公司主要产品血液灌流器的关键原材料——高分子树脂是独家配方,有严格的保密程序,另外血液灌流器制造工艺复杂,外人想要模仿非常困难。为了留住人才,公司实施了大量的股票激励计划,截止目前主要研发人员没有出现离职情况。同时,公司把血液灌流器作为一个技术平台开发了多种适应症产品,丰富了产品线,便利客户的使用。公司具有相关配基和包膜等技术专利保护,也增加了行业进入难度。

2、规模化导致的成本优势。医疗行业为了维持竞争优势和推动销售业绩,需要投入大量的研发和销售费用,这部分是作为固定成本分摊到单个产品中。公司作为业内龙头企业占有最大的市场份额,可以把固定成本分摊到更多的产品中,实现单个产品成本的降低。

3、客户锁定。医疗产品有个特点,花钱的病人没有决策权,有决策权的医生不花钱,所以该行业不是仅靠价格战就能胜出的行业。事实上,医生为了达到最好的治疗效果,习惯于使用同一种产品,很难轻易改变。而且公司产品独树一帜,很难找到竞品,因此具有很强的客户锁定效应。

4、营销体系。由于客户锁定的原因,即使在营销体系上花费相同的资本也很难收获相同的业绩,而且建立营销体系也需要大量的时间和精力。

四、困惑和疑虑

1、产品有效性问题。网上有些关于产品有效性的质疑声,那么公司产品治疗效果到底怎么样呢?官方说法可以查询公司年报。下面谈一下个人理解:血液灌流器产品是有效的但能否治病就另当别论了。先看一个米筛的例子,大米混有沙子的时候,用筛子过一遍米就干净了,但是米袋子的口没有扎严,沙子还会掉进米里的。从结果上看,米筛好像没有作用,因为米里还会有沙子,但是这是米筛的问题吗?一劳永逸的做法是筛米的同时还要扎好口子。血液灌流器面临同样的困境。血液中有害物质既有外源偶发性的也有内源持续性的,一次过滤(实际治疗会采用多次过滤)可以将上述两类有害物质都过滤掉,但是如果不治好源头的话,过段时间,血液中又会出现有害物质,而源头治疗就不是血液灌流器的能力范畴了。如果源头无法治愈,为了延长生命或提高生活质量就需要一直使用血液灌流器。持续使用血液灌流器治疗会给病人带来巨大的经济压力,因此会出现一些质疑和抱怨,实际原因是人们对该产品存在误解和过高的期望。以上是我的胡侃,血液灌流技术疗效以行业和专家权威意见为准。

2、集采降价对公司业绩的影响。我认为集采对于健帆来说根本不是问题,而是重大利好。理由如下:(1)医保局开展集采的目的是降费,对于一个还没有普遍进入医保的产品,医保局不会主动进行集采的,因为这样反而会占用医保资金,除非广大医生和患者强烈呼吁才有可能纳入集采,而一旦发生这种情况就说明产品非常有效,患者已经离不开它了。(2)健帆生物一家独大,只有它的产量才能承接集采的数量,而且竞争不充分,纳入集采后降价幅度有限,可以参考专利药和孤儿药的集采折扣。(3)假设纳入集采后,产品终端降价50%,由于医保报销的原因,患者还可以节省50%以上的费用,消费者承担的费用不到原来的25%,因此患者具备增加使用频率的经济能力,目前患者的使用频次是1次/月,而专家推荐为1-2次/周,具备使用频次增加的潜力,而且随着频率的增加,治疗效果会有提升,会进一步促进患者对产品的信赖和使用。假设患者使用频次提高至2次/月,纳入集采既可以吸引新病人使用又可以减少销售费用,放量后单位固定成本也会下降,综合考量,营业收入反而会增加。(4)公司有扩大销量的现实需求。经过多轮的改扩建和新建厂房、设备,公司的产能已经大幅提升,急需提高销量摊薄固定资产的折旧,否则净利润增速会进一步下降。综上,纳入集采对公司利大于弊。实际上,根据最新的集采文件精神,血液灌流器短期内不会纳入集采,还需要公司自行扩大销路。

3、疫情对公司业绩的影响。虽然新冠疫情对于生产生活产生了不利影响,但是对于重大疾病的治疗影响相对来说是小的,国家卫健委也曾多次发文保证人民群众的就医治疗。公司产品主要用于严重疾病的辅助治疗,对于病人来讲是一种刚需,因此公司业绩受新冠疫情的影响较小。但是疫情如果持续不断,导致患者支付能力下降的话,影响就会慢慢扩大,实际上2022年H1财报上净利润增速的下滑已经是危险信号了。

4、多元化发展对公司的影响。多元化发展不好的话,往往是多元恶化,更严重的问题是多元化往往发展不好。好在健帆生物的多元化并不是盲目的多元化,而是围绕血液净化行业开展的。那么它能发展好吗?我持负面观点,原因如下:(1)公司开展多元化,往往是主业见顶的信号,主业以后会陷入增长乏力或者增收不增利的状况;(2)如果高管是因为想做大公司而进行多元化,依然不是一个好理由,公司最稀缺的资源是高管的精力,多元化会稀释这种资源,往往是一个部门业绩做起来、其他部门业绩反而下滑的结果;(3)新进入的血透耗材行业,属于公司高度关联行业,公司可以利用现有的销售渠道进行销售,节省的销售费用可以让利给客户,增加产品吸引力,但是血透耗材行业有进入壁垒的话,一定属于在位企业,在位企业的竞争优势会抵消健帆的销售渠道优势,如果血透耗材行业没有进入壁垒的话,后面还会有无数个新进入者,最终只能是价格战,行业内所有企业都在苦苦挣扎,只有运营效率最高的企业可以获得相对好一些的收益;(4)2021年宝莱特的血透产品毛利率为25%,2019年最高的时候为36%,对于医疗行业来说,这个毛利率一点都不高,更无法同健帆现有产品的毛利率相比,因此多元化势必拉低毛利率。综上,尽管公司的多元化能够增加营业收入,但是对于公司价值的提升作用还有待观察。

五、企业内在价值

我认为通过公司的激励和员工的努力,未来三年营业收入能够维持35%以上的增长率,但由于疫情和多元化的影响,净利润很难维持如此高的增长率了,参考2022年H1时期的增长率,预计未来三年净利润平均增长率维持在20%左右。PE取值28,我认为公司三年后的合理估值为为580亿。目前市值424亿,此价位买入没有合理的收益,持币等待。

本文不作投资建议,仅用作记录本人投资心得。