艾德生物是我国首家专业化的肿瘤精准医疗分子诊断试剂研发生产企业,公司的核酸分子检测技术是国际上肿瘤精准医疗分子诊断领域领先的技术之一。作为中国最早取得肿瘤伴随诊断注册证的企业,具有先发优势。关键技术专利保护、客户依赖度高、成本优势等使得公司在这一细分行业中具备竞争优势。

一、基本情况

肿瘤检测按病情发展情况,可以分为早筛、治疗前筛选、治疗中诊断和治疗后跟踪。艾德生物的业务主要集中在治疗前筛选致病基因以确定靶向用药方案,和治疗中的伴随诊断。艾德生物主要采用的技术平台是PCR检测技术,近几年也推出了基于NGS技术平台的产品。

二、公司年报情况

1、22年半年报中营业收入、净利润同比都出现下滑。上半年由于疫情肆虐,很多医疗资源都在向医疗防疫倾斜,同时长时间的静态管理对生产、生活造成了较大影响,因此,就医治疗作为一个线下场景,受到的影响可想而知。根据公司披露的情况,上海、北京和东北市场受疫情影响大。这些都是短期影响因素,长期来看,对公司影响小。

2、公司毛利率维持在较高位置,但毛利率呈逐年下降趋势。原因如下:第一,检测业务比重增加,其毛利率低于试剂产品,拉低了整体毛利率;第二,试剂产品由单基因产品升级到多基因联检产品时,多基因联检产品价格增幅小于成本增幅,造成试剂产品毛利率下降;第三,由于新冠疫情肆虐,扩大了第三方独立实验室的市场,刺激了投资,加剧了竞争;第四,药物临床伴随诊断技术服务属于非标业务,为了满足客户需求,需要使用特殊耗材和设备,增加了成本;第五,公司在行业产业链中处于弱势,上游生物原料由国外公司提供,下游主要客户是医院。上述第四点,无须担心,公司这样做可以提前锁定客户。而为了维持竞争力,保持高毛利率,需要提供差异化产品和服务,具体可以通过自研和并购实现。

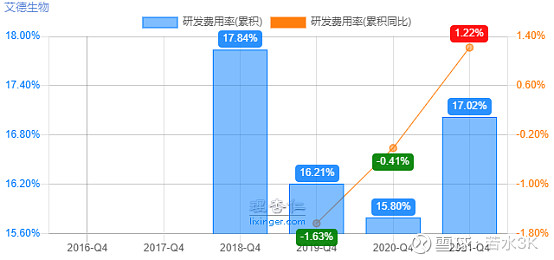

3、四项费用率较高。如下所示,第一张图是四项费用率占营业收入的比重;第二张图是四项费用率占毛利润的比重。无论哪张图,咋一看上去都让人不舒服——公司赚来的钱一多半都花掉了。但是通过观察第三张图,可以发现公司研发费用占比较高,其实研发费用并不是为当年经营服务的,而是为了保持公司竞争力以及扩大业务范围而进行的提前投入。因此抛开研发费用来看公司的费用率,公司还是很有竞争力的。当然这里面也存在风险——研发投入不一定成功转化为产品,不过根据过往经验,公司每年都能推出新产品,因此研发转化率还是不错的,值得信赖。

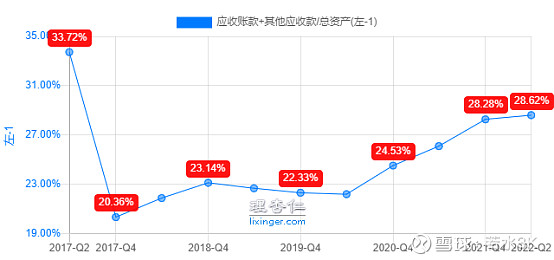

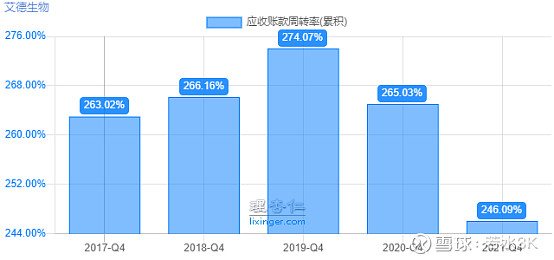

4、应收账款问题。应收账款占总资产的比重逐年升高,22年年中达到28.62%。应收账款周转率逐年下降,21年年底为2.46倍,创上市以来新低。数据反映了下游客户的资金比较紧张。

5、需要关注的长期借款问题。近几年,公司手里握有大量资金,甚至包括3711万美元(2022年6月30日),而有息负债基本为零,财务状况良好。但是,今年上半年突然从银行借入5000万元,贷款期限三年,利率为4%。而公司账面上有4.78亿货币资金和2.27亿理财产品。贷款套利的可能性小,因为公司理财产品收益率不到4%,深度原因待查。公司对此回应称:“公司增加的银行贷款主要是基于公司整体资金安排考量,选择适当的优势成本资金进行管理与配置,与银行金融机构保持良好的信贷关系,同时满足企业发展的资金需求。”姑且信之。

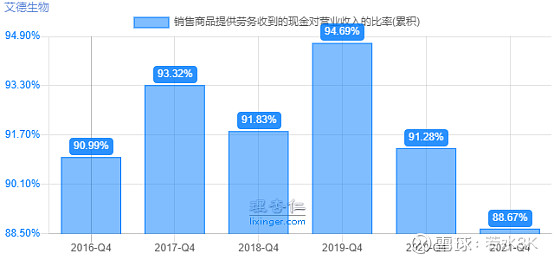

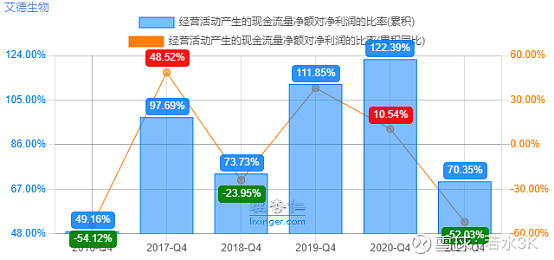

6、现金流量表。通过以下两张图可以发现公司的净利润没有完全转化为现金。上述问题的主要原因是应收账款的增长。应收账款增长则是由于销售额增长和下游回款慢造成的。出现上述情况,我会在估值时打折(7-8折)。

未完待续。由于文章长,艾德生物投资笔记分为两部分,本文为第一部分。

本文不作投资建议,仅用作记录本人投资心得。