一、公司及所处行业基本情况

新产业公司于20年上市,主营业务为体外诊断仪器和试剂研发生产销售。主要产品是免疫化学发光技术产品(营收占比90%以上),其次是生化技术产品(营收占比不到10%)。化学发光类产品主要走大型化设备路线,同时也在开发POCT类化学发光产品。

化学发光行业发展优势:一是市场不断扩大,根据Frost&Sullivan报告,预计未来几年国内复合增长率达到19%左右;二是国产替代背景下,公司具备政策优势和广阔的市场(化学发光产品国产占有率为20%左右,相比生化产品60%以上的国产占有率而言,市场很大)。行业发展主要风险是:医保降费的大趋势下,化学发光产品集采已经在安徽试点,如果后续集采范围扩大,行业会面临持续地降价压力。

21年,新产业公司营业收入为25.45亿元,同比上涨16%;净利润为9.74亿元,同比上涨为3.7%。公司采取的营销策略是通过仪器降价扩大市场占有率,以带动试剂销售量。

二、产能及产量

截止到2021年底,根据IPO招股书和最近两年年报统计出全自动化学发光系列产品产能及产量关系如下表所示。化学发光仪器产能5500台,试剂产能550万盒,按照20%的增长速度,2022年仪器产量为5500台,产能利用率达到100%。为了解决产能瓶颈,公司已经提前布局,投资建设新产业生物研发大厦,预计24年全部达产后仪器增加5000台产能、试剂增加500万盒产能。结合考虑市场平均增长率和产能因素,假定仪器产量每年以20%增长,且满产满销。这样假设的好处是,增长率维持在行业平均水平,不需要通过降价来抢夺市场。如果公司采取激进的销售策略(通过降价获得更大的市场份额和装机量),作为一个理性管理者也会把平均水平作为决策参考,只有能够预计更好的结果才会采取偏离平均水平的策略。

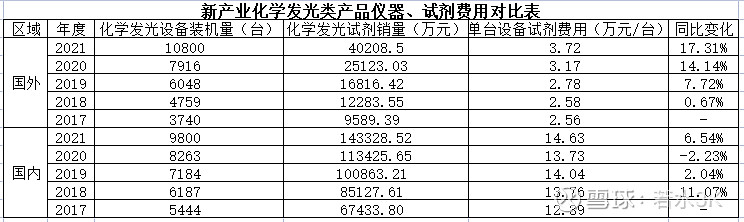

化学发光试剂产品的销量变化特点:一方面随着仪器整体装机量的增加而增加,另一方面随着需求复苏和不断扩容的检测功能,单台设备的试剂消费量也会逐步提高。为了观察这方面的变化,根据招股书和年报披露的内容整理出化学发光仪器装机量和试剂消费量对比表,如下所示。通过对比可以发现几个特点:1、国内与国外单台设备试剂消费量差距大,比值为4:1;2、国外单台设备试剂消费量偏低,具备较大增大空间(最近两年平均增大率超过15%);2、国内单台设备试剂使用量因为疫情的原因20年出现下滑,21年随着需求复苏,消费量也达到疫情之前的水平并有所提高,但是根据过往增长率观察,增长空间有限。综上,国外单台设备试剂消费量维持15%增长率,而国内维持3%增长率。

说明:上表有一定的缺陷,比如当年销售的仪器使用时长不足一年,试剂消费量会偏低;再比如,早年的仪器很可能已经淘汰不用或者采购新的仪器替换,都会影响测算结果。但是本表还是能够提供一定的观察角度,审视公司的经营策略是否达到预期。

由于生化产品业务占比少,公司披露的信息很少,无法单独核算。根据招股书资料,大致可知生化仪器占仪器业务总收入的7%左右;生化试剂占试剂业务总收入的10%左右。本文着重分析化学发光产品的产销,推算公司整体营业收入时,会用化学发光产品代替生化产品。

三、销量及销售额

20年年报公司没有单独披露生化、化学发光产品的分部信息,无法准确计算产品的单价。21年年报,公司进一步把配件和仪器收入加总统计,进一步加大了测算难度。本文采用估算方法进行测算,假设全部收入都是由化学发光产品贡献,不再考虑生化产品影响。21年仪器类销售营业收入是6.38亿,22年-24年仪器销售量年均增长20%,销售单价不变,则24年仪器类营业收入为11.02亿。

试剂营业收入的增长来自两个部分,一个是随着装机量增长带来的量的增长,按20%考虑,另外一个是单台设备试剂消费量的增长,国内按3%考虑,国外按15%考虑。由于行业发展空间大,发生主动降价的可能性小,因此假设价格维持不变。

2024年化学发光试剂营业收入

=2024年国外收入+2024年国内收入

=(1.2^3)*(1.15^3)*2021年国外化学发光试剂营业收入+(1.2^3)*(1.03^3)*2021年国内化学发光试剂营业收入

=10.56+27.06

=37.62亿

2024年新产业总营业收入=37.62+11.02=48.64亿元

四、净利润及估值

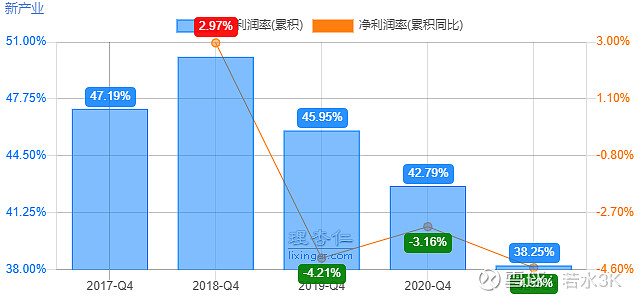

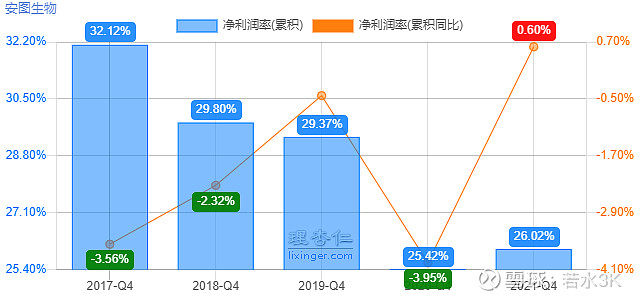

新产业历年净利润率如下图所示。公司的净利润率成单边下滑状态,且尚未平稳,因此不宜采用历史值进行估算。本文拟采用和新产业业务相似的安图生物作为参照物进行测算,安图生物的净利润率如图所示。安图生物16年上市,最近五年净利润率维持在25%-32%左右,取安图生物最近5年平均值28.4%作为新产业24年的净利润率进行模拟测算,净利润为13.81亿元。

本文给出的24年估值为13.81*30=414亿,安全边际取值我的习惯是0.5,同时由于21年经营性现金流净额与净利润的比值为0.79,再取一个0.8的系数。因此,我的拟买入市值为414*0.5*0.8=166亿元。截止2022年8月11日收盘,新产业市值322亿。

本文仅作学习记录,不作股票推荐。