雪球里面很久没有鼎龙的讨论了。可能该走的都走了吧。

留一点记录,写在75亿市值时。

先强调不知道对错,乱算账,不喜可以喷!也算自己思路的梳理。

截止半年报归属母公司所有制权益36.78亿,负债合计2.37亿,净资产34亿,资产负债率6.44%,净资产负债率6.97%,即使扣掉商誉8.9亿,负债率9.5%。现金及现金等价物7亿元。

一季度影响公司利润的主要因素,汇率损益,由负转正。

汇率影响有多大?

2017年底持有美元货币资金5155万美元,应收账款4695万美元。

2018年Q1,财务报表未公布持有外币资产情况,但汇兑损益情况如下:

2018年H1,持有美元3418万美元,应收4426万美元。折算汇率6.6166

2017年底至今汇率变化:

2017年底,公司采用折算汇率为6.53,2018年Q1汇率最低6.24,季度末为6.30,汇兑损益影响利润-3663万元。2018年H1采用折算汇率6.61,汇兑收益453.1万元,考虑一季度汇兑损益对冲,二季度单季度影响4100万元。(大概计算,不很精确,精算师勿喷)。截止8月30日汇率为6.83。

可预计,在人民币不发生快速升值的条件下,汇兑损益为正影响。加上转让龙翔化工15%股权,带来收益5000万元。2018年净利润,预计不低于3.5亿元。

3.5亿元净利润,资产负债率低于10%的公司,75亿市值,是否高估。自己判断,筹码带血与否,自己考虑。

投资股票,毕竟是投资公司的未来。对于公司的质疑很多,不一点一点说了,最少到目前为止,鼎龙的收购几乎没有失败的,说明公司在企业并购方面没有乱来。至于科力莱和佛莱斯通,甚至时代立夫,更多是从整合市场的角度,代价也不算大。

公司业务方面:从一个做外贸产品,次氯酸钙的公司起家,到电荷,到彩色碳粉,到载体。再到半导体产业的CMP、PI膜、研磨液、清洗液。公司始终秉承着“成熟一代,研发一代,储备一代”的战略。说明两个问题:1、公司始终有危机意识。2、公司是有研发实力的,不能从研发投入一个角度看,研发效率、研发结果问题。通过研发投入挖空公司的上市公司太多。

至于硒鼓、打复印芯片、显影辊,其实都是基于彩色碳粉的上下游产业整合。能赚钱傻子才不干呢?利用核心优势完成产业整合,提供稳定的现金奶牛。

硒鼓:超俊+名图,2017年销售2400万支,预计2018年产销3000万支。大数不一定准确。

中国是最大的硒鼓生产出口国,一年出口大概2亿只,2018年中报里鼎龙第一次明确提到市场占有率目标30%。即6000万支。即2018年底市场份额15%,这是公司自身产能扩张的结果,后期完全可以通过并购优质企业完成市占率的提高。公司自身预计产业整合时间2-3年,主动发动价格战,推动市场洗牌。目前价格战的背景下硒鼓产业能实现规模化盈利的公司可能也只有1-3家吧。

企业不是活雷锋,行业整合完成以后,持续的低价销售硒鼓不可能。今天的便宜,以后要买单的。我们假设行业整合完成以后,每只硒鼓净利润为10元(价格战前利润水平),每年为公司贡献净利润6亿元;假设每只硒鼓净利润为5元钱,每年贡献净利润3亿元。

碳粉、芯片、显影辊的销量其实是与硒鼓密切相关的,2017年碳粉销量已经接近2400吨,换而言之,公司彩色碳粉生产线满产,也是2018年H1彩碳增速放缓的原因。随着弗莱斯通1000吨技改完成,彩碳增速应该会有所回升,而6000万支硒鼓对彩色碳粉的促进左右可以自己想像,肯定达不到乘以3的效果,乘2嘛。应该合理。2017年毛利1.3亿元。完成市占率提升,贡献净利润2亿元,是否可以想象?

芯片,旗捷加入鼎龙体系后快速发展,增长迅速,目标是分割艾派克市场份额,目标实现与否不予评论。假设硒鼓6000万支产销实现,芯片贡献净利润2亿元,是否合理?

显影辊,已经实现规模化盈利,产能继续扩张,硒鼓6000万条件下,贡献3000万净利润是否合理?

所以:硒鼓价格战必打,市占率提升对于,鼎龙整个打复印产业链业务至关重要。只要完成6000万支的销售,30%的市占率,打复印产业链,应该可以为公司贡献6-10个亿的净利润。目前该模块贡献3.5个亿近利润。长期看可以给予估值120亿-200亿。是否合理?

很多人看不起鼎龙传统业务,其实该板块是非常稳定的现金奶牛。而且是可以赚美元的现金奶牛。至于贸易战对公司打复印产业链有多大影响。涉及太多,自己想去。

公司的主业,还是一个以高分子化学为核心的,研发型公司。只是这个企业比较重视研发成果产业化,不管是电荷、彩碳、载体都是属于细分技术门槛很高的蓝海市场,也是中国独一,世界只有几个玩家的行业。市场容量不大,但技术门槛较高。历史不一一论述。

所有人都关注的新行业:半导体材料;

以CMP为起点,目前新项目有PI膜,研磨液、清洗液。

CMP大家关注也很多,不说了,一期、二期生产线安装调试已经完成(来源研报,哪一篇忘记了。)已经拿到订单,至于到底怎么样,谁也不知道。假设成功打入供应体系,目前CMP市场容量大概30-45个亿(口径不统一)。2017年开始,大陆新建晶圆厂陆续投产,到2020年晶圆厂产能对应2015年翻倍是大概率事件。对应CMP的需求也应该是快速增长吧。假设一切顺利,营收贡献10个亿,(大概月产3万片,月产千片应该能有盈利了),贡献净利润3-5个亿。短期看主要是加估值的东西,长期看,万一实现了呢?半导体材料怎么给估值?30倍、50倍、80倍?给个100个亿估值是否应该不过分吧。

能否顺利打进供应链?武汉新芯长江存储快投产了、中芯国际、华宏、合肥长鑫等国资背景,拿到02专项的鼎龙(收购时代立夫的主要目的)应该有机会进入吧。台积电代表的先进制程,但现在火爆的都是八寸晶圆厂啊。物联网、车联网的主力用不了那么先进制程,不是所有家电都需要A7处理器。验证时间问题,谁又知道,明天不会成功呢?

研磨液、清洗液放在一起吧。要20亿估值。

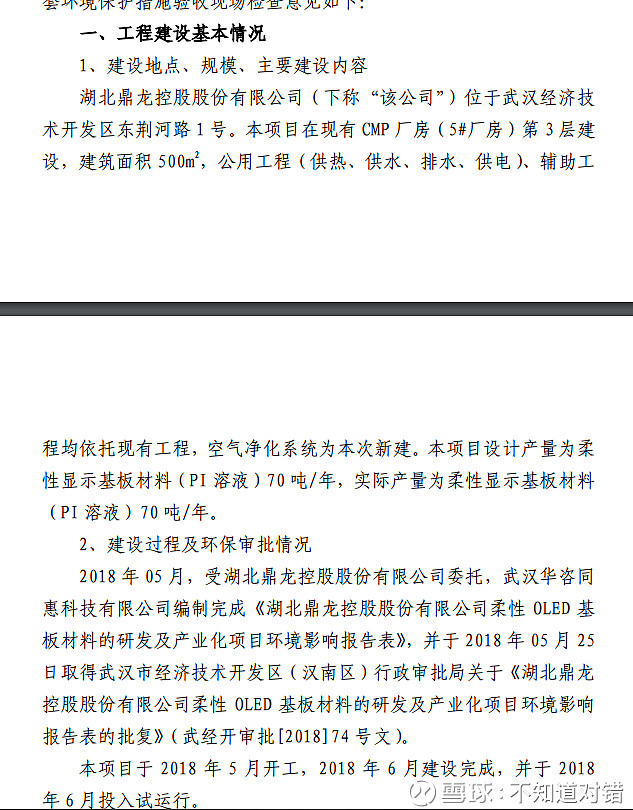

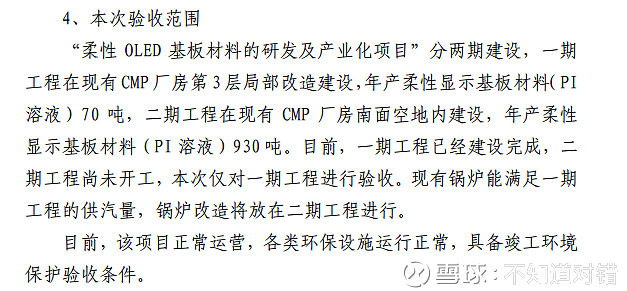

PI膜,大家忽略掉的东西。

环评报告透露出来的信息是PI膜,已经产业化。一期70吨是 什么概念呢?

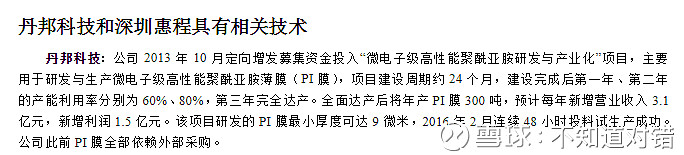

营收7000万,利润3500万。如果丹邦的数据可靠。鼎龙一期、二期产能合计1000吨是,丹邦的3倍多。看图,多的不想说。假设1000吨全部投产,行业景气,对应营收10个亿,利润5个亿。

能否有市场?

公司的PI膜对应的是OLED产品,深天马、京东方A在武汉都有新生产线投资,想象空间我想还是有得。面板这个行业,以前是日韩系垄断,国家不断的烧钱以后,京东方和深天马已经有一定的话语权。长远来看OLED替代LCD是必然,除了成本,俩就没可比性。理论上中国规模化以后成本会极限降低。

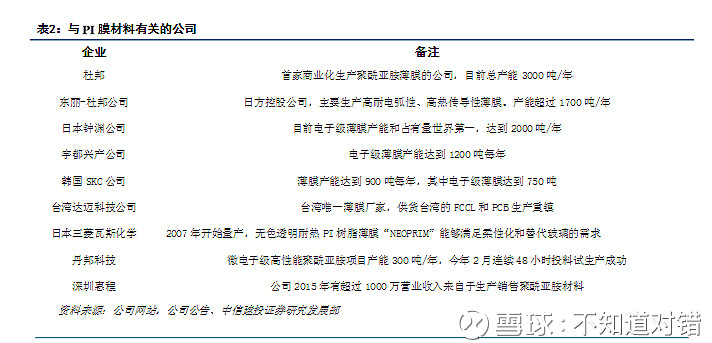

从竞争对手上,我们又看到了鼎龙擅长的路数:与国际顶尖企业过招,碳粉对手三菱,传言三菱退出碳粉市场,物理法好像已经开始。CMP对手陶氏化学、3M。PI膜杜邦、东丽,都是鼎鼎大名。

什么是产业升级,结构调整?这才是产业升级,与顶级企业竞争细分市场。才有蓝海。高毛利润是这样来的。

10亿营收、3-5亿净利润。给60-80亿估值合理不?

综上所述:如果以上条件全部兑现,公司净利润12个亿-20个亿净利润的公司。市场环境不同给估值不同,给予300亿到500亿的估值。应该不过分。

即使半导体全部失败了,也应该值150-200亿吧。

截止2018年8月30日收盘。7.73元,74.29亿市值。

这个筹码不要太带血了。

炒股说好听一点叫投资,本质上也是赌。

赌,

一个美好的未来。

投的是产业升级,投的是中国经济的未来。吃药喝酒的A股给不了中国未来。

关灯吃面,还得向前看。。。

管理层,应该有所作为。

大家也别骂,管理层了,素质,什么是素质!

“他,是一个好公司,不是一只好股票。”

不应该理解为褒奖,是一种无奈的自我安慰,罢了。