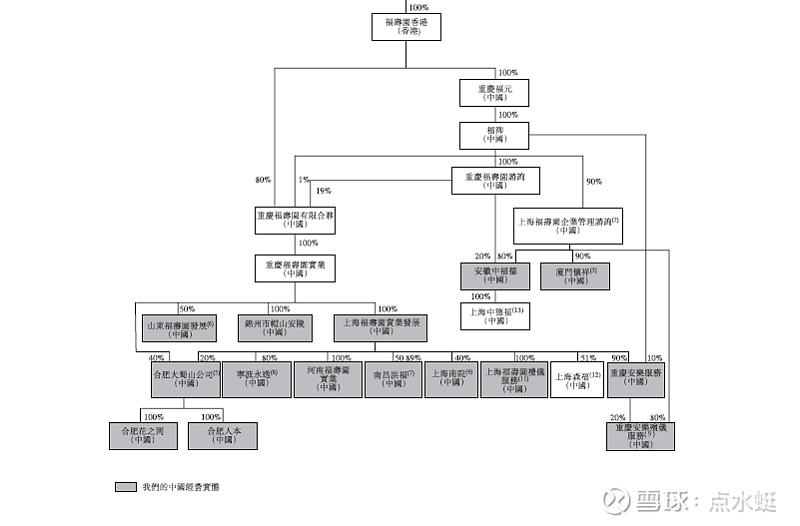

福寿园自打2013年上市以来,针对所有的并购项目,必须遵照一条心照不宣的铁律:砸巨资先获得50%以上多数股权,更换董监高,在形式上锁定并购并控制并购对象。然后才是慢慢地有计划地清退老股东,直到最后吞下所有股权,其中第一步最为关键,一招制敌,后面的就容易多了。

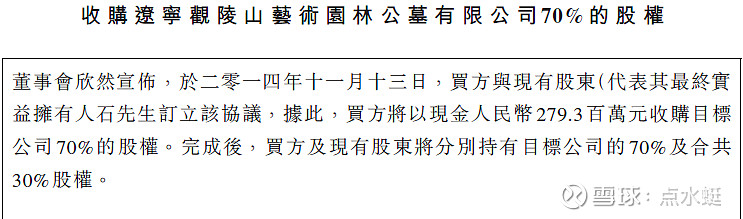

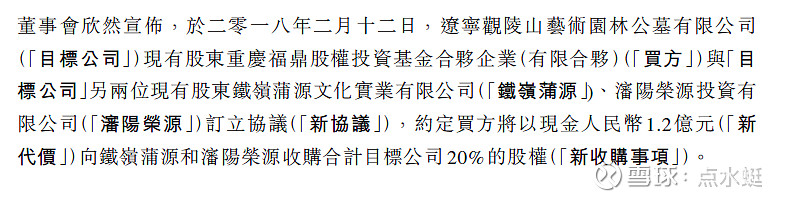

参考辽宁观陵山艺术园林公墓的收购:

第一步:2014年11月13日,福寿园以人民币2.793亿元取得项目70%股权。

第二步:三年后,2018年2月12日,福寿园以人民币1.2亿元再取得项目20%股权。

第三步:最后,2020年7月13日,福寿园参股的殡葬投资基金嘉兴福翼股权投资基金取得最后剩余的10%股权,出资金额不详,基本上已经没有任何阻碍了;

至此,辽宁观陵山艺术园林公墓股权全部被福寿园系拿下,福寿园实现完全占有,原股东沈阳荣源投资有限公司和原创始人石俊庆彻底退出。

值得一提的是,即便福寿园在辽宁观陵山艺术园林公墓的收购中首笔资金就拿到了70%股权,但在其后的6年大小股东合作运营中,仍存在经营过程磕磕碰碰,收入效益乏善可陈的情况。直到2020年福寿园拿到最后10%股权,2021年上半年辽宁观陵山艺术园林公墓的业绩才算有所起色。

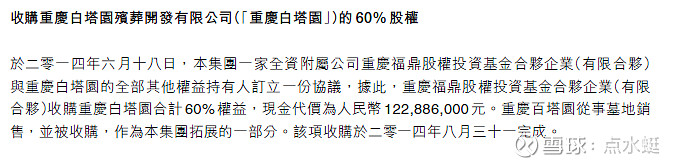

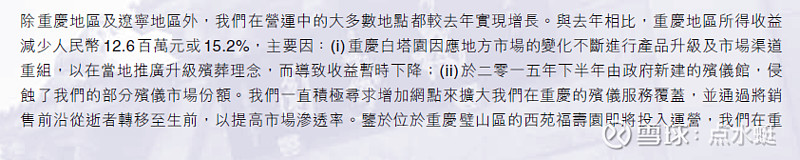

观陵山项目算是走运的,一上来就拿到了70%股权,小股东基本翻不了天,不幸的是,2014年6月18日签约收购的重庆白塔园项目首笔出资只拿到60%股权,(见下图)

大股东掌握60%股权,意味着,小股东手中还有40%股权,《公司法》第43条规定,修改公司章程、增加或减少注册资本、公司合并、公司分立、公司解散、变更公司形式,必须经股东会代表2/3以上表决权的股东通过。所以34%以上的持股比例又称为股东捣蛋线,至少拥有上述7项在公司内部捣蛋的权利。福寿园拿到60%股权并不能高枕无忧,相反,白塔园项目自收购以来新老股东摩擦不断,怪事连篇,业绩出现负增长。(见下图)

在新、老股东、地方政府三方暗自较劲了五年后,福寿园终于在2019年12月拿到了白塔园剩余的40%股权(见下图),果然,2020年、2021年白塔园销售收入同比2019年增加146%和241%,可见小股东是相当的能折腾。

就合作诚意来看,国企合作方态度要诚恳多了,也大度多了,只要能分红,只要能保证让国资保值增值,国企即使占着大股东位置掌握控股权必要时也可以完全放弃经营管理权,躲在角落里舒舒服服安享现成。

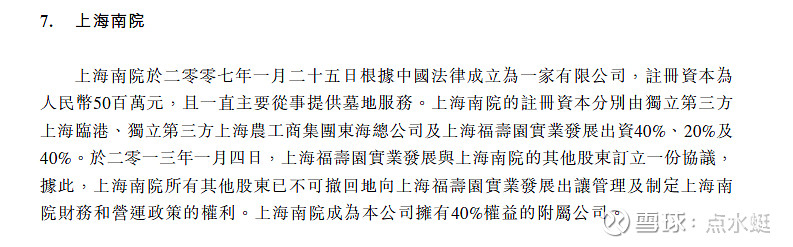

这一点在成立较早的上海海港福寿园和山东福寿园的合作中,以及稍晚成立的南昌梅岭世纪园和南昌洪福人文纪念公园的合作中得到充分体现。

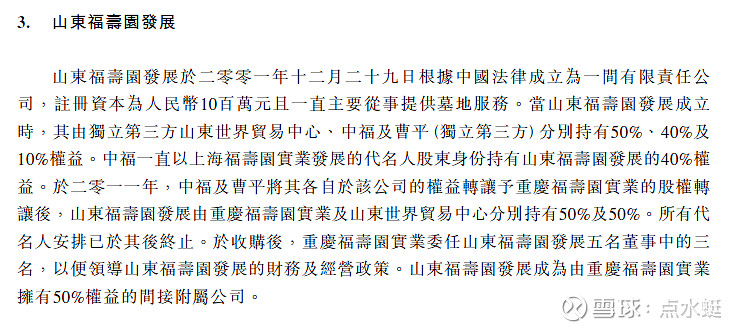

上海海港福寿园的国企合作方是响当当的上海国资委辖下临港集团和光明食品集团,但是鉴于福寿园在殡葬行业咄咄逼人的专业能力,即便二家的资产规模都比福寿园大100倍,都豪爽地把经营管理权让度给福寿园,二家国企股东虽然出资高,背景硬,实力更强,但只求做一个安分守己的红利分享者。福寿园倒成了以小股东身份掌控全局的霸道总裁,实现蛇吞象,收入并表,利润并表,资产并表,所有者权益并表。山东福寿园的情况同样如此。(见下图)

看来,殡葬购并合作方还是选国企比较省心省力。(见上图)

时间来到了2018年夏天,福寿园这一条不成文的购并铁律被它自己打破了。(见下图)

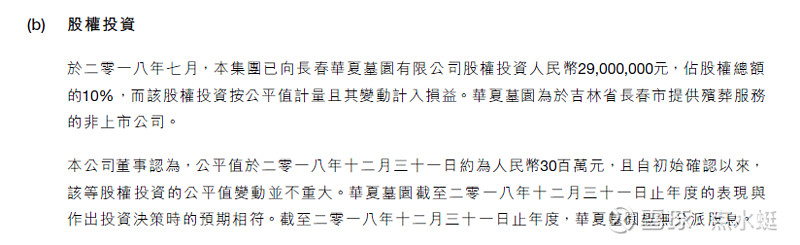

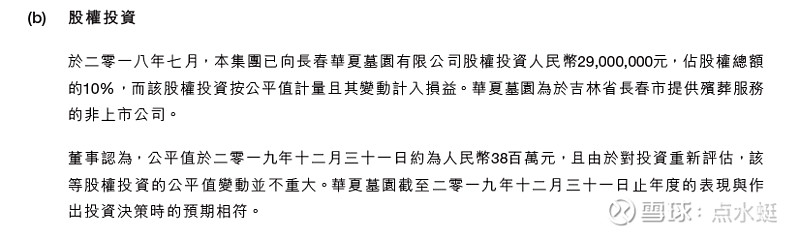

福寿园在2018年7月,掏出真金白银2900万元,甘愿做长春华夏陵园的一个占比10%的小股东。老大不做了,也来尝尝配角的滋味了。

2018年底,长春华夏陵园宣布不分红,但公司净资产增加了760万元,福寿园这笔投资按照股权比例计入公允价值增加76万元。(见上图)

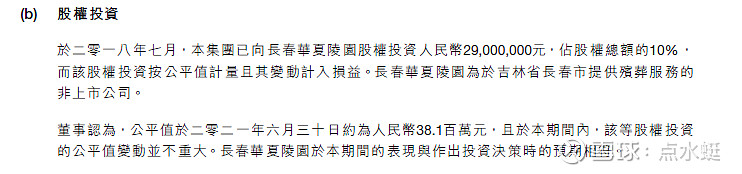

2019年底,长春华夏陵园还是不分红,但净资产增加了8350万元,福寿园这笔投资按照股权比例计入公允价值较2018年底增加了835万元达到3811万元。虽说是纸面富贵,但福寿园表示满意。(见上图)

2021年6月底,一年半的时间里,长春华夏陵园显示了高超的运营水平和会计水平,愣是把净资产维持在2019年底水平线附近,公允价值既不增加也不减值,而福寿园也完全认可这一表现并继续表示满意。(见上图)

长春华夏陵园到底是何方神圣?破了福寿园购并金身,放低身段去做一个安静的小股东?这一切要和殡葬界近十年来冉冉升起的一位美女总裁息息相关,

华夏陵园孟祥光:做生命文化事业的传承人

大公网长春4月8日电,记者采访了全国殡葬行业最年轻的女性当家人--华夏陵园董事长孟祥光,通过她的创业故事,为您讲述一个不一样的生命文化事业。

孟祥光,华夏陵园董事长,全国殡葬行业最年轻的女性当家人。借着莲花山的青山绿水,孟祥光打造了一座园林一般的陵园,希望逝者安息,生者如斯。孟祥光说:“华夏不是企业,不是陵园,是我的理想国。”而在十年前,她还对殡葬行业一无所知,对前路满是迷茫与忐忑。

初见孟祥光,第一个印象便是“一个容貌出众的优雅女人,如何会选择这样有所忌讳的行业呢?”对此,孟祥光说:“生活把我放到了这个位置上,我无从选择。”

十年前,孟祥光的先生从朋友处得知,上海市的墓园规划得像个公园一样,他看中了这个行业的发展前景,又恰巧有资源,便决定从事这个行业。但是,变故突生,先生身患重病,孟祥光作为这个家庭中的妻子和母亲,不得不担起生活的重任。

孟祥光被硬生生地推到了殡葬行业面前。孟祥光迷茫,困惑,甚至恐惧,因为她对这个行业没有任何的概念,没有可以参照的案例,没有可供借鉴的经验,没有人告诉她要如何做,又会做成什么样。

没钱没人,孟祥光只有一片荒山。

孟祥光说:“当时的创业,像要死了一样,你都不敢想像你明天要面对的是什么。”但是孟祥光没有任何退路,既然走上了这条路,就只能一直走下去。这是她对生活的本能应对。

上述这篇报道的关键词:行业最年轻的女性当家人,一个容貌出众的优雅女人,先生身患重病,不得已担起生活的重任。

孟祥光有多美,先捧上几张她的艳照以饲球友

一向对女人眼光挑剔的日本客人也大老远飞来和孟董事长洽谈合作(见上图),殡葬圈内美女极其罕见,只要是个女人,年龄不大,五官端正,都可以冠以美女头衔,同时,殡葬大佬们又都是些六七十岁的老头,坐在一起开会,多无聊啊,难得有几只花蝴蝶在身边飞来飞去,心思多少会有些活泛起来。

2018年7月17日福寿园国际集团与长春华夏陵园有限公司战略合作签约仪式现场

福寿园国际集团执行董事兼总裁王计生(右3)、福寿园国际集团总裁高级顾问葛千松(左3)、长春华夏陵园有限公司董事长孟祥光(左4)

从照片看,签约仪式规格比较高,中国殡葬协会副会长王计生,中国殡葬协会科技文化委主席葛千松,吉林省殡葬协会常务副主席孟祥光都出席了签字仪式,这里面就透露出三层意思了:1、双方都是中国殡葬协会知名人物,私交比较深,这次合作友情赞助大于利益博弈;2、王总裁、葛老一般都懒得出席购并签字仪式,尤其是葛老,即便是100%股权交接仪式也坚决不露面,这次参股10%投入区区2900万就能请到他出场,为小美女站台的意思就明摆在那,同时也起到力排众议为担保项目的作用;3、拿到真金白银的华夏陵园是最大赢家, 既攀上了中国最大殡葬集团这棵大树,大树底下好乘凉,10%股权真不算什么,孟美女是绝对不会让福寿园插手陵园内部大小事务的,我们有理由相信这笔钱是看不到能发挥多少效益的,就算是扔在吉林长春那地儿让孟女士图个高兴,获取分红是想都不敢想的,公允价值损益完全可以拿来骗骗股民。

一句话,事反必妖,美女有毒,未来福寿园这2900万元投资即便不计提减值,也将呈现长期呆滞呆账状态。

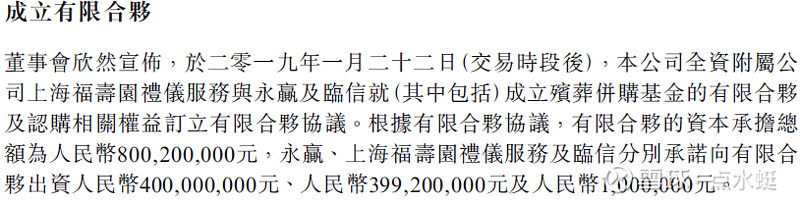

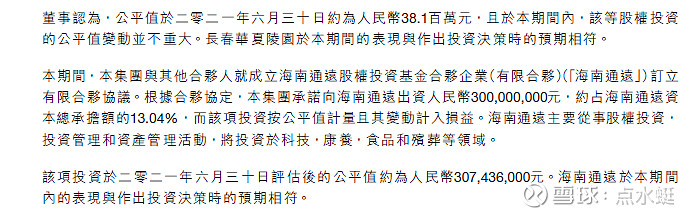

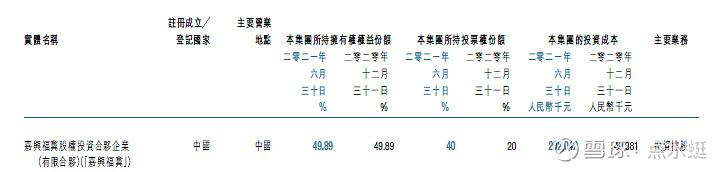

破例的投资就像破窗理论一样,有了第一次就会有第二第三次,并且规模一次比一次搞的大,2900万元投资的华夏陵园股权算是泥牛入海,福寿园2019年初又出资3.992亿成立殡葬购并基金(嘉兴福翼股权投资基金(有限合伙)见下图),2021年初再次出资3亿成立的海南通远股权投资基金(有限合伙)(见下图),这三笔投资都属于对外参股投资,做小股东,居从属地位,失去了对资金的控制权,汇总计算合同出资7.282亿元,截至2021年6月底,实际已经出资5.3204亿元,账面估值为5.47586亿元。想想过去几年的对外并购风格,现如今,5.3亿真金白银子弹就瞬间打出去了。反差太剧烈,场景太魔幻。

其中,2021年6月底,福寿园突然宣告给殡葬购并基金(嘉兴福翼股权投资基金(有限合伙))合作协议打补丁(见下图),对项目决策权比例提升到40%,需要打补丁就说明福寿园内部对殡葬并购基金的运作有看法,看到了风险苗头,在先打补丁后打款的要挟下,迫使基金合作方(临信资产管理)让步。这步骚操作着实让股东们惊出一身冷汗,江湖凶险,水深得很。

今年成立的海南通远股权投资基金(有限合伙)更是玩的遛,搞了个先斩后奏,资金都早早打出去3亿元了,投资者半年后才刚刚知晓。这个海南通远股权投资基金成立的疑点也是相当的多,目前看8成情况不妙,有机会好好扒一扒。

我不知道福寿园高层近年来的购并战略是如何转变的,结果就是看到从直接购并玩到了间接购并,从亲自下场到中间代理,从老鬼(JU)不脱手到无脑信任,资产状态从清晰简单到复杂嵌套,白晓江、王计生、葛千松们睡不睡得着觉我不知道,我只知道:

1、资金打出去了,受他人控制了,并且规模高达5个亿以上,风险暴雷概率极大;

2、资金管理方的操盘手法运作能力缺乏透明,管理团队看不出具备专业能力,在殡葬势力范围内,离开了福寿园的指导和监管,不太可能出现比福寿园亲自下场玩更专业更稳健的结局;

3、福寿园在这块对外投资上的内控水平控制力不令人放心,从打补丁一事看,未来这些对外资产很有可能出现投资失败,诉讼缠身,最后断胳膊断腿甚至全军覆没的结局;

4、福寿园原本是有一手好牌,发展慢点就慢点,但一定要按照既定思路坚持做下去,越做越精。在此提醒广大投资者,未来给予福寿园的估值要再低一些,安全系数折扣再多打一点。

真不愿联想到,2018年那笔为博美女一笑的2900万元投资,事后被证明是开启了击穿福寿园购并底线的潘多拉魔盒的金手指,令主席台上的几位尊神走火入魔,神情恍惚,忘了初心,踏上了依靠并购基金达到快速发展的歪路邪路上来。

白晓江主席一脸严肃,好像是对着王计生说:我抓到了你们和孟美女之间勾勾搭搭的小辫子,我搞的殡葬并购基金和海南通远基金你们也必须赞同。

王计生赶忙出来捣捣糨糊:白主席搞体外基金,我们肯定举双手赞成。

2021年8月23日福寿园半年报发布现场,从座位排序,白晓江座椅的高大上来看,突出了白主席的一尊位置,同时对王计生做了矮化处理,看来福寿园这个家还是白说了算。