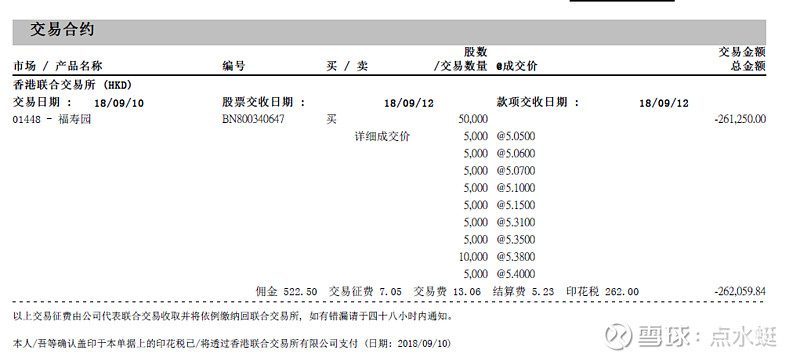

今天是2021年9月10日,周五,三年前的今天,2018年9月10日,周一下午,我到达浦东机场,准备坐5点航班去泰国,当日福寿园收盘价格下跌23.38%,港股常见,大陆罕见,一下午顾不上拿登机牌,先找了个角落用手机下单凑了5万股福寿园,有图为证。

这5万股,后来证明是仓底货,让我在这只股票的盈亏线至今保持在7元以下。

2018年下半年起,福寿园的经营管理用一个词表述就是稳健,股价表现属于小火慢炖型,收入和净利润增长年均保持在15%以上,我们知道,如果一家公司净利润(现金质量高)连续5年能保持16%均速增长,股票的内涵价值在第5年后能够实现翻倍。我不清楚2018年9月10日当天的收盘价是否低于当天的内涵价值,低了多少,但市场在三年里反复印证那天价格应该是跌过头了,市场先生狂躁而失去理智的一面表现得淋漓尽致。

来源于福寿园2021年上半年财务报告,各路神仙都预测了福寿园2021年能够实现股东净利润7.65亿,2022年预计在8.9亿,我认为可以接受,有误差但偏离度不会太大。

那好,根据上述前提假设,预计2023年的福寿园内涵价值是2018年的翻倍。如果2018年9月10日的股价算5港元,以21亿股股本计算,当天市值105亿港元,当年年末港元汇率0.8762,人民币市值92亿元,按人民币币值翻倍测算,原因是福寿园100%的业务都在大陆续做。

2023年,如果市场出现同样被疯狂低估的状态,按照目前港元汇率0.83计算,翻倍后人民币市值184亿折221亿港元,在总股本23.2亿前提下,每股极度扭曲价9.55港元,这已经是最保守的预测了。

观点表达完了,该怎么做,我已经有了答案,模糊的正确胜过精确的错误。

剩下的可能只能以GOD BLESS ME这类自我心里暗示了。提供二个案例一并供反复揣摩。

案例一:上海滩首富哈同一战成名

真正给哈同的事业带来巨大转机的是中法战争。1884年,中法战争爆发,中国军队在老将冯子材的率领下,接连挫败法国侵略军的攻势。这些胜利让中国人民欢欣鼓舞,上海的洋人却坐不住了,他们认为,中国打败法国后自然就会清理他们,于是纷纷逃离上海,上海的地价房价因此暴跌。哈同也打算去香港躲避一下,而他的新婚妻子罗迦陵却认为这是千载难逢的好机会,率先把自己的首饰卖掉,劝说丈夫倾其所有用于吃进房屋土地。

这是一场可能倾家荡产的赌博,但是哈同赌赢了。清政府在军事上节节胜利的情况下"不败而败","洋大人"们又纷纷回到上海,"十里洋行"恢复了繁荣。哈同则名利双收,他购买的地皮房产,在今天的南京东路一带,后来逐渐发展为上海的商业金融中心,数年间地价上涨千倍以上。哈同从此成为犹太"炒房团"中最耀眼的一颗明星,并被人称为"远东首富"。

案例二:一辈子都在自己能力圈内飞行的鹰

一项起始于20年前的俄罗斯研究项目,把一只鹰身上按上定位器,看看它的行动轨迹,最后它死于沙特阿拉伯的娃娃谷。它的一生基本都走在自己最熟悉最擅长的路线上,偶尔有几次偏离主线开辟一下新路线,但是一次也没有直接飞过里海和波斯湾上空。

鹰知道自己是什么货色,也知道自己的能力圈边界在哪儿。何况人乎?