福寿园主业突出,发展势头良好,相较主业,公司对现金管理的理念比较保守:上市多年,账面上躺着不少现金,但年化收益不高。公司留给CFO发挥能力的空间不大,未来职业生涯到达的高度不好说。

先看看下面的二张表。

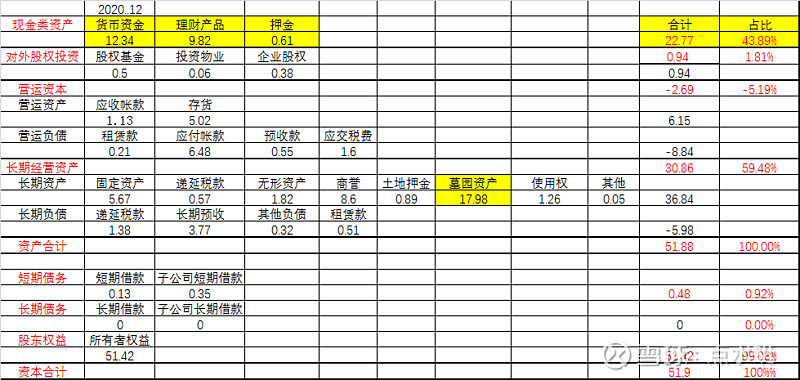

一、2020年资产资本分布情况表

1、总资本的43.89%=22.77亿是现金和现金等价物。

2、钱投出去做小股东,交给别人管理的占总资本投入的1.81%=0.94亿。

3、短期营运资金不需要花资本,占上下游便宜就可以保证日常业务资金需要。

3、长期营运资金占总资本的近60%=30.86亿,主要分布在固定资产、商誉和墓园资产三块。其中墓园资产17.98亿是看点,核心部分11.92亿的土地储备(囤地)是现阶段铁板一块不生息不产生利润但未来会绽放为时间的玫瑰。

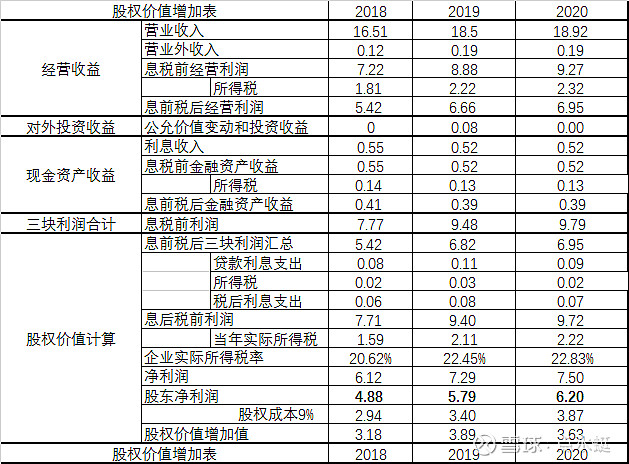

二、近三年股权价值增加表

1、公司主业近三年息税前利润分别为7.22亿,8.88亿和9.27亿元;

2、对外投资除了2018年长春华夏园公允价值提升0.08亿元外,无其他损益变化;

3、现金等价物近三年息税前收益分别为0.55亿,0.52亿和0.52亿。

结合上述二张表来看,2020年福寿园息税前利润为9.79亿,分三大块内容实现,其中业务经营收益贡献了9.27亿,贡献度94.68%,对外投资当年既无公允价值变动也无投资收益,现金等价物收益主要来源于银行存款银行理财加押金利息收入,当年产生息税前利息收入0.52亿,贡献度占比5.31%。

问题是福寿园2020年底以43.89%的资产=22.77亿(为理解方便,仅以年底数计算,日均现金上市后基本是相同等量级)现金类资产,运作一年产生了收益0.52亿元,年化收益率近2.28%,这个收益率跑输GDP,跑输CPI,是不是偏低了?一年里现金购买力是不是缩水了?

我们有理由怀疑:

1、公司CEO、CFO们当好家了吗?是否对打理现金资产秉持保守策略?公司财务决策上是否存在王总一言堂,CFO话语权不够?

2、市场上保证本金安全前提下能够做到年化收益较2.28%高的金融理财产品不少,收到0.52亿同时意味少挣了不少无风险收益,上市7年累积起来也有几个小目标,福寿园有必要把这么大块蛋糕让给商业银行吗?

3、公司现年均净资产收益率为15%,假设公司现金资产年化收益能提高到至年化5%,那么对应的ROE就能增加0.5至1个百分点,理财短板加长,主业长板更长,千亿市值梦就此提前实现不香吗?

破解问题还需从公司财务基本面、人事基本面、未来投融资发展需求分析入手。

财务基本面:福寿园对外有息负债率低,几乎不需要向银行借款。同时因为商业模式好,应收少、应付多、现金回笼多回笼快,2020年经营活动净现金9.04亿元,该指标10年复合增长率高达22%,印钞速度较快,导致福寿园账面现金资产占比高,但是现金收益率偏低,相较现金保值增值需求而言,公司上下对现金收付现金结算现金安全性管理更加重视,理财观念相对封闭保守,思想上未能统一到优秀上市公司同时需要相匹配的资金管理能力上来,理财这块拿洋河股份做一下对标,请洋河的丛学年老师来指导指导。

人事基本面:福寿园如果不上市, 靠内部挖掘培养财务总监、CFO就够用了。如果要上市,而且在国际金融中心香港上市,必然需要一批懂国际资本市场运行规则,打通国际国内投融资资本市场的行家里手来坐镇,当然对英语能力要求很高,和香港联交所沟通的主要语言包括英语。这些岗位包括CFO和董秘。靠自身培养做不到,十多年里这二个岗位全部为空降兵。至今还没看到最合适的人选。

姓名 接手时间 卸任时间 职位名称 现状

赵宇 2009 2017 副总—〉董秘 总裁助理、分管生前事业

陆伟强(港籍) 2013 2015 财务总监 —〉CFO 卸任后离职

黄慧玲 (港籍) 2013 2016 驻港秘书 卸任后离职

袁振宇 2015 2020 CFO 总裁助理、分管配套业务

张经明 2016 2018 驻港秘书 —〉负责人 卸任后离职

蔡家豪(港籍) 2018 2018 驻港负责人 估计已离职

胡奕 2014 在职 驻港秘书 —〉负责人 驻港秘书 —〉负责人

马剑亭 2020 在职 CFO CFO

十年里,8个人来来往往,其中4个已离职,2个已换岗,从事非财务管理工作去了,目前由同为上海交通大学英语专业校友的CFO马剑亭和董秘胡奕在岗。

投资发展基本面:福寿园现阶段账面上资金充裕,现阶段不需要借助资本市场的力量。虽说2020年获得了国内几家商业银行196亿元授信额度,但央行贷款通则上明确规定商业银行贷款用途严禁作为企业收储土地、购买其它企业股权或作为资本金成立新公司,所以说福寿园根本用不到这么多银行授信,倒不如说银行开出几张空头支票就把福寿园大笔闲置资金弄到自己银行成了低息保本理财产品了。福寿园未来如果真需要资金用于收储土地、收购股权或成立新企业,还是得去香港资本市场筹集资金,或增发股份或发债,现阶段福寿园内部能够和香港的金管局、港交所等监管部门以及香港的商业银行、投资银行等国际资本市场无缝对接打交道的人才有吗?

接下来逐个点一下上面提到的几个高管。

(未完待续)