手把手读财报读书笔记(一)

阅读财务报表时首先看到的时重要提示,这里主要关注的是会计公司对审计报告的意见。只有会计公司做出“标准无保留意见”的审计报告采用阅读价值,如不愿意出示那就代表公司有一定的问题。一般会计事务所可能出具的意见,一共有五种。

会计师出具意见

会计师真实意思

标准无保留意见的审计报告

造假迹象未被本人发现

附带说明的无保留意见审计报告

黑锅有人背,本人大胆收钱

保留意见审计报告

假报表,别看了

无法出具意见审计报告

被人拒绝和拙劣的骗子合作

否定意见审计报告

本人举报诈骗犯

重要提示里还会提到利润,盈余公积金,未分配利润,年度分红,一般风险准备。

盈余公积金是国家强制要求留存盈利后留存至少10%的未分配利润。按法律规定,盈余公积累计超过注册资金50%后,由懂事会自行决定是否继续计提。用未分配利润或盈余公积送股习惯叫作派送红股×股。用资本公积项目的钱送股,习惯叫作“转增×股”。转增股不用纳税。

财报中重要的三张报表:资产负债表、利润表、现金流量表。资产负债表主要记录钱的来源和去处。钱的来源不外乎借债或股东投入,分为负债和权益两大项。负债是公司欠别人的钱,权益是股东的钱。依照还欠的紧急程度,越急着还的越靠上。钱的去除组成资产,越容易变现的排在最前面。

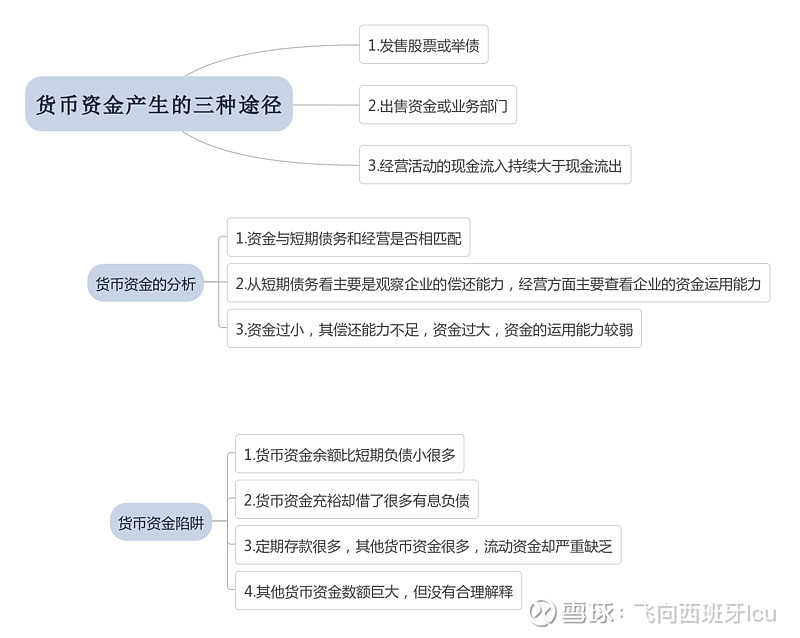

货币资金一般是库存资金、银行存款、其他货币资金。这个可以通过资产负债表里货币资金的附注查看。其他货币资金是指企业因指定目的而存在银行某专户里的钱。如临时到外地采购,在采购地银行开立支付不收专户里的钱;专项投资款;期限较短(通常指三个月以内)的承兑汇票或信用证保证金等。