$巨化股份(SH600160)$ $XD三美股(SH603379)$ $昊华科技(SH600378)$ 2024年1-4月精装修空调报告 | 报告看点

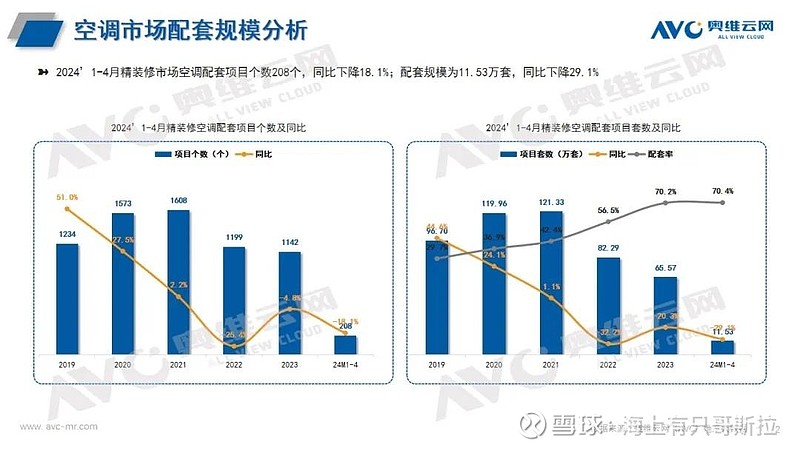

奥维云网(AVC)监测数据显示:2024年1-4月中国房地产精装修市场新开盘项目276个,同比-17.9%,降幅收窄10.2个百分点,市场规模16.38万套,同比-23.7%,降幅收窄15.8个百分点。空调产品配套项目208个,配套规模达11.53万套,同比-29.1%,配置率为70.4%,同比-5.4%,其中中央空调占96.3%,分体空调占3.7%,整体市场以中央空调为主。一、市场端:华东区域为主力区域市场,新一线城市份额近五成

从区域竞争结构来看,华东区域成为空调主力市场,配套规模达5.43万套,配置率为92%,同比+2.4%;华北区域成为高增地区,以增速5%的成绩跑赢其他区域。从城市级别来看,成都、上海、杭州城市位居中央空调市场TOP3城市;空调配套项目主要集中在新一线城市,占比高达46.7%;在增速方面,各线城市均有不同程度的下降,其中一线下降最慢,同比-1.4%。

二、品牌端:TOP5品牌高度集中,品牌格局稳定

从品牌分析,空调整体品牌集中度高,TOP5品牌为:日立、大金、东芝、美的、格力。日立以26.3%的市场占有率跃居榜首,其次分别为:大金14.6%、东芝13.7%、美的11.4%、格力10.4%。TOP5品牌份额超七成,合计为76.4%,同比+0.8%,与2023年1-4月相比,日立、大金、东芝、格力份额均有所增长,分别增长:1.0%、0.5%、7.3%、5.6%。从内外资来看,外资增长,内资下降,2024年1-4月精装修市场空调中外资市场份额为61.7%,TOP3品牌为日立、大金、东芝,内资市场份额为38.3%,TOP3品牌为美的、格力、海尔。

三、房企端:TOP30开发商份额近七成,头部房企地位较稳固

从开发商来看,头部TOP30开发商市场份额近七成,TOP10开发商为:保利发展、中海地产、建发房产、绿城中国、华润置地等,平均配置率为87.6%,同比+3.8%,其中建发房产、绿城中国、华润置地、华发股份、纵横(武汉)盘龙城置业有限公司、国贸地产的空调配置率均超90%,拉动整体配置率。保利发展位居精装修空调市场TOP1开发商,其合作的TOP3品牌分别为:日立、美的、大金。

目前空调行业龙头品牌优势凸显,品牌竞争激烈,空调品牌逐渐由价格战开始转向价值战,行业集中度得到进一步提升。国家积极推进 “双碳”策略,倡导节能减排,未来行业发展空间大,“绿色+智能”逐渐成为主流,空调产品需提高美观、空间节约、舒适度、噪音、节能、智能等更为人性化个性化的需求,是企业及品牌赢得市场的关键。