$格林美(SZ002340)$ $巨化股份(SH600160)$ $中远海控(SH601919)$

最近持仓格林美体验非常纠结,重新复盘整理一下持股逻辑。(巨化海控也同样,这篇先谈格林美)

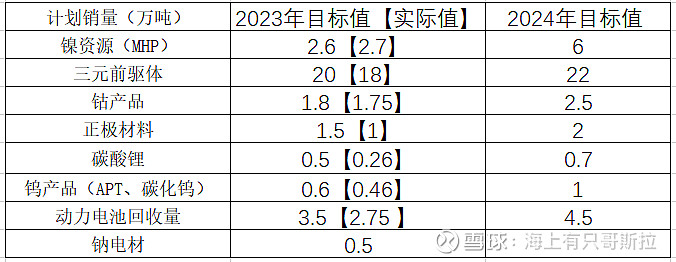

根据年报,一季报以及常规公告中的披露信息,公司对于2024年各业务板块运营目标规划如下:

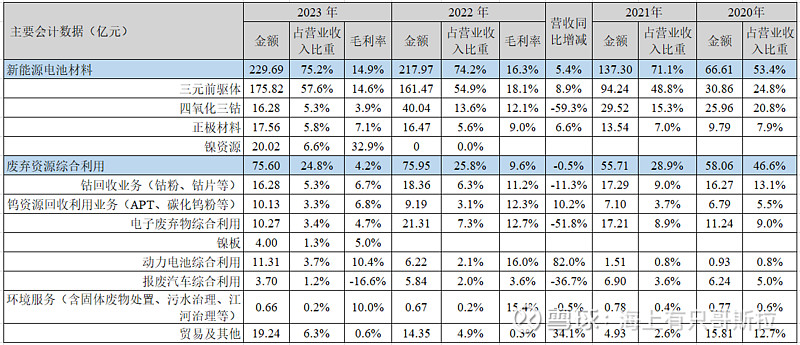

各业务板块盈利能力如下:

其中三元前驱体营收占比最大,镍资源盈利能力最强;

分析原因:

三元前驱体受原材料成本变动影响较大,终端市场竞争激烈,毛利缩水。

废弃资源综合利用属于重资产型行业,前期投资巨大,导致公司整体负债率增长至64.3% ,其中有息债务144.7亿,长期借款78.63亿,2023年财务利息费用严重影响了毛利表现,该业务板块表现得非常鸡肋。

2024年经营计划:“产能释放、极限降本、效益大增长”,形成“新能源材料制造+城市矿山开采”双轨驱动业务的产业体系。计划营收400亿元,力争营业收入突破 430 亿元,在2023年的基础上需要有40%以上的营收增速。

镍资源:

2023全年出货 27,050 吨镍金属,超产率 30%以上。全面启动印尼镍资源项目二期建设,2024年镍资源产能从规划总量 12.3 万吨提升到 15 万吨产能总量,其中公司控股为 11.0 万吨金属镍,公司参股产能 4 万吨金属镍,并计划出货 60,000 吨金属镍的 MHP(氢氧化镍钴)

三元前驱体的原材料成本占商品售价的90%,印尼镍产能提升叠加回收端镍的继续放量,2024年格林美在三元前驱体材料中,镍的自给率能够达到60%以上,进一步减少外购比例。若2024年固态高镍电池工艺有明显的启动趋势(新能源汽车+低空经济发展),未来自给率水平提高对利润转化率也将有更进一步的贡献。

回收端:

以旧换新政策出台,资源回收业务今年可能会有较大增长,但受财务杠杆影响,毛利率依然会比较低。目前还不能断定“反向开票”政策能否有效缓解对冲财务杠杆压力。

三元前驱体:

中汽数研汇总发布最新数据,2024年第一季度,全球电池装机总量达到了158.8GWh,相比去年同期增长22%。根据动力电池产业联盟的数据,1-3月三元电池同比增长36%。格林美一季度三元前驱体营收增长同样为36%,根据以旧换新政策和碳达峰的要求,未来新能源汽车的市场渗透率能够维持稳步增长。

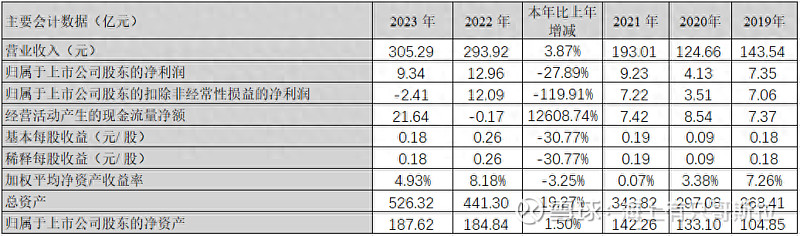

短期看镍资源+三元前驱体业绩兑现,中期看回收端的改善。目前格林美的市值水平较为中性(333亿/18倍PE),城市矿山风口不来,短期并不是太过于低估极具爆发力的品种。

左侧布局是充斥着暗无天日的等待过程,迷茫恐惧,恶心呕吐都是正常生理反应,只有真正突破的那天,别人才会投来羡慕的目光,他们不在乎你吃过多少苦,受过多少内心煎熬,他们会说只是当初没有发现,要不换成他们也同样捱得住考验。

短期股价的波动是资金情绪的体现,和基本面逻辑没有任何关联,任何一个强势股都有回调的可能,海控也好,巨化也是,都要控制仓位占比和持股成本。有个朋友对我说,内心平静了,其他慢慢都会好起来的,我深以为然。

祝投资顺利,周末愉快!