导语:

2007年,号称最挣钱的中国石油上市,坊间流传:买了中石油,一辈子吃香喝辣会所嫩模嘴角流油!16.7元/股的申购价,开盘第一天便直接冲上了48元/股;何曾想到,那一天也成为了一切噩梦的开始, 从此踏上了十几年的漫漫长跌之路,腰噶,膝盖噶,在它尊前都显得不值一提,最低的时候它一度踩到了3.09元/股,眼看回本遥遥无期,只能把解套希望寄托于“家祭无忘告乃翁”。

或许中国石油成了巴菲特心头上永远的阴影,于是不再过问中国股市的江湖世事 。“周期股”俨然成为资本投资市场等同国骂的存在,在爱惜羽毛的大V推波助澜下,更是令人闻之谈虎色变,避之不及,甚至没有机构愿意过来多看一眼,多了解一些,有些原本资深的周期分析师为了保住饭碗也不得已加入了赛道的行列。时间久了渐渐产生一大批信众,捧赛道的同时,还要过来踩两脚——似乎只要嘴上挂着“周期”两字就能凸显出自己那与众不凡的气质和洞察一切的行业认知深度。

事实也的确如此,曾经风光一时的牧原股份,天齐锂业,江西铜业,万科A,西宁特钢,九安医疗,万华化学等也都差不多的剧情演绎。当然,也有走出价值成长蜕变的个例,比如中国神华,中国移动,中远海控,以及未来的巨化股份。我祝福每个周期股都能够重新站回属于它们的舞台。

在预期2024年美联储降息的国际宏观宽松环境下,周期股们有很大的机会再次迎来亮眼时刻。那么,这波泼天富贵来袭,谁来接手周期之王的统治权杖?最具确定性的答案,制冷剂行业。(注:坚定长期持有中远海控行业α逻辑的信仰战士不需要本文安利,本篇着重阐述行业β逻辑的逆袭)

制冷剂行业景气的确定性逻辑表现在如下几个方面:

一 配额下行业寡头竞争市场格局形成 2024年1月11日生态环境部发布的《关于2024年度消耗臭氧层物质和氢氟碳化物生产,使用和进口配额核发情况的公示》(暨第三代制冷剂供应端边际递减配额施行)合法合规的制冷剂生产企业由此前的70家下减至34家。

上一次我们谈到行业集中度是3年前谈集运行业,三大联盟占有全球85%以上的运力,那么制冷剂行业的头部企业占比如何?

HFC-32 TOP5占比:96.14%;

HFC-134a TOP5占比:95.24%;

HFC-125 TOP5占比:93.75%;

HFC-143a TOP5占比:100%;

HFC-227ea TOP5占比:87.15%;

HFC-245fa TOP5占比:100%;

由此可见,行业集中度近一步抬升,充分奠定头部企业定价议价地位。

配额制的存在起到了保护行业的两个关键作用:

1 规范供应端的无序扩张:

比如种植业,养殖业,化工行业,采掘行业等市场上出现的同质化无差异产品。从消费者的角度,假设我们今天想吃饺子,于是去菜市场买菜买肉,市场上没有哪捆韭菜,哪块猪肉会打上公司的品牌,消费者也不在乎这是哪家公司哪个农户种的韭菜养的肥猪,决定交易能否顺利完成只取决于价格。如果价格保持高位,生产企业就会因此提高产能,从而破坏原有的供需平衡,导致价格大幅回落产能过剩。

无论是生猪(7元-30元-8元),碳酸锂(5万-70万-8万),聚氯偏氟乙烯(PVDF 10万-46万-6万)都出现过类似行业内卷引发价格暴涨暴跌;第三代制冷剂配额下放,彼此在额定的范围内生产销售,不用再互相提防挤兑;

2.提高行业门槛,规避潜在进入者:

当生猪交易价格抬升到30元/斤,万科插一脚进来楼房养猪,华为也要进来推广VR养猪;当美线运价突破一万,阿里巴巴也跑船,做升降桌的乐歌和造汽车的比亚迪也下场造船。似乎在资本的加持下,谁好像都能来跨界抢饼吃;

具有政策壁垒的行业就好很多:如稀土,因为出口条例管控,形成了以北方稀土冶炼轻稀土为主,五矿稀土等南方稀土联盟冶炼重稀土的格局,即使也有价格波动,但从7万涨到70万之后,也能维持在40-50万/吨的水平;又如对国药珍惜品种“梅花鹿茸”的保护,片仔癀不是根据药方就能模仿生产加工,六七百一粒药丸如同神一般的存在;

第三代制冷剂配额下放,即使某一天有人眼红利润,没有配额许可,它一吨都生产销售不了。同时因为第四代制冷剂专利保护期的存在,这个安全期至少是10年,甚至可能更长;

二 配额制下对“库存”的另类定价方式:

白酒行业走过了辉煌的十年,很大的原因是其他背后的库存(基酒)定价逻辑。

库存包含三个组成部分:在产品,库存商品,自制半成品;

对应白酒的自制半成品即基酒,因其可以用来生产高端酒,也可以用来生产中低端酒,或者直接卖给其他酒厂。当行业处于景气中期阶段,库存就会得到额外的溢价估值。配额就是制冷剂行业的基酒,可以直接生产销售变现,也可以卖给其他同行,而不断转手交易的过程中,成交价也逐渐抬高了该品种的市场底价。

对于上文提及的“第三代制冷剂10年保护期”,市场对于巨化,三美,永和也可能在“库存”逻辑下,采用10年配额预期总利润来进行整体定价模式,一口气给到市值上限。在2022年PVDF现货市场价格顶峰的时候,作为原料的R-142最高摸至26万/吨。我觉得即使是R32,单吨3万也一定不是它的价格上限,在预期配额不断缩口的逻辑下,也终有一天可能摸到这个高度。因此,有一天3000亿,5000亿,甚至万亿市值制冷剂上市公司出现我也一点不感觉意外。

三 下游市场的增长空间

制冷剂的下游主要是家用空调市场和汽车市场,冷链运输,冷库以及部分的维保市场。

简单来看几组数据:

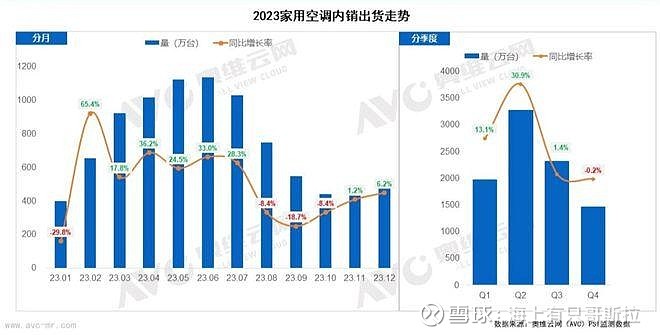

根据奥维云网(AVC)PSI监测数据,2023年家用空调生产16328.2万台,同比增长12.3%;销售15694.6万台,同比增长10.4%。其中内销出货9054.1万台,同比增长12.9%;出口6640.5万台,同比增长7.3%。

2023年,我国汽车产销量分别达3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,其中,新能源汽车产销量分别达958.7万辆和949.5万辆,同比分别增长35.8%和37.9%;2023年,我国出口汽车491万辆同比增长57.9%;

我国家用空调市场和汽车市场均保持10个点以上的增长市场,同时在上周对地产业集中利好政策密集出台后,可以预期在2024年有更亮眼的成绩,制冷剂配额制下供应减少和下游市场的繁荣产生了错配,最晚下半年就有可能开始产生供应缺口,带来剧烈的涨价效应。

四 什么时候开始涨?

2021年1月,稀土出口管制条例生效,那个阶段的镨钕氧化物还是12万左右,即使有发改委关于对“稀土只卖出了土的价格,没有稀的味道”的官方喊话。1-6月份稀土价格开始攀升走势,但总体维持在12-14万之间波动,北方稀土的股价也是在17-20之间盘整,而从当年6月底开始,每天2-3万幅度跳涨,北方稀土也是一口气涨连续涨到了60元附近,归结到底还是因为镨钕氧化物下游的稀土永磁行业和新能源汽车销售旺季密切相关。

而从上图来看,家用空调的销售旺季在3月-7月,汽车销售的旺季业是从3月开始向上,对于制冷剂行业而言,因配额的影响,这波始于10月份淡季开始的涨价行情导致淡季不淡,可能从春节长假结束之后,又是更剧烈的上涨行情揭幕。

无论是贯彻拉动内循环经济动力的汽车产业,或者需要被拯救的地产行业逆袭,都给制冷剂周期之王添加了额外的确定性BUFF。

2024年,美联储降息预期下,注定是周期股们王者归来的一年。巨化的名字可能又更能增添一份喜庆。

巨化吧蚁人,巨化吧路飞,巨化吧秋道丁次,巨化吧进击的巨人。

希望,每一位坚守的周期股战士都能站起来。