上海贵酒,A股新晋小酱酒,即将驶入快车道

上海贵酒一季度业绩超预期,看如下指标:

①、营收:一季度营收3.884亿(2022年一季度营收2.28亿,2022年第四季度单季度营收3.04亿),同比增长70.24%,环比增长27.75%;

(注:酒鬼酒2019年一季度营收3.13亿,2020年一季度营收3.46亿)

评:营收已初具规模,全年营业收入有望达到18~20亿。

②、合同负债:一季度合同负债2.19亿(2022年一季度合同负债1.18亿,2022年末合同负债1.277亿),同比增长85.59%,环比增长71.5%;

(注:酒鬼酒2019年一季度合同负债1.2亿,2020年一季度合同负债1.62亿)

评:对于上海贵酒这种规模的公司来说,一季度有2亿的预收账款,实在是难能可贵。

③、收现能力:一季度共收现金5.875亿(2022年一季度收现2.659亿),同比增长120.95%。

(比较:酒鬼酒2019年第1季度收现3.61亿,2020年一季度收现2.98亿)

评:收现规模约等于营业收入与合同负债之和,说明合同负债是真实的。

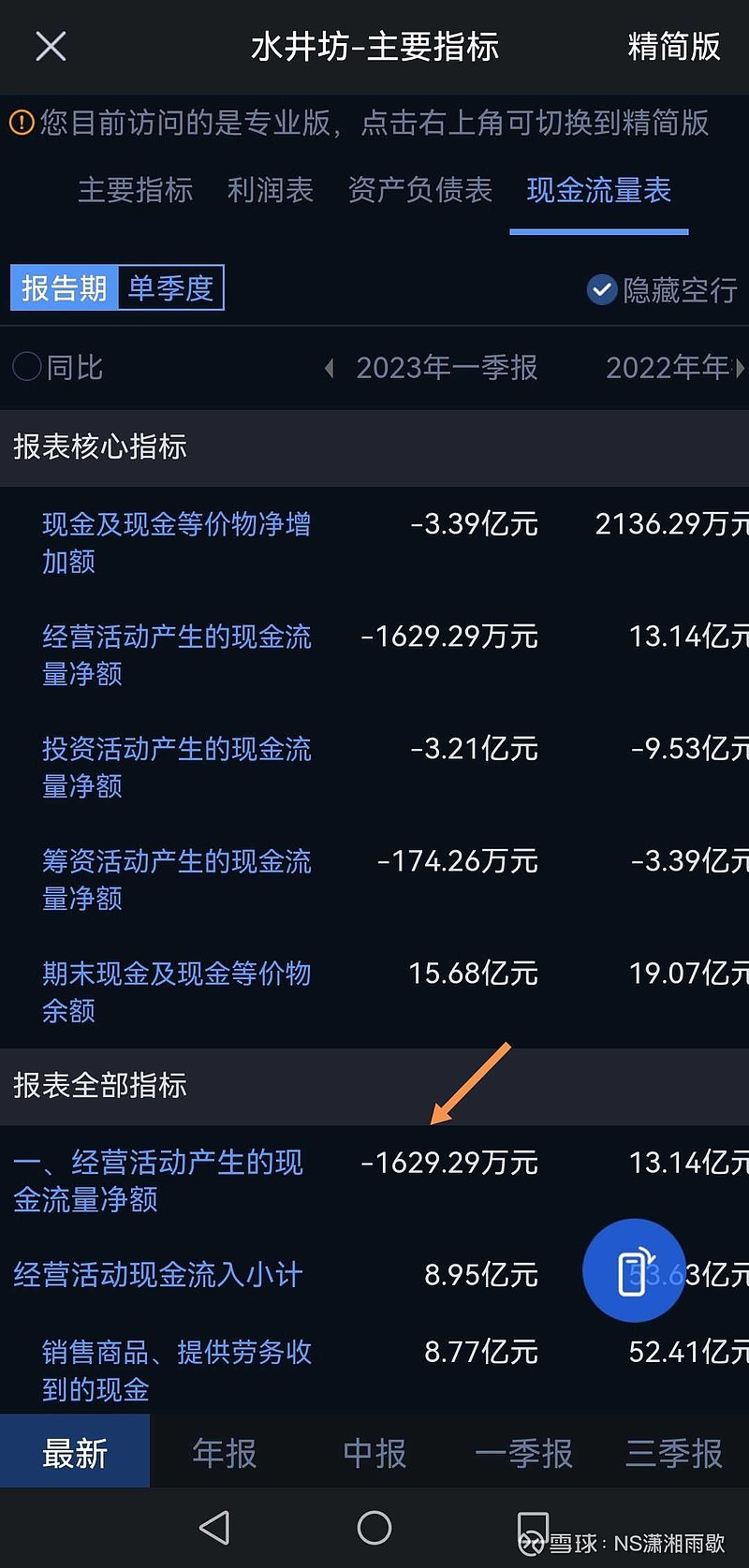

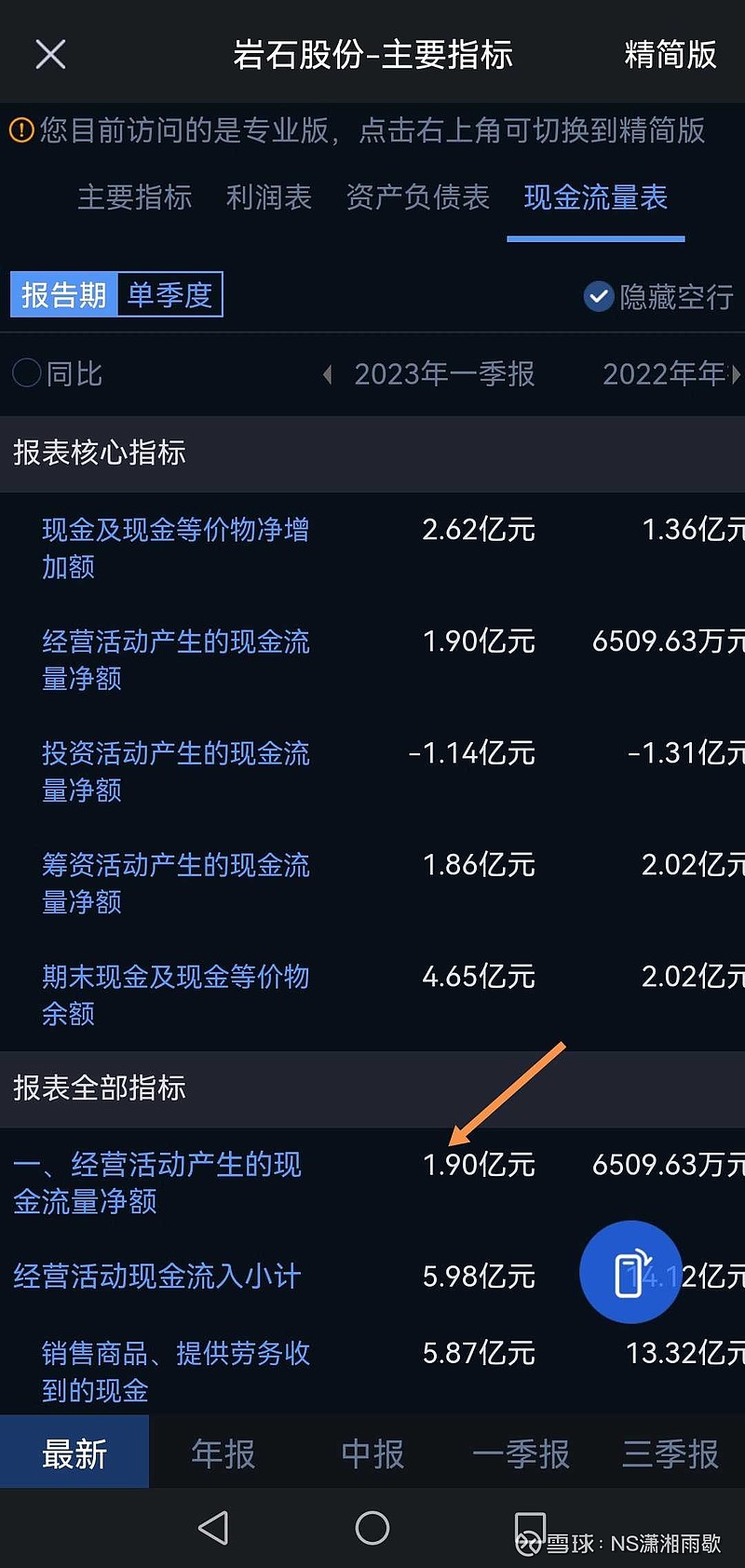

④、造血功能:一季度经营现金流量净额1.9亿,对应每股经营现金流0.5679元(2022年一季度经营现金流量金额仅仅1628.38万元),同比暴增1066.48%;

(比较:舍得酒业2023年一季度经营现金流量净额2.28亿,每股经营现金流0.68元)

评:上海贵酒一季度经营现金流非常健康,大大超预期,公司已经具备良好的造血功能。

⑤、净利润:0.31亿(2022年一季度净利润0.103亿),同比增长201%,2022年第四季度净利润亏损,环比扭亏;

评:一家企业处于发展初期或者刚刚开始困境反转,营收远远比净利润重要。上海贵酒在承担了高额的销售费用之后,还能够保证有一定的盈利,照顾了投资者的情绪与利益。

⑥、销售费用率:一季度销售费用1.7亿,销售费用率43.77%(2022年一季度销售费用率39.77%);

评:舍不得孩子套不了狼,有舍必有得,公司在确保一定的净利润的情况下,敢于投入,敢于闯市场,值得称赞。

特别比较:

广誉远一季度营收3.69亿(同比增长55.16%),净利润979.05万元,今天收盘总市值200.3亿。

金种子一季度营收4.32亿(同比增长25.48%),净利润亏损4116.15万元,今天收盘,总市值164.8亿。

岩石一季度营收3.884亿(同比增长70.24%),今天收盘总市值84.99亿。

总评:上海贵酒一季度业绩总体超预期,A股第二家纯酱酒上市公司即将驶入快车道。虽然公司还存在一些短板,但是只要把营收做起来,很多问题都将迎刃而解。

以上观点,仅供参考。

附:上海贵酒广告营销情况

年内,上海贵酒在品牌打造上的大动作不断。年初,上海贵酒独家冠名CCTV《大国品牌》。3月份,上海贵酒全新品牌故事片《贵人贵友,喝上海贵酒》同步登陆CCTV1、CCTV2、CCTV4、CCTV13四大黄金频道,旗下高酱、军星、贵酒匠入选CCTV.《大国品牌》荣誉企业,三支宣传片同样陆续亮相。

上海贵酒股份旗下品牌在北京、郑州、济南、南昌等国内二十多个城市的高铁、公交、城市地标、社区电梯等区域进行品牌广告精准投放,完成品牌形象在中高端消费群体中的深度渗透,抢占品牌进阶先发优势。