$酒鬼酒(SZ000799)$$ST舍得(SH600702)$ $水井坊(SH600779)$深度探讨酒鬼酒产能——本人于2020年两次分析过酒鬼酒的产能。鉴于对酒鬼公司更深入的了解,以及公司提出了更高的“十四五”发展目标,现再一次探讨酒鬼酒的产能。

公司在2020年底经销商大会上发布了“十四五”目标(营收):突破30亿,跨越50亿,争取迈向100亿(注:程军曾在2020年11月份的“领袖企业峰会”表述过酒鬼酒“十四五”的目标是力争突破50亿——这是令人失望的。去年底经销商大会正式公布的“十四五”争取的目标由程军说的“力争破50亿”改为“争取迈向100亿”,这正是酒鬼酒今年一月份凌厉上攻到232.18元的关键因素)。到2025年末,争取迈向100亿(营收),酒鬼的产能够吗?

本人观点:

一、酒鬼酒目前年曲酒生产能力已超1.3万吨

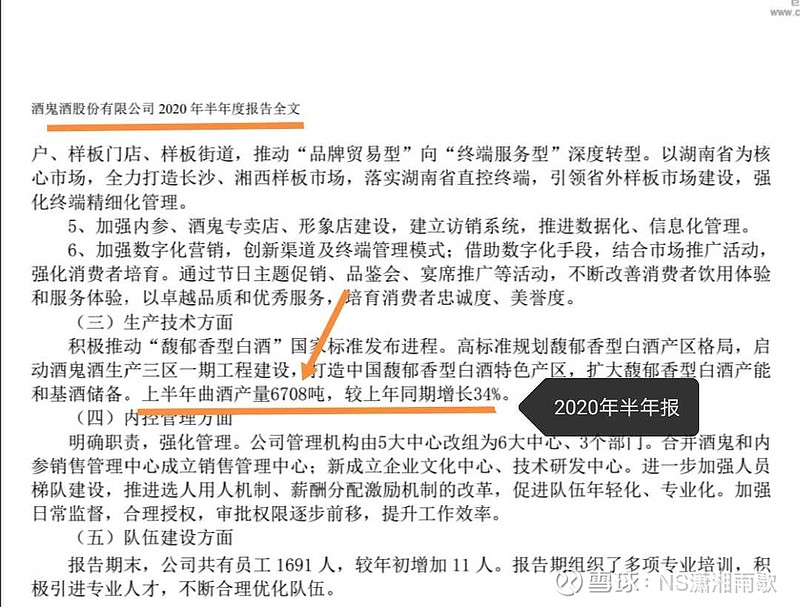

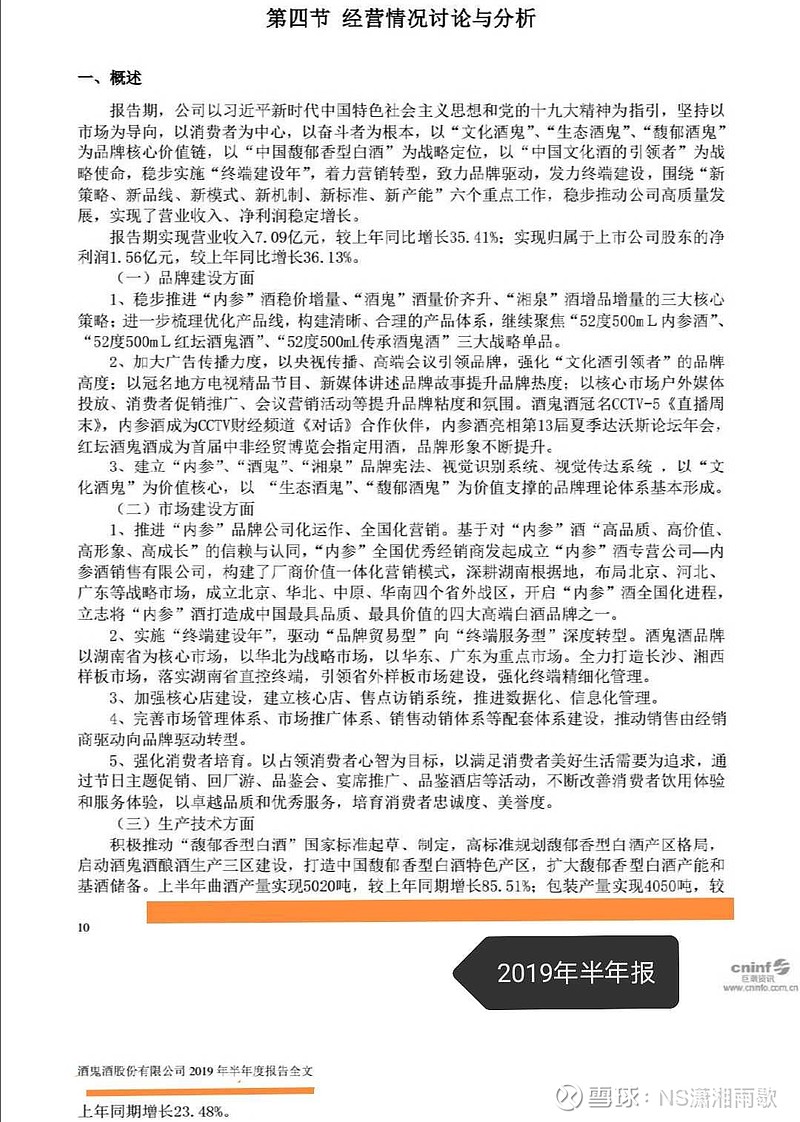

一是咨询了相关人士,二是2020年上半年曲酒实际产量6708吨(见附图1),同比增长34%,2019年上半年曲酒产量5020吨(见附图2),简单乘以2达到1.3416万(注:酒鬼酒每个窖池每年酿6次酒)。

二、产能可贡献的营收

①、内参酒:1.3万吨可装26000000瓶(按1斤/瓶算),大约四分之一即25%调内参酒(因酒鬼的基酒50%是优质基酒,假设优质基酒的一半调内参酒,0.5×0.5=0.25),假设内参酒的出厂价550元/瓶,那么1.3万吨中内参可贡献的营收达35.75亿:

13000×2000×0.25×550=35.75亿

②、酒鬼系列:1.3万吨中约50%可以调酒鬼系列(酒鬼的基酒50%是优质基酒,另外50%经过一定年限后可升级为优质基酒),假设酒鬼系列平均出厂价180元,则1.3万吨中酒鬼系列可贡献的营收大

13000×2000×0.5×180=23.4亿

③、湘泉系列:湘泉占25%,假设湘泉系列平均25元/瓶计算,则可以产生1.625的营收。

13000×2000×0.25×25=1.625(亿)

(注:湘泉系列品质高,之前价格过低,公司惜售,已开始推出高毛利率的产品)

三项相加等于60.775亿,也就是说保守估计1.3万吨可贡献60.775亿营业收入。

35.75+23.4+1.625=60.775(亿)

以上假设均基于新曲酒产量1.3万置换库存基酒,与实际情况应该不会有大的出入,应该偏保守了,因为从2014年开始,公司加大了内参酒的存酒比例,尤其中粮集团入主后,从2016年开始,公司更是有意识地加大了高端基酒的生产与储存,同时以上未考虑高毛利率的文创产品与纪念酒等。

而随着产品的涨价以及产品结构的调整(主要是因为从2014年开始,可调内参基酒比例逐步提高,自然会使内参酒销售比例提高),目前1.3万吨产能实际可贡献的营业收入会不断大于上面计算的60.775亿。同时因为公司有4万吨基酒打底,并且三区1期3000吨产能将于2023年释放。所以到2025年,假如要销售100亿,是能够基本得到产能的支持的。

另,因为新区主要的基础设施投资在三区1期完成,本人预计三区2期或后续产能建设周期会比较短,此是后话。

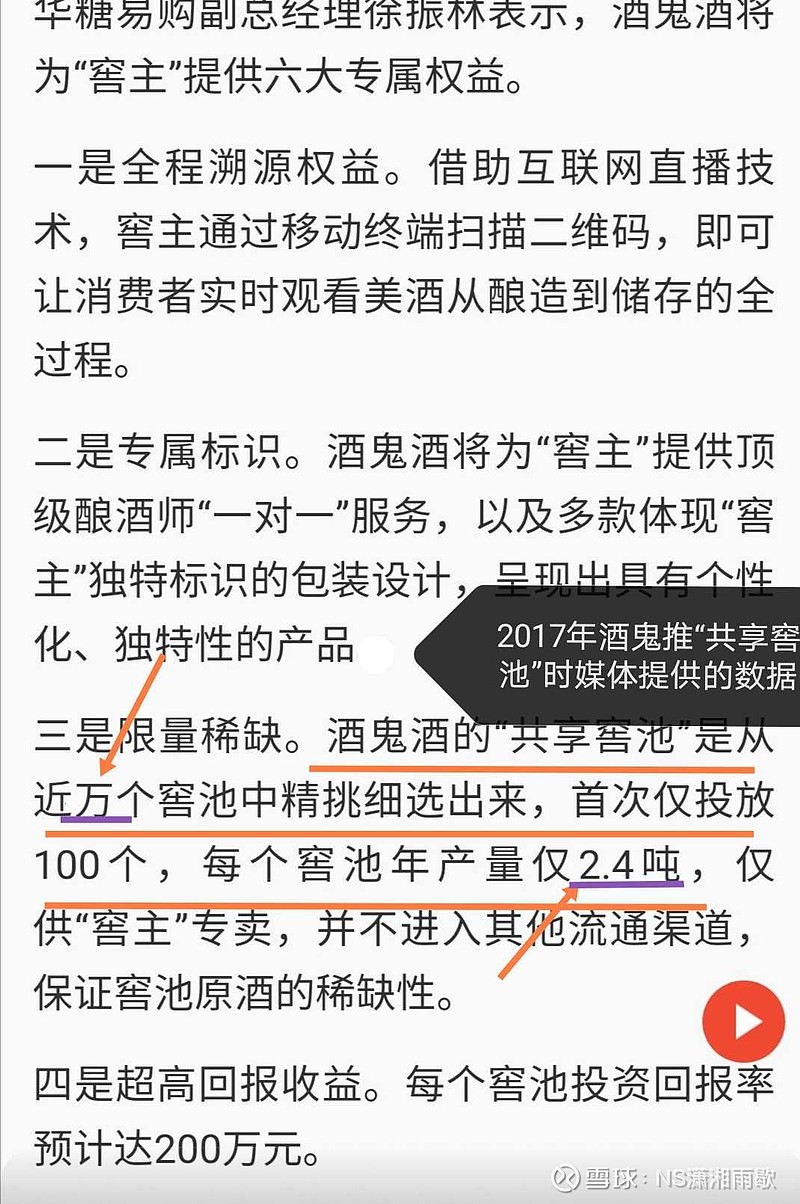

补充说明,2017年底,酒鬼酒公司尝试推“共享窖池”,请看媒体报道:【酒鬼酒转型力推“共享窖池” 窖主可获六大专项权益】网页链接,其中提到:“酒鬼酒的‘共享窖池’是从近万个窖池中精挑细选出来,首次仅投放100个,每个窖池年产量仅2.4吨”(见附图9)。如果这段信息是真实的,那就不得了了,因为那意味着酒鬼的基酒产能接近2.4万吨。此信息仅供参考。

投资酒鬼酒有必要掌握的要点:

1、酒鬼酒曾经是中国最贵的酒。

2、酒鬼酒曾被前全国人大常委会副委员长,程思远誉为“天下第一酒”;内参酒由前人大常委会副委员长李铁映与艺术大师黄永玉联手设计,由调酒大师吴晓萍女士精心勾调,内参酒出身高贵。

3、酒鬼是由央企控制的唯一一家白酒上市公司,实际控制人中粮集团实力雄厚,地位举足轻重。

4、湖南省已将酒鬼酒公司作为振兴湘酒的旗帜。

5、湘西的山水无法复制,酿酒资源几乎由酒鬼独享(赤水河流域酒厂已多如牛毛,或已不堪重负)。

6、馥郁香国标落地,酒鬼酒的护城河加深加宽。

7、酒鬼酒馥郁香偏酱香型,间接受益酱酒热。

8、2019年9月份,公司回复库存基酒在4万吨左右,以历史成本计价(本人已经核算过,按历史成本核算,存货扣除非基酒项目价值,与公司回复的4万吨基酒能够吻合)。

(附图3、图4、图5问题均是本人询问的)

9、公司优质酒出酒率高,50%是优质基酒,并且另外50%的基酒随着年份的增长,一部分可升级为高端基酒。

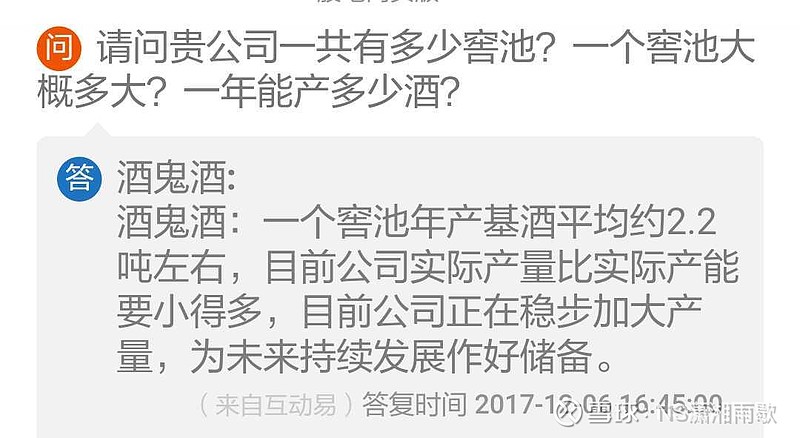

10、公司单个窖池一年下料6次,效率高,单个窖池每年的产量在2.2吨至2.4吨。

11、公司通过不断酿新酒卖老酒,可保持库存基酒的动态平衡甚至增长(因2019年及2019年之前,公司的曲酒产量高于销售量,2020年全年的数据暂时没有)。

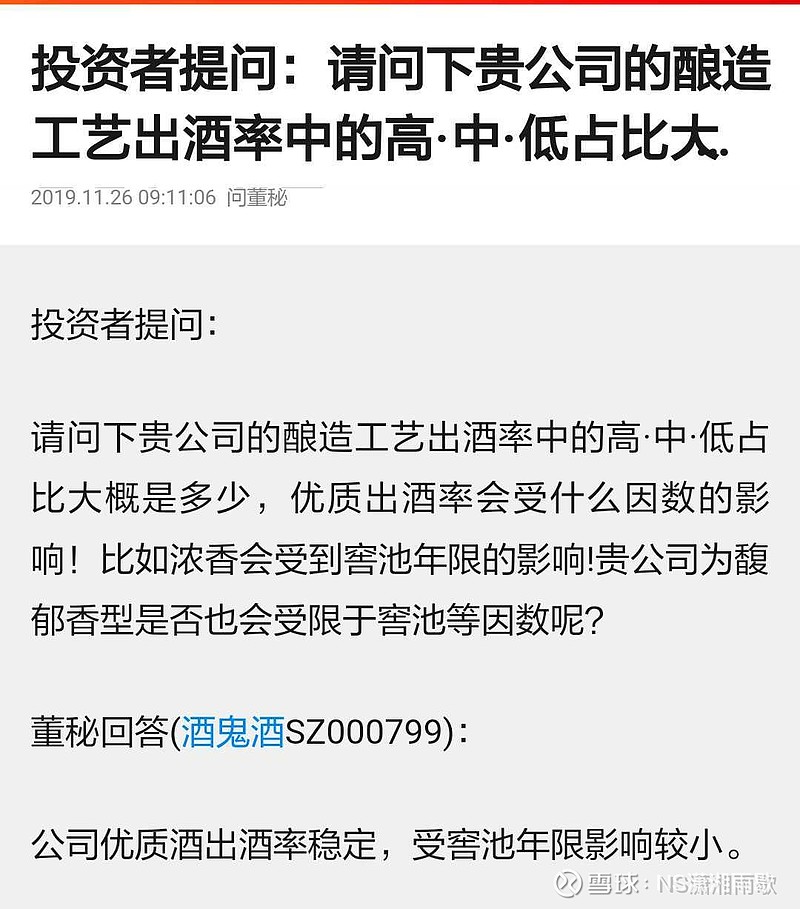

12、公司酒质不受窖龄制约,公司已经明确回答,公司的基酒品质并不像浓香型白酒那样受制于窖龄,馥郁香型与酱香型一样受窖龄影响小,馥郁香之美主要在工艺之美。这一点非常重要,可以确保公司以后新基地建成后快速上量。

13、关于营业收入, 有别于绝大多数人的认知,本人认为公司在现有营业收入的基础上是应该再加上内参酒的折让部分,因为内参公司成立后,内参酒的出厂价下降了约300元/瓶。所以在计算市销率的时候,应该要把这个差额补上。如把这个差额补足,2020年的营业收入在21.5亿~22亿。

14、关于毛利率与净利率,由于内参酒销售有限公司的成立以及它的特殊性,内参公司负担了一部分的销售费用(主要是市场推广费),导致内参酒出厂价下降,毛利率下降(即使这样内参酒的毛利率依然超高),但是因为内参公司负担了部分销售费用,所以对净利率并没有多大影响。

申明:以上仅代表个人观点,与真正的鬼粉探讨,不构成投资依据。欢迎不同观点的朋友,或者掌握更准确数据的朋友批评指正。

酒鬼拒绝无脑吹,尤其是吹连公司自己都还没有具体计划的十年或十年以后的事。酒鬼开始享受成长股的估值之后,需要数据说话,需要逻辑说话。要说吹,本人2018年底就在东方财富酒鬼吧里“屁股决定脑袋”般地吹了网页链接,2019年继续“吹”,2020年在大盘和疫情最严峻的时候,依然“吹”,本人于3月23日明确发出信号:短线、中线、长线都可以动手了,结果3月24日见底。网页链接。后因东方财富改版,不喜欢其一些设置,故移步到雪球发贴,持续跟踪酒鬼。如果说2018年底、2019年因情怀(因2012年投资过酒鬼)、激情与憧憬而爱上酒鬼,那么现在一定是因为理性而更爱酒鬼。

以上,抄袭或转载不注明出处者,投资难顺利。