$酒鬼酒(SZ000799)$ 2020年开年酒鬼酒重磅分析(供酒鬼酒股东们参考):

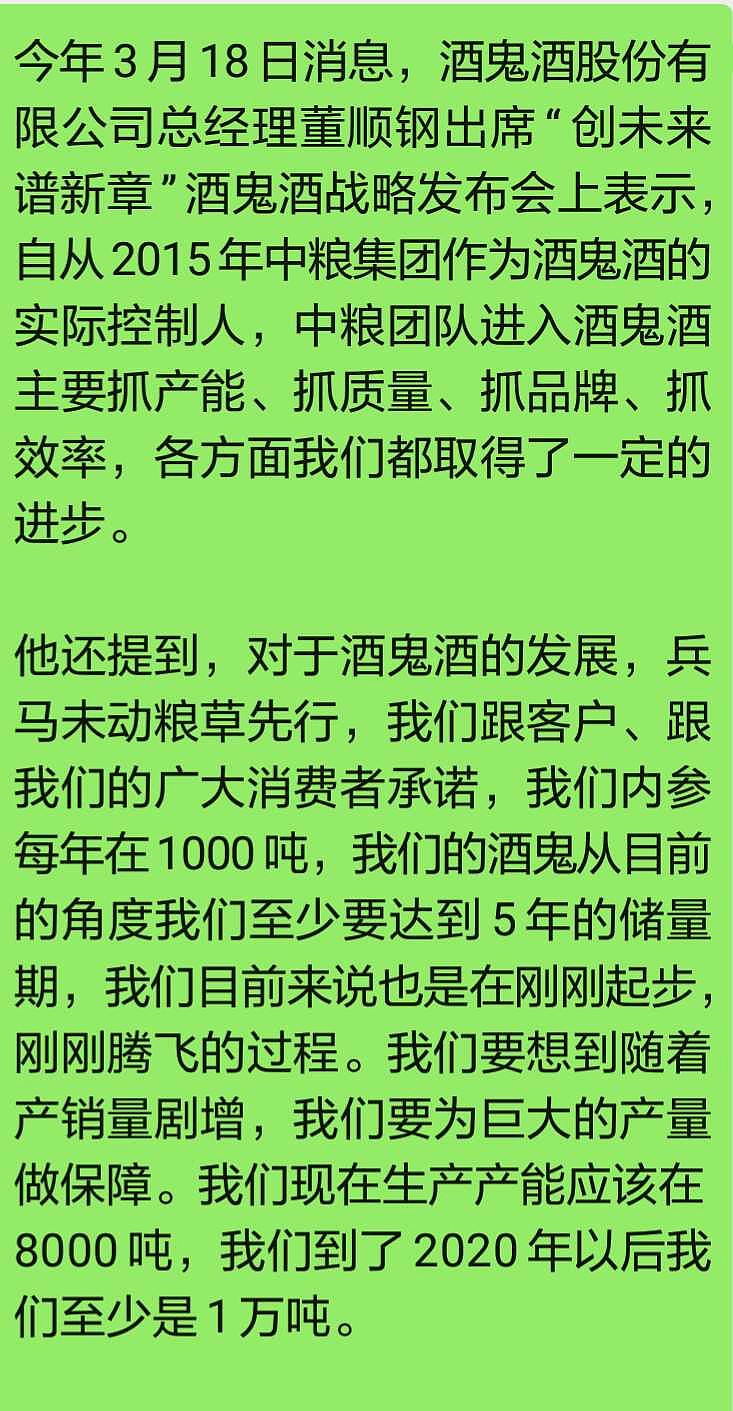

1、关于内参酒销量:董顺刚曾在2018年10月讲话中透露:“未来5年内参酒每年销售不会超过1000吨”。

2、短期内参产能是否影响销量?按三年内内参酒每年1000吨产能和每年销量翻倍计算,假设2019年~2021年分别卖320吨、640吨、1280吨,1000+1000+1000-320-640-1280=760(吨),到2022年大约有1760吨可卖(2022年1000吨加前三年结余760吨)。1760吨内参可供献约20亿的营收,完全能满足公司2021年总营收30亿的计划,所以近三年基本不要去考虑产能的问题,主要是如何把酒卖出去的问题。以上假设并未包括2019年之前积累下来的内参成品酒。所以公司的内参酒产能短期并不影响公司的销售计划。

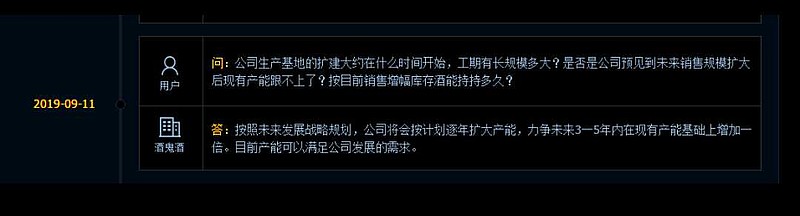

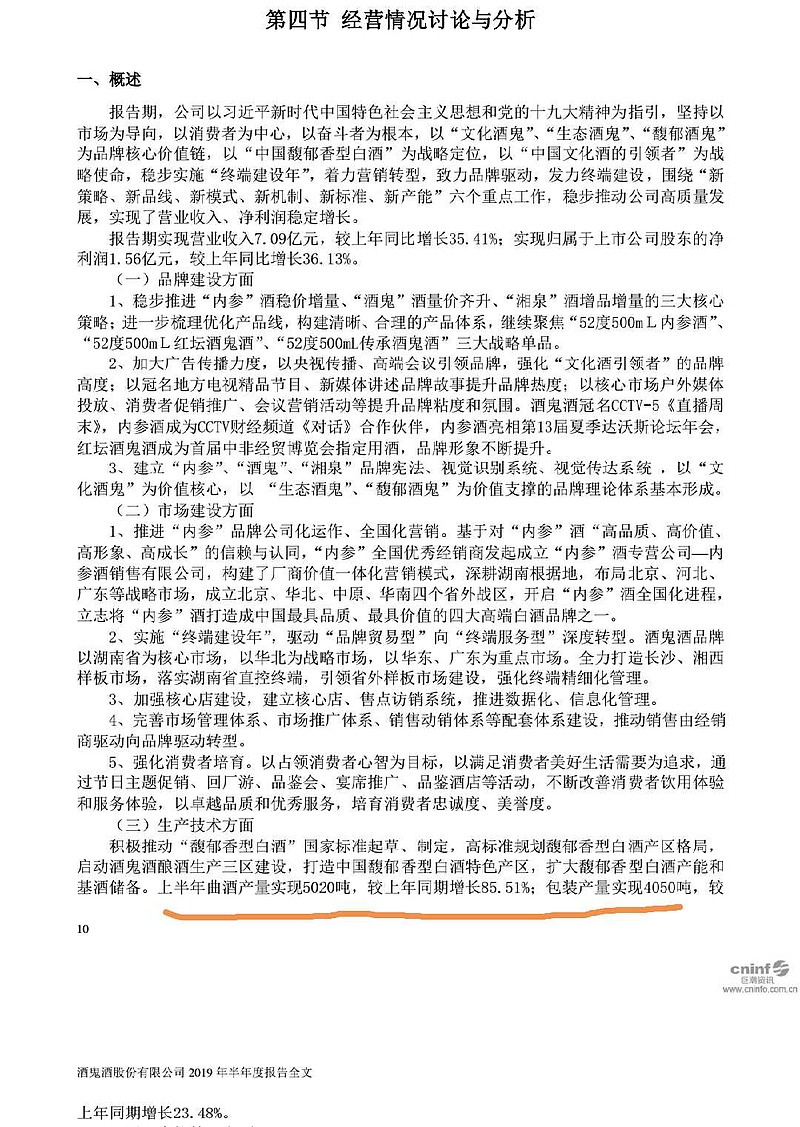

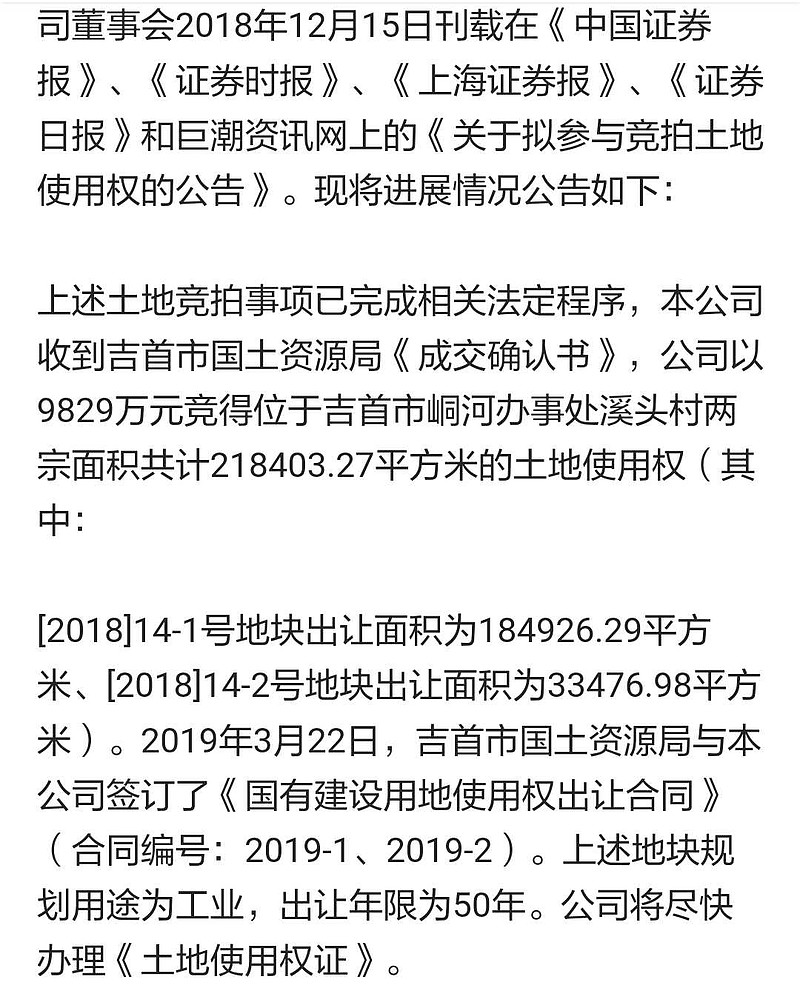

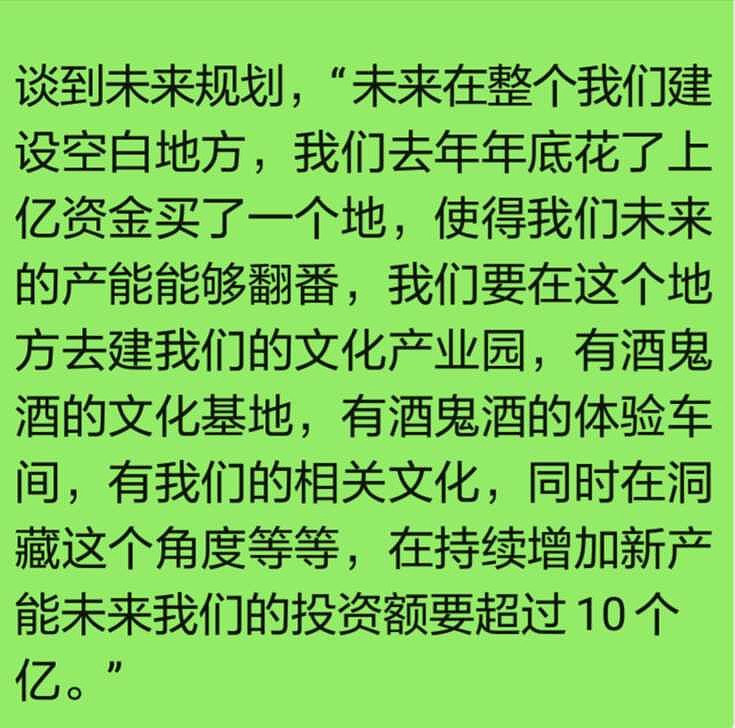

3、公司的未雨绸缪:董总之前有说过目前总产能约8000吨,2020年至少到1万吨,酒鬼系列要准备5年的储量。2019年已经在加速酿酒了,如半年报显示酿酒量同比增长85.51%,这说明公司目前酿酒能力超过公司销量,有较大的提升空间。与此同时,公司已经规划中长期的扩产计划,未来3~5年内在现有产能基础上至少翻一倍。这样看来,公司中期目标50亿(或50亿+)营收,也将有充足的产能保障。

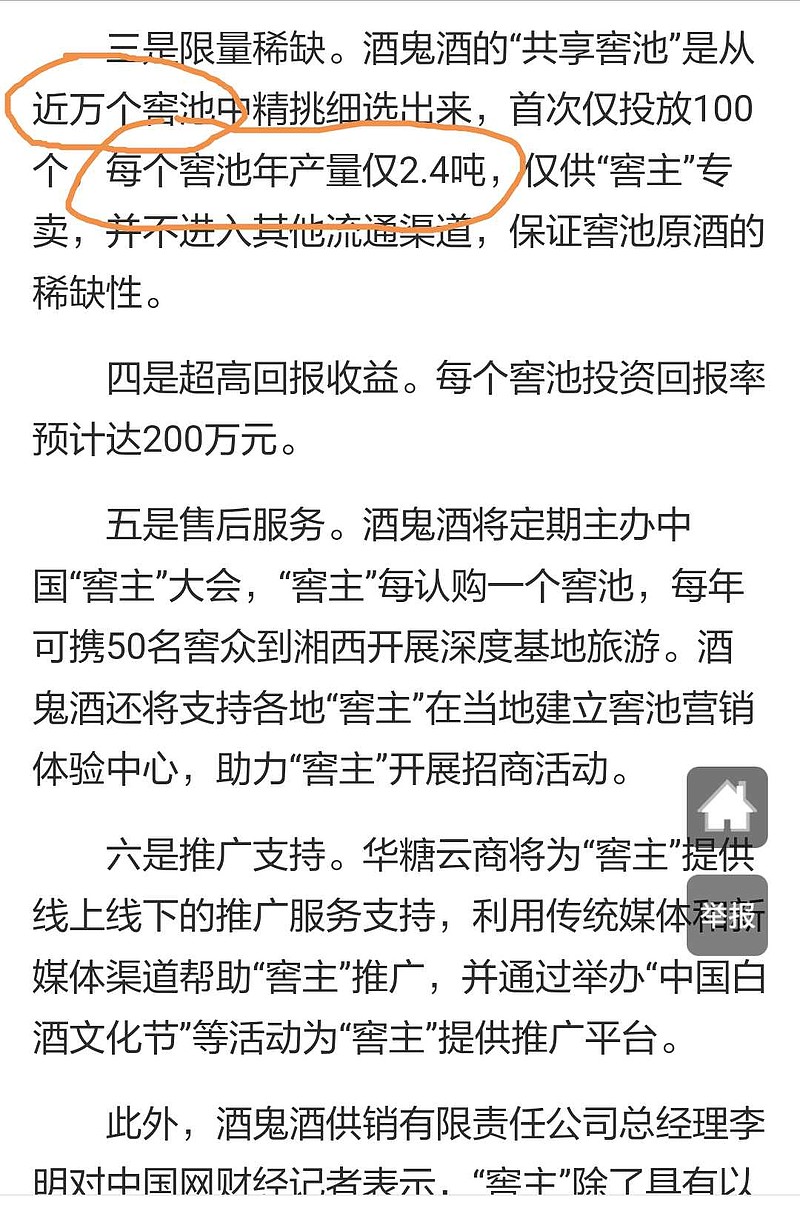

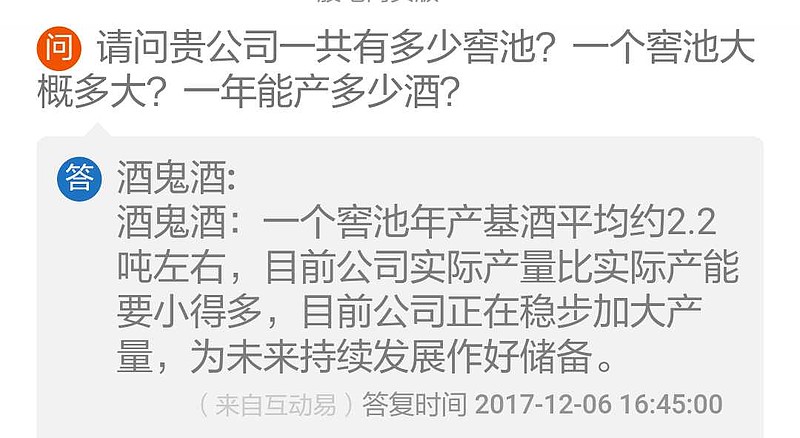

4、关于基酒,公司现有基酒库存约4万吨,50%是高端基酒,并且另外50%的基酒随着年份的增长,一部分可升级为高端基酒,这说明公司优质基酒出酒率高,不像浓香型白酒那样会产生大量的低端低度酒。公司单个窖池一年下料6次,效率高,每年的产量在2.2吨至2.4吨。公司通过不断的酿酒补充,可保持基酒的动态平衡甚至增长。长期品质无忧。

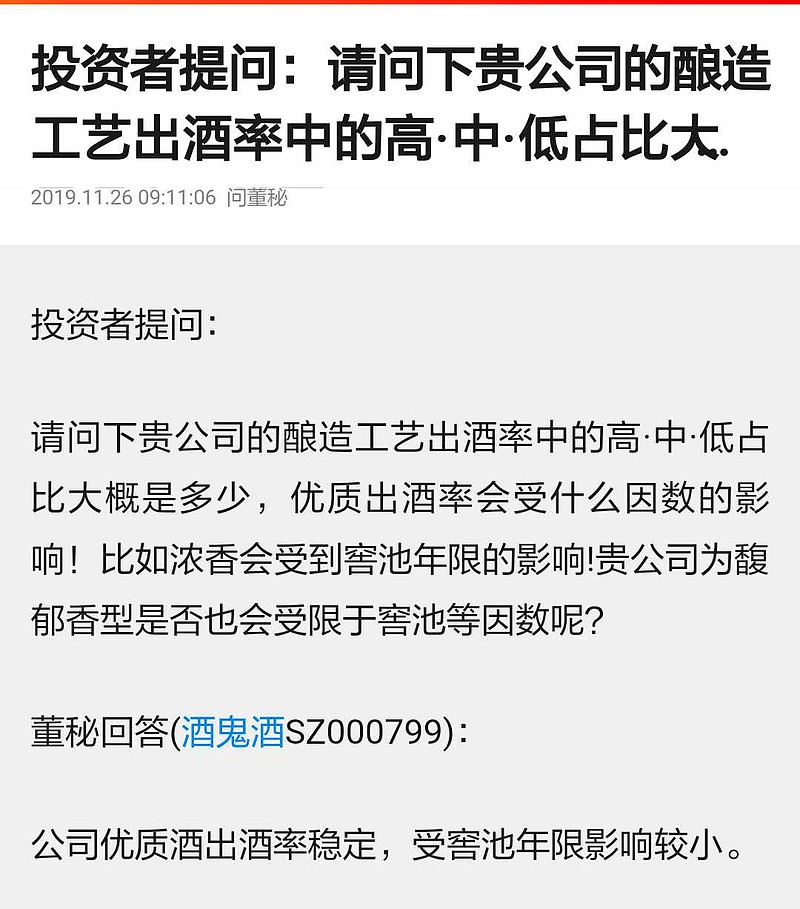

5、公司酒质是否受窖龄制肘?公司已经明确回答,公司的基酒品质并不像浓香型白酒那样受制于窖龄,馥郁香型受窖龄影响小,馥郁香之美主要在工艺之美。这一点非常重要,可以确保公司以后新基地建成后快速上量,公司的长期发展不会受到根本的束缚。

各位酒鬼酒的投资者,在了解了酒鬼的产能、基酒、工艺特点与未来的产能规划之后,是不是吃了一颗定心丸?对,没错,这是一个中长期的定心丸,还有两颗定心丸,一、2月26日下午,在“品牌复兴 扬帆远航――湘酒振兴暨酒鬼酒股份有限公司高质量发展大会”上,湖南省委发声:全面实施湘酒振兴,酒鬼酒是中坚力量。中粮集团响应:弘扬“湖湘精神”,引领湘酒崛起。二、酒鬼公司之前已制定了短、中、长期目标,分别是短期30亿营收,中期50亿营收,长期100亿营收。由于公司是央企控股公司,公司的战略目标不可能是随意喊口号的,实现目标将是大概率事件。

从以上三颗定心丸可以总结出未来投资酒鬼酒公司三个核心逻辑:

一、中粮集团与湖南省委省政府的保驾护航,可确保酒鬼未来的安全性;

二、酒鬼公司制定的短、中、长期目标可确保公司的成长性与确定性;

三、公司目前的产能、工艺特点与未来产能规划可为公司实现短、中、长期目标提供坚强的保障。

申明:本人持有酒鬼酒股票,并且成本比较低,文中所引用数据与实际数据或有出入,以上仅代表个人观点,不构成投资依据。