2015-09-29 15:05:50 来源:未知

“数据控”——第一次接触这个词是来自和公司同事的一次谈话,按照她的解释:在金融市场上,有一群投资者,对于即将或已经公布的经济数据有着浓厚的兴趣。每周,每个月在数据公布之时做好完全的准备,按照他们的逻辑排兵布阵,当数据公布的一刹那,行情出现剧烈的波动,在极短的时间内杀进杀出,无论是获利还是损失,他们绝不恋战,给人留下“事了拂衣去,深藏身与名”感觉。

眼下,从贵金属市场上备受议论的“非农”数据到近年来发展如火如荼的原油市场上的EIA库存数据,亦或是中长线投资者参考的如GDP一类的宏观经济指标。投资者对于这类经济数据的重视程度在不断的提高,反映了投资者自身更加注重投资品种价格背后的运行逻辑。

然而作为普通投资者来说,深入分析数据与行情的关系毕竟是一项复杂的过程,因此,本期文章将对影响国际油价变化的相关库存数据做一个详细的介绍,以期可以更好的引导投资者。

对于原油市场上的国际石油价格体系影响因素中,国际石油储备库存特别是美国石油库存对国际原油价格有着重要影响,研究其石油库存对国际石油价格影响有十分重要的意义。

美国能源资料协会(EIA)(地址为:网页链接)和美国石油协会(API)(地址为:网页链接)都会公布最新一周原油及石油产品库存变化的有关数据,尤其是美国能源资料协会(EIA)的数据更具有权威性,为市场绝大多数人士所看重。

而路透消息中的EIA报告所指的原油库存实际上是美国商业原油库存,不过仅根据商业原油库存变化来分析油价变动,就将问题过于简单化了。实际上,要同时关注三个库存变化:美国战略原油库存、美国商业原油库存也就是一般所说的每周库存、以及交割地库欣(Cushing)的库存(相当于交易所库存)。{注:美国三种原油库存对油价的影响是不同的,应该分别对待,不能认为库存与油价就是简单的负相关关系。}

一、美国的战略原油库存对原油价格具有深远影响。近10年来美国战略原油库存与原油价格之间具有高度且稳定的正相关性,而商业库存与油价相关性变化较大,且很不稳定。尤其是2004年以来,美国商业、战略原油库存都与油价表现出正相关,特别是美国战略原油库存与油价之间的相关系数高达0.88,而商业原油库存也由近10年总的负相关变为近四年的正相关,实际上是受战略原油库存影响所致,说明商业原油库存对油价的影响已经相当弱,而战略原油库存则起到主导作用。

不仅如此,战略原油库存还可以反映出美国政府对原油价格的态度与战略意图。如果战略原油库存大幅增加,表明美国政府认可当时油价,因此就会增加战略库存抢夺原油资源,从而激化供需矛盾导致油价上涨。如2007年1月23日,美国能源部长博德曼表示,美国政府计划补充其战略石油储备(实际上从2007年3月份开始增加库存),当天油价大涨,并一直涨到2008年7月的147美元;如果美政府认为油价已高,就不会再大规模增加战略库存,如2006年5月,美国暂停战略原油储备,结果2006年7月14日油价从78.4美元开始大幅回落,而2008年5月美国再次暂停增加战略原油储备,也为2008年下半年油价的下跌埋下伏笔。

而且,如果美政府认为油价过高,不仅不增加战略库存,还会释放战略库存来平抑油价,如2005年在飓风“卡特林娜”的影响下油价达到70.85美元的高位,美国就开始释放战略原油库存,导致油价下跌,缓解了供求矛盾。可见,美国战略原油库存变化反映了政府对原油价格的战略意图,对原油长期走势影响巨大。

二、商业原油库存对油价只有短期影响。美国商业原油库存与WTI原油价格之间没有稳定的相关性,尤其是2004年以后,美国商业原油库存与油价之间呈现正相关性。这说明,商业库存增加并不一定导致油价下跌。实际上,在半月以前,商业原油库存连续八周增加,但是原油价格还是不断上涨,可见用商业原油库存的增减来分析油价会有很大的误导作用,实际上,商业原油库存仅能在很短的时间内影响油价的调整,并不能改变趋势性的行情。

三、交割地库欣库存只在极端情况下影响油价。WTI原油的交割地库欣的库存变化,在一般情况下不会影响油价,但是在极端情况下也会影响到油价。这就是在库存处于历史高点或者低点时,会对油价尤其是最后交易日前几天或当天的价格影响很大,形成逼仓行情。

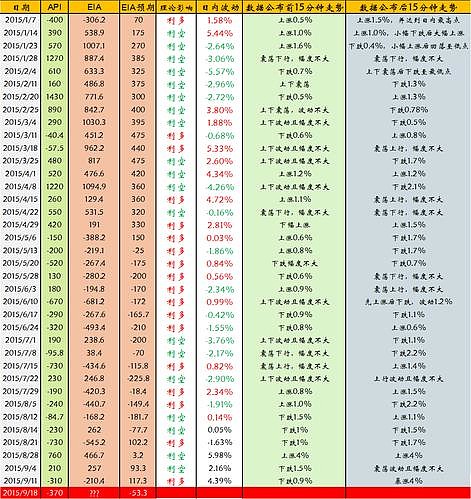

因此,美国三种原油库存对油价的影响是不同的,应该分别对待,不能认为库存与油价就是简单的负相关关系。但是,尽管如此,对于普通投资者来说,每周公布的美元EIA商业原油库存数据依然是其关注的焦点所在。下图梳理了自2015年以来每周EIA库存数据公布的情况及对油价的影响,可见,将其称之为原油市场的“非农数据”亦不是夸大其词。

根据目前的统计结果可知,在大部分情况下实际的原油走势是符合理论预期的——若该数据显示库存大幅增加,表明市场短期处于供大于求的状况,理论上利空油价。若显示大幅减少,表明市场上对原油需求旺盛,理论上利多油价。

但尽管有部分走势是与理论相反,也仍可找到分项数据的意外走弱或走强作为理论支撑。当然,这还不包括市场常常出现的“Buy the Rumor, Sell the Fact”。那么,对于投资者来说,模糊的正确则好于清晰的错误。由此,从统计分析的角度来看,即可根据简单回归模型大致估算出数据的结果。

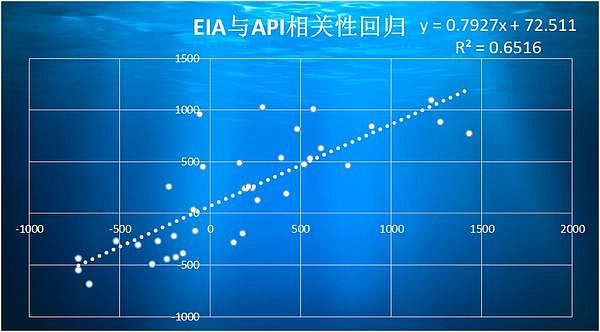

通过相关性分析,API原油库存数据公布值与EIA原油库存数据公布值的年相关系数为0.8072。而上次API公布值为 -370,EIA库存数据的预期值是 -53.3。通过线性回归,当日晚间EIA理论公布值为 -220.8万桶(根据早间API数据回归计算)。而当晚的实际公布值为-192.5,处于误差范围之内,并且与理论结果值差距不大。

如此,可得出的结论为:EIA原油库存数据可通过较早公布的API库存数据进行回归分析计算出理论结果值,并指导当日操作。但是,万全而周密的分析必然需要考虑多重因素的影响,包括计算误差,投资者预期,市场反馈等等。在充分考虑这些因素之后,才可进行相应的操作布局。

根据市场对数据的解读与反馈来顺应市场价格走势的变化。正如约翰.梅纳德.凯恩斯的选美理论——不要猜你认为最漂亮的美女能够拿冠军,而应该猜大家会选哪个美女做冠军。

回到金融市场投资问题上,不论是炒股票、炒期货,还是买基金、买债券,不要去买自己认为能够赚钱的金融品种,而是要买大家普遍认为能够赚钱的品种。市场永远是对的,从这个角度来看,钻牛角尖的投资者们就应该懂得了为什么数据影响往往只能作为参考,而真正能使你获利的是市场对行情的判断。