我从2013开始关注金螳螂,期间经历了它的大涨和随后的慢慢熊途,一直没有下手,直到今年疫情。下面的问题是曾经的雪球大v唐朝提出的对金螳螂进行分析的一些很好的切入点,本人也对这些问题进行了一些思考,有一些自己的想法,现就这些问题提出一些自己的浅见,咱也不是搞装修的,思考肯定不是很深入,希望对金螳螂有研究的朋友批评指正。因为问题比较多,本人也比较懒![]() ,所以文章分上中下三篇写。(这篇文章本来1个月前就写好了,无奈那时候金螳螂连续3个停板,所以为避免炒作嫌疑,就没有发,现在她也阴跌了一段时间,热度也下去了,差不多可以发了)

,所以文章分上中下三篇写。(这篇文章本来1个月前就写好了,无奈那时候金螳螂连续3个停板,所以为避免炒作嫌疑,就没有发,现在她也阴跌了一段时间,热度也下去了,差不多可以发了)

一、P8显示金螳螂2014~2016年营业收入分别为207亿,187亿,196亿,什么原因制约了螳螂的营收增长,该因素未来依然存在,还是会有改变,什么证据导致你给出此种判断的?

答:

1.什么原因制约了营收增长?

①如下图,全行业整体增速在2015年下了一个台阶,螳螂在15年录得了负增长。住宅增长率16—19逐年下降,公装16—18年回暖,19年再次下一个台阶。而金螳螂在16—19年逆势增长重拾增速,加分。行业原因制约是一部分原因。

②朱老板被抓应该是另一个原因,虽然早已退居幕后,但一些单子应该还是要靠朱老板拿,至于影响力有多大,不好揣测。看看朱老板出事和出狱的时间点就明白了。

2.该因素未来的影响?

①从宏观上讲,中国经济进入新常态,增速整体肯定会降下来,但也不至于过于悲观。从公司来讲,存量市场的竞争更有利于头部公司。

②朱老板已经被放了,影响消失。

(单位:亿元)

二、P9的分季营收、净利和经营现金流净额表格显示,公司的经营现金流净额在不同季节里波动很大。以往年份是否同样具备这个特点,是什么原因造成的,你如何看待这个问题,会否成为估值扣分项?

答:基本上半年甚至前三季度为负,最后一个季度为正,应该是全集中在四季度回款,以前年度也是。装修行业普遍这个特点(这点可参照亚夏股份财报)。我觉得扣一点分,但不是很重要,证明不是一流的生意。

三、P11,公司说“建筑装饰行业由高速增长期步入中速调整期”,这个判断你是否认同,为什么?

答:宏观趋势基本认同,理由见问题一回答。

四、你或者你认识的人,有没有人体验过“金螳螂.家”的家装服务?若有,你或者你的熟人对它的服务做何评价?会不会向其他人推荐?主要优点和主要缺点各是什么?

答:

1.自己或认识的人没体验过。

2.查网上信息,貌似评价一般。

3.因为没用过,所以谈不上推荐。

4.优点应该是大公司,工程质量有保障,缺点应该是流程繁琐,毕竟大公司,这个回答纯属主管臆断。

金螳螂家装2019年做了将近40个亿,比专业做家装的东易日盛还要多3个亿,从营收角度来讲做的还是不错的。现在金螳螂对家装这部分已经进行专项,还是做他比较专业的 to B,这应该是好事情。

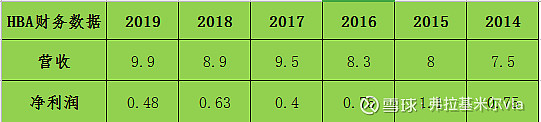

五、P11页谈到的收购世界第一酒店设计公司HBA,你是否查到何时发生的,收购多少股权,收购价格是多少,有对赌协议吗,收购后各年业绩是多少,2016年HBA业绩是多少,该收购产生多少商誉,你对这次收购持正面、负面还是中性看法?(提示:对照合并资产负债表商誉科目附注看)

答:

1.2012收购,金螳螂支付0.75亿美元,形成合并商誉0.59亿美元,有对赌协议。

2.收购后各年业绩:

单位:(亿元)

3.持正面看法。加强了金螳螂设计方面的优势,投资回报率也不差。

六、P14列举了金螳螂的核心竞争力。请你总结你所认同的金螳螂的核心竞争力。

答:专业优势,项目优势,营销优势。基本认同。

七、金螳螂在业界主要的竞争对手是谁,他们之间的差距在哪里?如果换你做对手的老板,你打算如何缩小和金螳螂的差距,或者如何和金螳螂展开竞争?

答:

1.选出亚夏股份作为竞争对手。

2.差距:

①亚夏股份营收只是螳螂的1/3多一点,毛利率还低,13.81%对16.41%,全面处于下风,金螳螂还有设计这里,亚夏没有,金螳螂光设计这里的毛利就8亿多,毛利率40%(设计这里如果有朋友有异议,欢迎指正,但请拿数据说话)。

②亚夏股份拿单能力弱,而且大客户质量差,销售收入前五占比13.95%(第一4.04%),应收账款前五 9.32%(第一名5.47%),说明不是很优质。金螳螂恰恰相反,前五销售收入26.73%,应收账款只占6.55%。说明金螳螂客户更优质。当然这里还要说一下亚夏的优点,亚夏的坏账计提确实比金螳螂保守,拿一年来说,20%对5%,但换句话说,亚夏也是应该的,次一级的客户计提应该更加保守,并不能说明金螳螂这样做就有什么太大的问题,毕竟金螳螂客户更优质。这里说说我对坏账计提这里的看法,客观就行,不必为了保守而保守。

3.如何竞争?①加强营销拿单能力,加强设计,全流程服务,增加单量,增加毛利。②加强客户甄选。行业再集中,如果再不追赶,可能就彻底完蛋。江苏和浙江省内的毛利对比更是惨不忍睹,14.72%对25.58%,又被螳螂全面碾压。

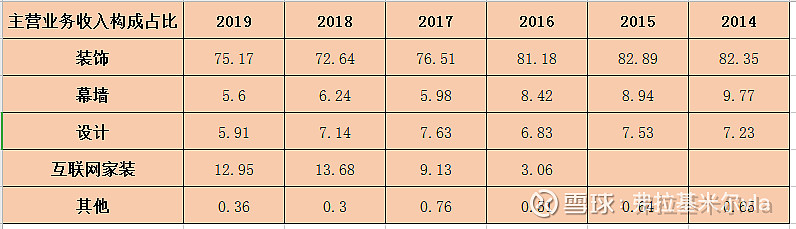

八、请对照P16营业收入构成表,统计近几年金螳螂营业收入组成结构的变化,并对此变化做出评价。

答:

(百分比)

2016年之前构成为为装饰—设计—幕墙,2016年之后互联网家装开始发力,幕墙业务占比持续下降。对这个变化持中性态度,毕竟互联网家装不是公司的主业。

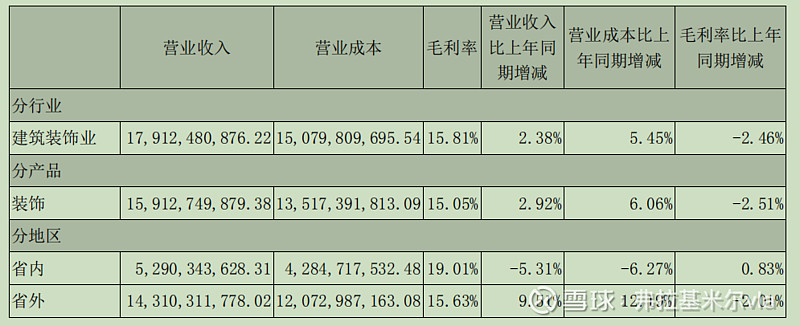

九、P17显示金螳螂业务的毛利率仅15.8%,同比减少2.5个百分点,P18显示设计业务的毛利率为28.4%,你对这两个毛利率数据有何看法?

答:

1.省外业务比例加大,毛利下降。

2.设计的毛利率高。(我其实没想通老唐问这个是要干嘛,设计的毛利率当然比其他业务高,想通的朋友请告诉我)

十、请对比省内省外收入比例,统计近几年金螳螂省内省外收入变化轨迹,并对此发表自己的观点。

答:省外业务比例逐年上升,省内业务直到2018年才重拾升势。为什么?江苏省本身就是全国装饰业产值第一的省份,基数大,增长较全国来说缓慢,省内只剩下存量市场,增长困难。另外朱老板出事也是很大一个原因,猜测。