内容:上周申万食品饮料指数-3.63%,其中食品加工指数-3.3%,饮料制造-3.75%,整体处于周线级别趋势转折,日线级别回调中,沪深300指数-1.39%,跑输指数2.24%。

核心观点:

1. 连续2周跑输沪深300后,下周将迎来相对上涨。

2.部分白酒来到估值的合理区间。

3.牛奶再次迎来进场的机会

市场回顾:本周各个板块涨跌互现,小市值上涨为主,大市值下跌为主;白酒板块开始企稳跌幅缩小,长期超跌类开始反弹;饮料类基本翻红,大多数是之前没有上涨的品种;其他酒类,大多翻红除两个基金啤酒;肉制品大多上涨,除3大龙头;调味品估值最偏离历史,减速并不明显;牛奶也是分化,高低位分化;农业品和养殖业基本都以上涨为主;维生素涨跌互现。

(一)啤酒黄酒葡萄其他酒板块

1.青岛啤酒披露业绩快报,2020年全年净利润为22亿元,同比增长18.86%。2020年公司累计实现产品销量782.3万千升。(点评:又是一个历史新高的利润,扣非增速34%,高端化转型清晰,总吨数不容易增长,毛利增加已经成为行业共识,最赚钱的几年时间到了。)

(二)乳制品

1. 李子园拟在浙江龙游县投资2.8亿元建设乳饮料项目

(三)肉制品板块

1. 有友食品:推出限制性股票激励计划 授予价格8.64元/股

(四)保健品板块

1. 汤臣倍健(SZ 300146,收盘价:23.4元)3月5日晚间发布年度业绩报告称,2020年归属于上市公司股东的净利润扭亏为盈,盈利约15.24亿元,去年同期净亏损约3.56亿元,同比上升528.29%;营业收入约为60.95亿元,同比增长15.83%;基本每股收益盈利0.96元,同比增长500%。预计2021年一季度归属于上市公司股东的净利润约7.22亿元~8.29亿元,同比增长35%~55%;(点评:扣非11.4亿,商誉减值倒推回去的话,2019-10.46亿,同比增加大概10%左右,说销售费用率下来,其实没有,还是保持高位,说是q4不增加费用,足足比同期增长3.8亿,增长87%,难怪业绩增长缓慢,那么问题来了,Q4加大投入的费用的效果在2021年Q1是否可以得到体现,以当前披露的21-q1的数据来看,可能是有效果,那么今年的费用投放率是否会下降呢?保持不变的情况下,已经可以证明会增长,如果缩小的话,都是净利润。以扣非用11.44股,当前32倍,不算贵,没有啥大惊喜,没有给意外,好孩子一如既往的是一个好孩子,不出意外,今年依旧会出现历史新高。)

长期主要跟踪标的:

广州酒家 603043 观望

汤臣倍健 300146 观望

绝味食品 603517 持有

安井食品 603345 持有

恒顺醋业 600305 观望

中炬高新 600872 观望

克明面业 002661 观望

山西汾酒 600809 观望

双汇发展 000895 观望

中宠股份 002891 观望

伊利股份 600887 持有

贵州茅台 600519 持有

华致酒行 300755 观望

涪陵榨菜 002507 持有

安琪酵母 600298 持有

良品铺子 603719 观望

洋河股份 002304 观望

牧原股份 002714 持有

圣农发展 002299 持有

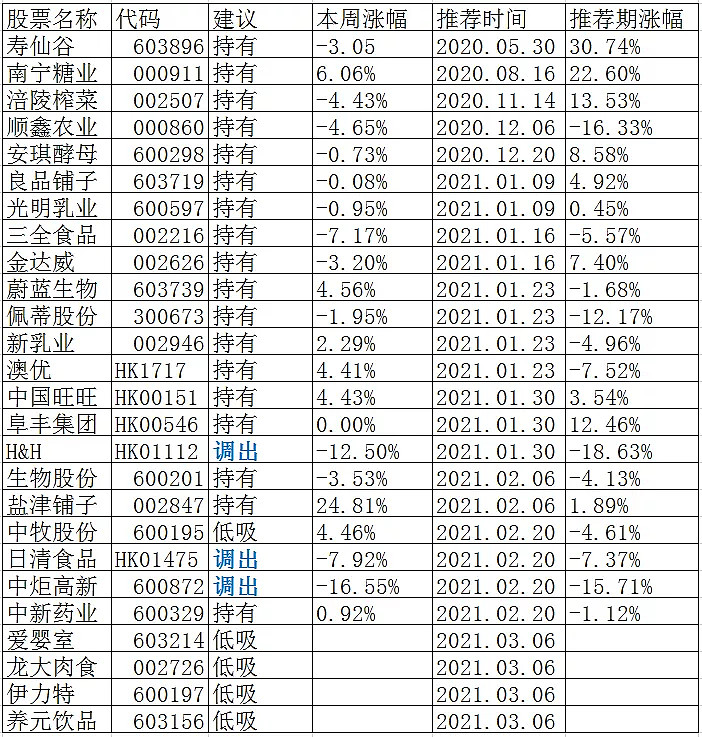

短期技术性跟踪标的:

本内容仅供参考,不构成所述证券的买卖出价,投资者应根据个人投资目标、财务状况、投资需求和风险偏好等情况来判断是否使用,独立决策并自行承担风险,作者个人不会承担因阅读及使用相应信息所造成的任何损失及其产生的法律责任。未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。