随着企业年报和一季报的陆续发布,愈发能够感觉到“高质量发展”成为新时代经济发展的必然选择,越是与宏观经济运行紧密相关的行业越是如此。既要适应宏观行业发展的规律,又要探索微观企业创新的方向,本文以奇富科技为典型代表,从多个维度解析互金行业在常态化监管后,如何应对宏观经济的挑战,追求高质量发展。

行业监管趋于平稳

中国互联网金融的野蛮生长在2020年画上句号,进入了为期三年的规范整改,如果你还记得688688这个历史代码,在2023年7月被处以罚款后,互联网金融行业的大部分问题基本完成整改,金融的归金融,科技的归科技,宣告行业进入常态化监管的平稳运行阶段。

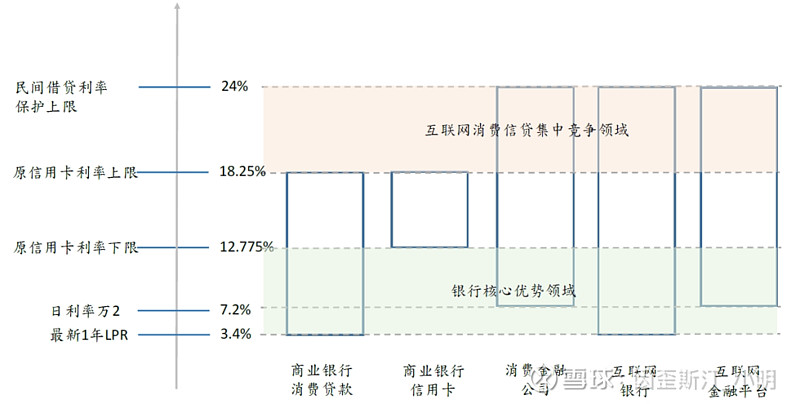

行业规范后形成更清晰的分层竞争格局,贷款利率在18-24%区间的客户群体成为互金平台集中竞争的领域,奇富科技、信也、乐信等助贷机构多年深耕积累了庞大的客户和风控数据。高利率区间有其存在的必要性,行业规范整改明确了助贷的定义与价值,金融科技平台助力银行业务下沉,解决了贷款额度小但风控难度大的长尾客群需求,提高了金融服务的触达能力,使得中低收入群体可以通过正规渠道获得所需的信贷服务,与国家普惠金融发展战略相契合。

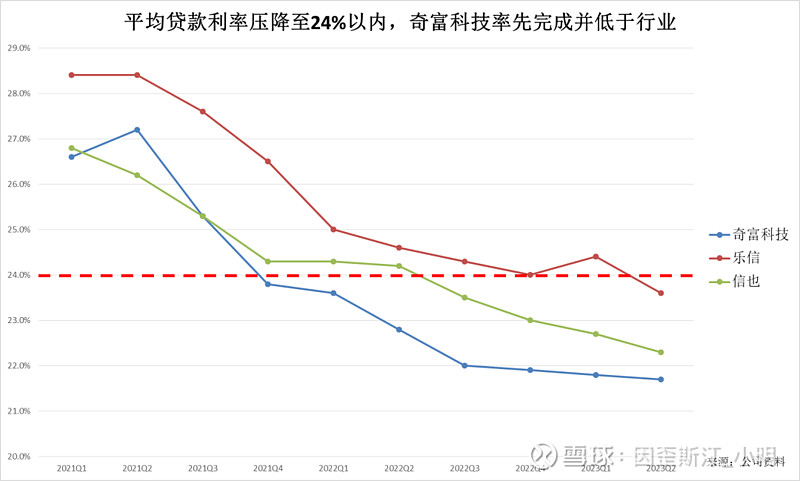

在一系列监管政策中,印象最深刻的当属“断直连”和“利率压控”。“断直连”禁止个人信息从网络平台直接流向金融机构,引入第三方数据的征信机构,形成“平台-征信机构-金融机构”的合规路径,对缺乏规模效应的中小助贷平台影响较大,促进市场份额向头部集中;“利率压控”要求个人贷款利率全面控制在24%以内,利率降价推动客群质量和资产质量提升,市场竞争格局和利率价格趋于稳定,其中奇富科技先于行业将贷款利率压至红线内,并保持较低的利率水平。

以上政策对行业影响深远,笔者在当时互金系列文章中有过更详尽的阐述。从随后近一年时间的运行来看,可以确认监管已经进入常态化阶段,牌照、资金体量、技术水平、合规性等因素足以构成行业壁垒,行业内不同公司基于各自的资源禀赋进行差异化竞争,奇富科技作为同业中业务规模最大的企业,在政策不确定性消除后,头部金融科技公司显著受益,同时也是观察宏观经济运行和互联网贷款需求的良好标的。

宏观经济运行决定行业增速

消费信贷市场的需求取决于消费者的收入预期和就业状况,与宏观经济运行紧密相关,居民部门扣除住房贷款和经营贷后,消费信贷占GDP和社会消费品零售总额的比重在2020年后达到高位且趋于稳定。艾瑞咨询数据显示,随着信贷科技平台将服务从消费者拓展至小微企业,中国消费信贷科技市场2021-2026年5年符合增速为9.2%,高于消费信贷规模增速的7.9%。

再看消费信贷市场的供给端,贷款定价在规范整改后都压降至24%红线以内,相对趋于稳定。因此,行业整体增长面临的变数更多是宏观经济运行状况。从行业经营来看,过去一段时间,包括银行信用卡在内的消费信贷市场承压,宏观环境的不确定性影响部分借款人的财务状况,为风控带来挑战,4月金融数据出现罕见负增长,信贷需求弱于去年同期,奇富科技一季度促成贷款992.4亿元,同比下降9.3%。但随着4月底会议对宏观政策定调的转变,5月房地产市场迎来高质量发展的转折点,宏观经济复苏将有效提振消费信贷需求。

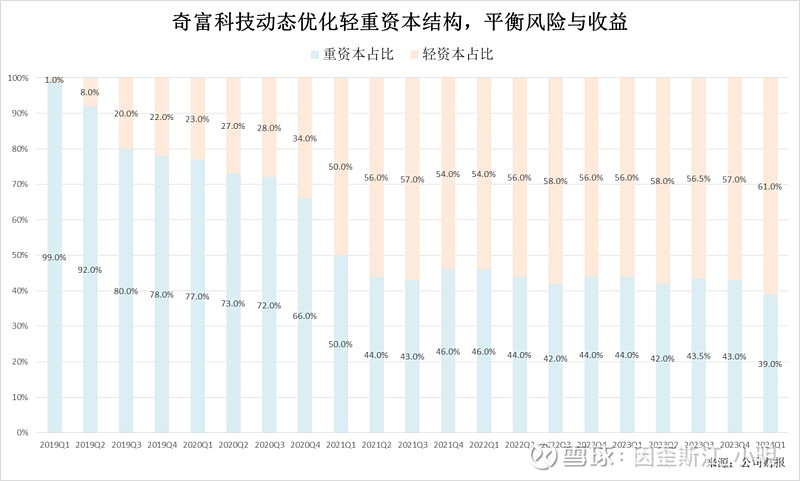

在既定的行业增长背景下,助贷科技公司可以通过调整轻重资本模式的配比对风险与收益进行配置,并从资金成本、信用成本和获客成本三个方面降本,以此来寻求高质量增长。

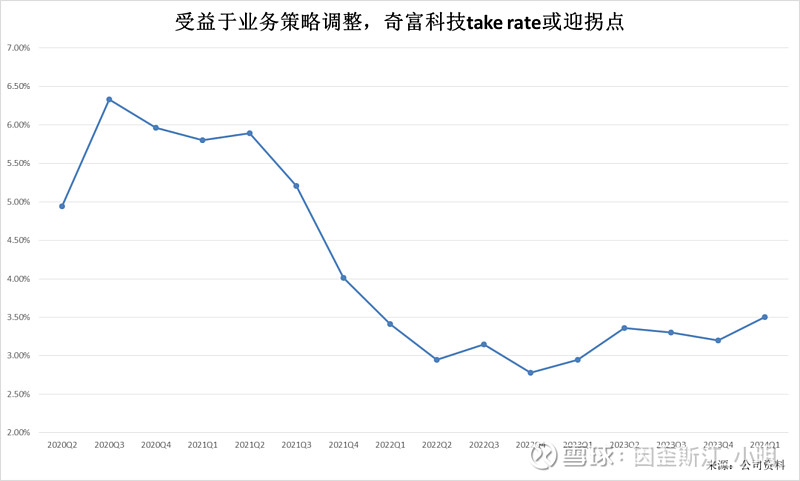

take rate,在行业增长中能拿到多少?

take rate字面意思是从蛋糕中拿走的部分,在互金领域指单位放贷规模下能够产生多少利润,或理解为撮合贷款的服务费用,是衡量金融科技企业经营能力的指标。

目前助贷科技公司有重资本和轻资本两种业务模式,对应财报中的信贷驱动服务和平台服务。通过自有小贷公司、信托计划和ABS资金发放贷款,或通过融资担保公司来承担担保责任的方式承担信贷风险,为重资本模式;通过与银行合作助贷分润,或向金融机构提供客户引流、营销、风险管理等服务,为轻资本模式。

轻资本模式由商业银行出资金、助贷科技公司出技术与客户资源(亦或者单纯提供引流等服务),银行与平台达成合作的基础是平台的客户资源与风控能力,助贷公司不承担信用风险,故而利润率小于需要承担信用风险且需要牌照和资金的重资本模式,关于重资本与轻资本的模式与差异,详见笔者前文《拿捏科技与金融的距离》。

显然,风控能力较强的信贷科技平台对轻资本模式可配置的比例较高,可以通过调整轻重资本的比重来平衡风险与收益,对经济增长和资产质量预期改善时,可以选择承担更多信用风险赚取更多利润。受益于风控能力和经营策略选择,奇富科技是上市信贷科技公司中轻资本业务占比最高的,故而其数据变化也最具有代表性。低利率时代金融机构对资产十分渴望,当资产荒蔓延,金融科技的解决方案愈发重要。

随着轻资本模式占比持续提升,考虑到当前的宏观环境,2024年奇富科技不再对轻资本占比提出预设目标,而是通过动态优化结构配置,平衡风险与收益,以此来提升take rate。

行业规范整改带来的下行趋势探底后,宏观经济等待复苏刺激信贷需求,企业通过优化资金、信用和获客成本,推动take rate企稳回升。奇富科技在一季度财报电话会中提到,take rate自去年四季度的3.2%提升至当前的3.5%,如果扣除掉分红回购的预提所得税影响,经营利润率的提升将更加显著,预计二季度仍然有优化空间。

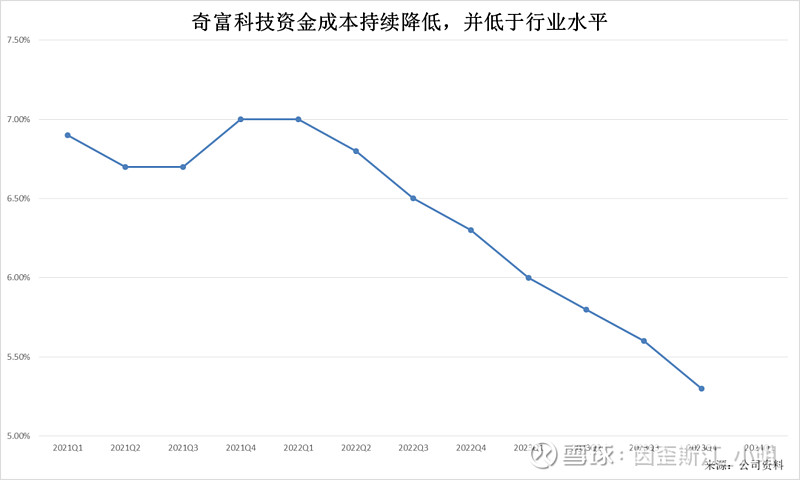

※资金成本优化

宏观来看,4月会议对宏观政策的定调转变,经济政策显著加量提质,货币流动性将继续保持宽松,整体资金成本仍有下降空间;企业来看,奇富科技一季度发行了53亿ABS,未来还将继续提升ABS占比,优化融资结构推动资金成本下降。

奇富科技一季度ABS发行量较去年同期增长130%,提升了上表的放款量占比,而ABS的资金成本是显著低于助贷模式的,有利于提升整体take rate。

※信用成本优化

利率压降后奇富科技客户群体向低风险客户迁移,公司采用轻资本模式服务的无信用评分客户和资产质量最好的第一级客户占比显著提升,同时公司连续两个季度推进风险优化,包括批核率的收紧、用户额度的优化以及针对长久期资产的收缩。

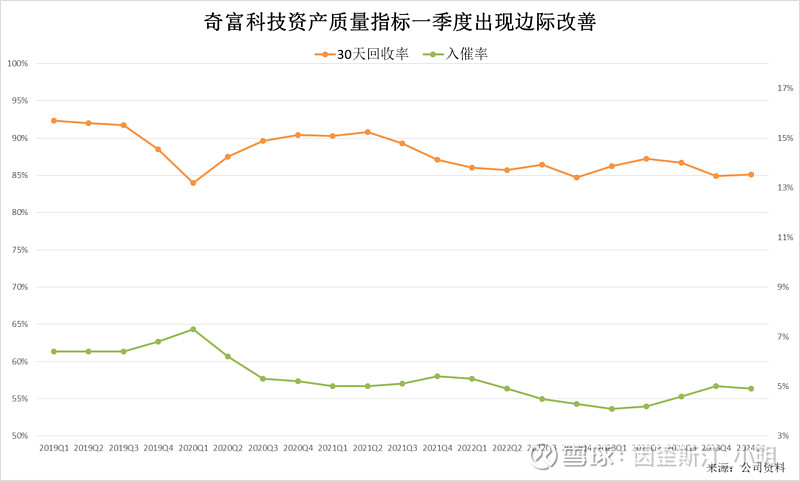

需要注意的是,90+逾期率指标本季度上升较多属于统计口径的偏误,并无实际参考意义。公司在风险优化的过程中将尾部客户导流出去,导致统计口径的分母大幅下降,推动逾期率数值跳涨,该指标在时间上是错配和滞后的,持续的导流动作将导致分母进一步下降,使得短期内该指标暂时失去参考意义。真实反应资产质量的风险指标来看,入催率和30天回收率在一季度显现出边际改善,并延续至二季度。

※获客成本优化

金融科技企业依赖各自的资源禀赋差异化竞争,奇富科技“嵌入式金融”的创新模式在这几年的探索中优势凸显,这是一种“将金融服务集成到非金融网站、移动应用程序和业务中”的模式,通过连接用户与多元的消费场景,与电商平台、社交平台等场景合作,满足消费金融需求。一方面能够为场景方赋能,降低其提供金融服务的门槛,另一方面也满足了用户个性化需求,提升用户体验及粘性,连接了场景、金融机构与用户。

在嵌入式金融模式的推动下,奇富科技与多个拥有庞大用户基础的在线平台展开合作,包括国内顶尖的短视频平台、电商平台以及智能手机制造商。

2024年嵌入式金融仍然是奇富科技增长的重点, 一季度排名前两位的渠道放款量环比增长8%和12%,远高于整体增速,同时,嵌入式金融的资产回报率也在一季度优化了1个百分点。未来公司将加深与头部渠道的合作,将嵌入式金融的模式复制到更多的头部流量平台,进一步拓展获客能力。

聊到降低获客成本,怎么能少了AI这个关键词呢?你别说,你还真别说,人工智能作为企业端降本增效的典型工具,它真的用上了。作为金融科技业内首个进军大模型的公司,在催收和电销环节提升了用户沟通效率,客服机器人通话时长率达到15.1%;在营销内容生成环节,74%的图片素材和20%视频素材由大模型生成,客户触达规模提升了21.4%;在开发环节AI编写代码的采用率达到20%,工程师团队效率约提升30%。未来人工智能在精准获客、改善运营效率方面或将逐渐展现出科技赋能的优势。

此外,公司亦重视股东回报,前段时间公布了新的股票回购计划,2024年4月1日起的12个月内计划回购股票金额3.5亿美元,未来派息率将保持在20-30%,2023年股息+回购金额合计占到净利润的50%,机构预计2024 年将超过70%。

整体来看,2024年奇富科技不再提供促成贷款增速的指引,淡化对规模的追求,摒弃无效放款或边际收益为负的放款,灵活配置轻重资本结构平衡风险与收益,调整业务策略降低成本来应对宏观环境的挑战,多项指标较近两个季度的行业低谷期显示出边际改善,公司经营策略将更侧重增长质量和盈利能力,二季度净利润指引为11.7-12.3亿元,同环比均有增长。