挥手告别P2P,中国互联网金融野蛮生长的时代一去不复返,蚂蚁财富上市遇阻更是看到了监管对“传统厚重金融业+轻快科技”的慎之又慎。几年前离开互金行业后,笔者一度对行业发展进入认知空白,近期在接触了几家金融公司后小有感悟。

从互联网金融到Fintech,大清洗后还活着的玩家,深思熟虑选择方向,一改过去“全都要”的姿态,开始了对各自细分领域的深耕。

认清局势,摆正位置

说起贷款,日常生活中接触比较多的是蚂蚁花呗、京东白条之类的,360借条远不如他家其他产品出名(比如那个被百度烂了的梗:如何卸载360?)。So...在调研360数科时,首先想搞明白的问题就是公司定位了,在业内坐第几把交椅?垄断内卷的时候有没有资格卷进去?

公司CFO徐总描绘了一个按利率分层的行业金字塔,像蚂蚁、京东、度小满等公司的产品,因为服务客户群体不同,所以业务之间不具备太多的可比性。为了更清晰的展示公司定位,笔者制作了一张“消费金融行业金字塔”图。

按(贷款)利率分档,15%一档,24%一档。第一层低利率市场的玩家以大型银行、蚂蚁、微众这些企业为主,随着利率提高再往上主要是中小银行的市场,京东和度小满的客户跨了这两层。

当利率到24%以上时政策限制变多,银行很少涉及这一部分,主要玩家是各种消费金融公司、助贷平台,比如信也、乐信。360数科定位在上面这两层(II和III)。

到这里,自然少不了多问一嘴,跨层抢蛋糕的问题。

360抢蛋糕的策略非常清晰,首先明确不会下沉到第一层去跟蚂蚁它们拼刺刀,360在低利率低风险的层盈利勉强cover运营和风险成本,不值得。真正让360惦记的是技术和效率比较弱的那些玩家。而身处第一层的玩家们,主要着眼点可能更多在本层,比如蚂蚁被“枪打出头鸟”后松动出来的份额。

风控,风控,还是风控!

消费金融行业在监管的压力下摸索出路,传统的重资产模式逐步被pass掉了。因为重资产模式要求平台向银行缴纳放款量5%的保证金,规模能做多大取决于手中有多少钱,业务天花板也就摆在那了。而轻资产的“分润模式”打破桎梏,走向了台前。

分润模式,说白了就是银行和平台联手,划定一个分成比例,商业银行出钱,助贷平台出技术和客户资源。这个模式实际上解决了fintech在监管合规层面最难搞的部分,拿捏住了金融与科技的距离。

但好东西都是有代价的,既然助贷平台不出钱了,所以银行为什么要跟你分这块蛋糕?银行需要考虑一个比价,自己的重资产vs跟平台合作,哪个更赚钱?徐总跟我们算了一笔账:ed076287532e86365e841e92bfc50d8c。

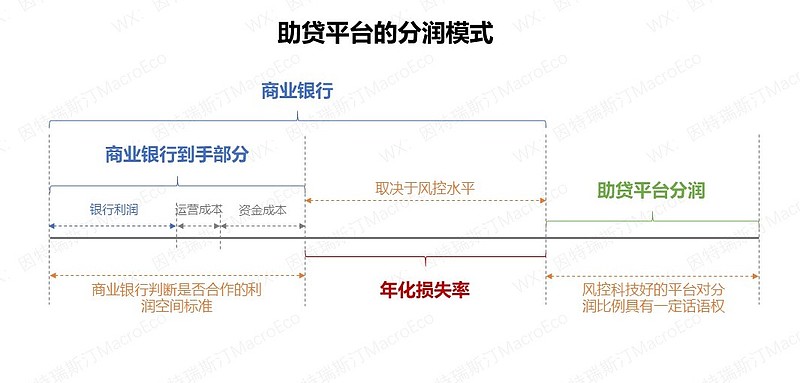

Oops!这段内容加密了,笔者用两张图来讲一下“助贷平台的分润模式”以及“风控对分润模式的影响”,相信会比看公式数字更清晰一些,敲黑板,知识点来了。

一个贷款产品拿过来定好利率,助贷平台拿走分成,剩下是银行的。银行在到手前要砍掉坏账,然后扣掉资金成本、运营成本,就是到手的钱了。由于银行本身成本固定,那么决定银行愿不愿意加入分润模式的核心变量就是“年化损失率”。

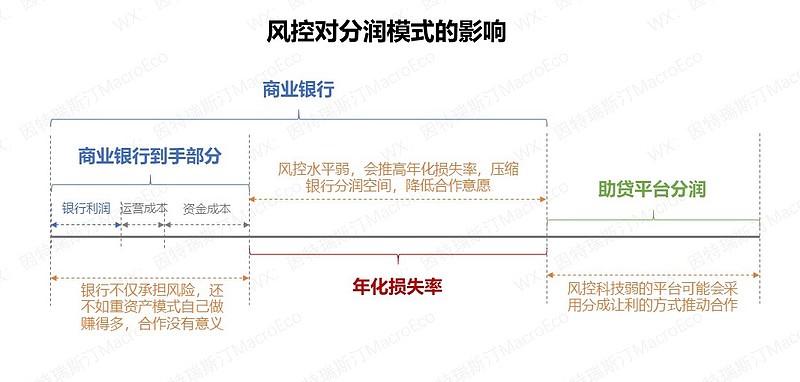

影响“年化损失率”的核心要素则是风控水平。在图中笔者展示了当风控水平较弱,推高年化损失率的情况,直接影响的就是银行到手的钱,也就是人家愿不愿意跟你玩分润。

如果平台风控科技不行还想继续做,那么就要从分成里面让利一部分出去补贴银行,相反,如果风控科技干得漂亮,纯损部分小了,银行还可能反手给平台让利,毕竟大家都赚得多了。

“只有把风控给兜住了,才可以拓展出各种各样的业务模式,金融机构、合作伙伴才愿意跟你做这件事情”,徐总这句话令人豁然开朗。原来,风控的意义不仅仅是停留在业务层面,它还开启了通往新世界的大门。

分润模式确实香,很多友商大踏步的做分润,但可能做到一定比例之后就开始碰瓶颈推不动了,这个瓶颈其实就是风控科技。对于未来的业务规划,徐总预计轻资产模式2021年能推到65%,最终能占到70-80%的比例,但要保留一部重资产模式。

对于重资产模式,360数科有着自己的考虑。助贷终究还是在局外,自有资金放款,通过小贷牌照作为借款人入局,公司希望以此来保持对行业的敏感度。

知己知彼,明辨优劣

360数科商业决策中,风控具有最高的优先级,其思维逻辑是:宏观环境→风险敞口→业务增长,在风控范围内来定增长。很多友商的逻辑与其截然相反,它们更重视业务增长速度,思维逻辑是:业务增长→风险敞口→宏观环境,让风控去适应增速,直到碰到瓶颈为止。

笔者倒不是觉得这有什么优劣之分,殊途同归,最终天花板还是取决于风控水平。徐总举了个例子,当风险指标收紧后,有些友商开始采用360数科相近的风控标准,由于所在层级的客户群基础不够好,最终跑出来发现,借款用户的转化率却打了折扣,获客成本大幅提高。

当问及为什么风控科技做得这么好,徐总回答道,有360早期用户积累作为基础,海量的用户数据已经反复不断地测试、迭代,同层竞争的友商没有这个条件,它们是从零开始。此外,360作为一个互联网安全公司,反欺诈领域做到顶尖水平,而这恰恰又是在金融中重要的应用。

刻在企业骨子里的“风控”,是360数科的护城河。

当然,有好就有坏,360数科的劣势也非常明显,就像文章开篇所说,为什么产品没有知名度,因为没有接触用户的应用场景。拿京东举例子一目了然,电商场景自然引导你去使用。用户在场景中刺激的需求,转化率要比花钱买流量要好很多。

公司很清楚自己搭电商之类的场景不是这块料,所谓专业的人干专业的事,所以,一个有趣又合理的idea被提出来了——嵌入式金融。

取长补短,合作共赢

我没有场景,但你有啊,把我放到你的场景里去,给你交个租子,一起赚钱,岂不美哉。起初看到“嵌入式金融”的理念感觉还挺虚的,人家为什么愿意带你玩?但在听完徐总讲的故事(案例)后,真香。

故事是这样的:某公司有个场景,里面的客户有金融需求,这家公司先用自己的风控体系筛一遍,滤走它们认为的“优质客户”,剩下的对公司“无价值客户”打包给360,收个租子。谁都没损失什么,双赢get√

隔行如隔山,论大数据时代剩余价值的榨取方式创新。另外,有个有趣的数据实验,把场景公司滤出来的“优质客户”与360从“无价值客户”滤出来的客户走一个生命周期表现,结果“优质客户”并不比“无价值客户”优质。

而且金融领域这部分不专业,出问题的话付出的代价是本金,赔钱的买卖最终会被市场淘汰,这驱动了嵌入式金融双方合作共赢的意愿,核心点其实还是在风控科技。

可能诸君读到这里,满脑子都是二字——风控,这也是金融科技行业精细化发展的结果,找到自己的技能专精,然后把它点满,勇敢的迈向新世界。