一、前言

最近买的不少衣服都是海澜之家,也推荐朋友买来试穿下,整体上性价比还不错。

我对衣服没有特别的要求,穿着舒服就好。(当然也要实惠)

海澜之家是一家服装连锁企业。2023年每股分红0.56元,相较于2022年每股0.43元,提高了30%。

二、财务数据分析

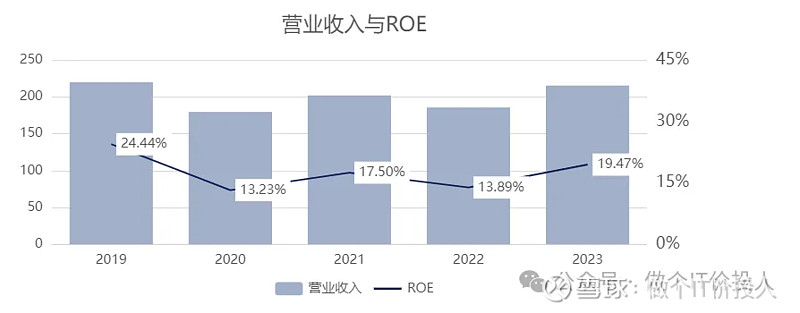

1、2023年营业收入215.28亿元,同比增长15.98% , 4季度单季度,同比增长21.94%; 净利29.52亿,同比增长36.98%,4季度单季度 , 同比增长23.15%。

2024年Q1营收61.77亿,净利8.87亿,扣非净利8.77亿,同比分别增长8.71%,10.46%,10.87%。

图1 营收收入与ROE

图2 毛利率、净利率

2、我们先通过杜邦分析法,分析公司的ROE。

公司的ROE相较之前有下降,但依然还是保持在双位数增长。

相比往年,权益乘数基本稳定,总资产周转率上有所下降。这里有一部分原因资产总额上升速度高于营业收入增长。公司的营业净利率除2020年特殊情况,都是维持在11%以上。

3、2024Q1公司的毛利率最近创了新高,相比之下净利率基本稳定。

我这边查了下雅戈尔的毛利率和净利率,2024Q1的毛利率45.18%,净利率是28.27%。最近2个季度跌破50%毛利率,净利率保持稳定。

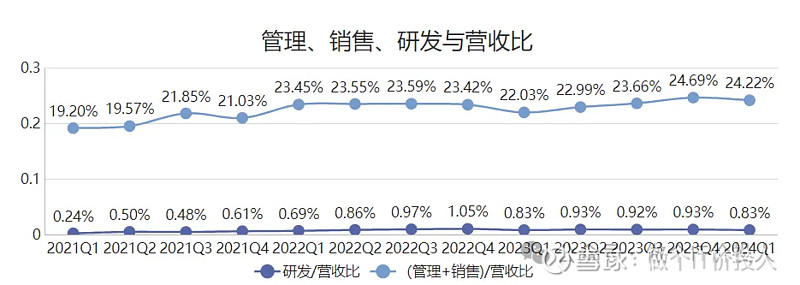

图3、管理、销售、研发与营收比

4、这2年公司的管理+销售费用之和在营收占比中有所提高,但还算稳定。

图4、销售费用

销售费用方面,2023Q4同比增长27.09%,2024Q1同比增长26.84%。从细项来看,职工薪酬、广告宣传都有提高,主要还是新增门店增加。

2023年管理费用同比增长4.45%,增长主要来自职工薪酬、装修费;办公性费用同比下降,控费增效?

管理费用,2024Q1同比下降了1.22%。

图5、存货与应收款对比

5、2023Q4,存货同比下降1.25%,存货周转天数282天,较去年减少16天(存货周转率提高);应收款同比下降11.14%,应收款周转天数18天。

2024Q1,存货同比增长5.72%,应收款同比下降22.25%。

公司在存货方面控制的相当不错,回款方面也明显改善,连续2个季度环比下降,现金流方面得到改善。

从2023年的财报拆分存货分类,委托代销商品出现明显下降,在产品也有下降,库存商品同比是增加。

公司把总部仓库及其他连锁经营品牌划分为库存商品。将库存商品发送到门店后,划分为“委托代销商品”。那按照我的理解门店库存商品在下降,门店销售不错。

图6、存货采购模式

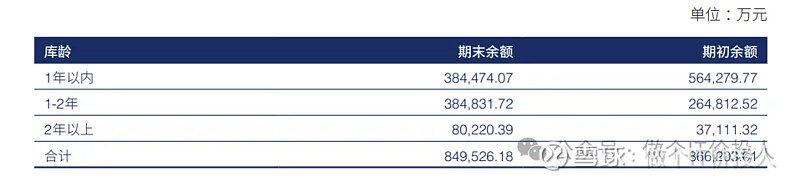

图7、2023年存货库龄结构

产品存货结构来看,大头主要集中在2年以内,一年内占比在45%左右。对比期初与期末数据,新品销售还是不错,老品有滞销嫌疑。公司连锁品牌存货有一个可退货条款,公司可以按照成本原价退还给供应商,公司不承担跌价风险。(这一点真心不错)

对比上面的采购模式,12%左右的不可退货。

另外按照海澜之家季节性投放24个月,不打折促销,中间不做存货跌价准备。存货库龄2-3年,计提30%;3年以上计提100%。

2023年Q4,海澜之家品牌库存期末账面是19.2亿,超过2年的有5.18亿。

存货小结:

1》海澜之家品牌、其他连锁品牌。

2》非海澜之家的品牌产品,滞销可以以成本价退货给供应商,不存在存在跌价。做连锁行业,最害怕存货过高,过季打折。

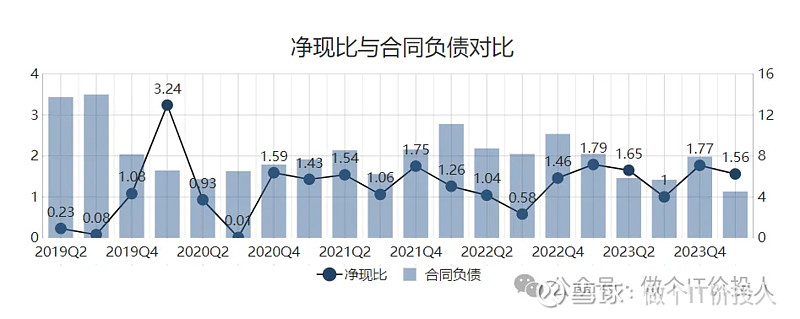

图8、净现比与合同负债对比

6、公司目前无长短借款,货币资金+交易性金融资产,截至2024Q1,达到133.9亿多。这个现金流储备真不少。

这2年公司的净现比是有所提高,净利含金量高。这些也是公司提高分红的底气。

不过,合同负债2024Q1同比下降了44.76%,考虑到绝对值并不大,参考意义不明显。

7、从营收结构来看,线上和线下占比基本各半。

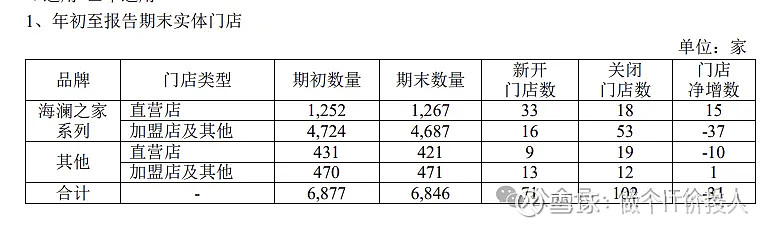

图9、实体门店

加盟店为主,直营店为辅。不过从开店闭店情况来看,直营店有些逆势增加。

三、总结

1、公司的海外营收占比不到2%,2023年增速达到23.98%,毛利率高达68.89%,后续持续跟踪。超过20%增速的市场有华北、西北、东北。

2、公司的股东数从2022年三季度后开始持续的下降,截至2024年Q1下降了30%多,筹码集中度明显提高。

3、前十股东,新进一家私募,三个股东做了减持,其中上证红利指数基金是被动减持,北上资金是加仓。