一、前言

三七互娱的财报还没有发布,今天就先把吉比特财报翻一番。

公司考虑市场竞争及玩家消费意愿变化等影响,导致公司核心产品流水下降,并考虑后续发展资金需要,2023年不派发股息,有一点点意外。

考虑到公司做了一次中期派发,马马虎虎过得去。

当初在吉比特与三七互娱上,还是做过一次选择,最终选择投资后者。

二、财务数据分析

1、收入41.85亿元,同比下降-19.02% , 4季度单季度,同比下降-34.38%; 净利11.25亿,同比下降-23.00%,4季度单季度 , 同比下降-40.76%。

四季度公司营收与净利同比出现了比较大的下滑,连续2个季度单季度下滑。这一点多少有点出乎意料。

三七互娱的三季度单季度营收同比是增长19.41%,净利同比增长69.54%。

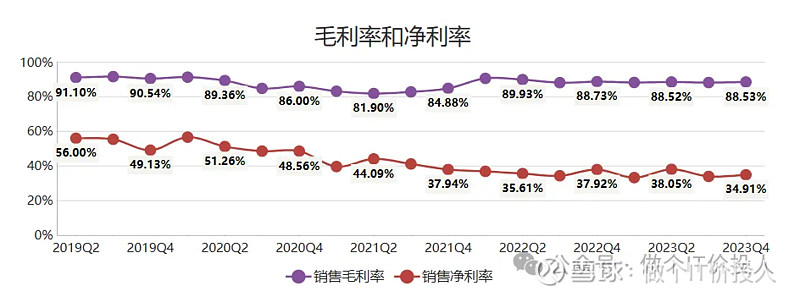

图1、吉比特毛利率、净利率

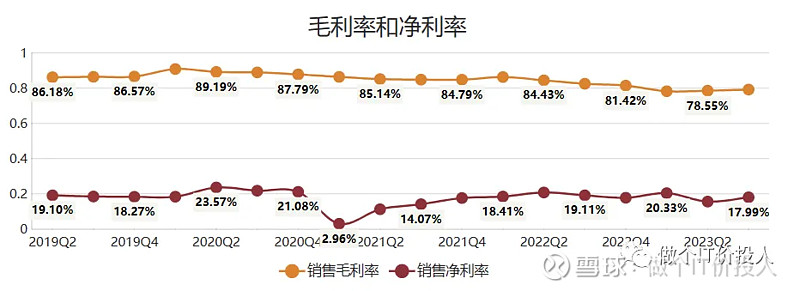

图2、三七互娱毛利率、净利率

2、无论是净利率还是毛利率,吉比特都远高于三七互娱。但从净利率趋势来看,吉比特从2019Q2的56%一路下降到2023年34.91%。相比之下,2019Q2,三七互娱的净利率是19.1%,2023Q3是17.9%,变化差距并不大。

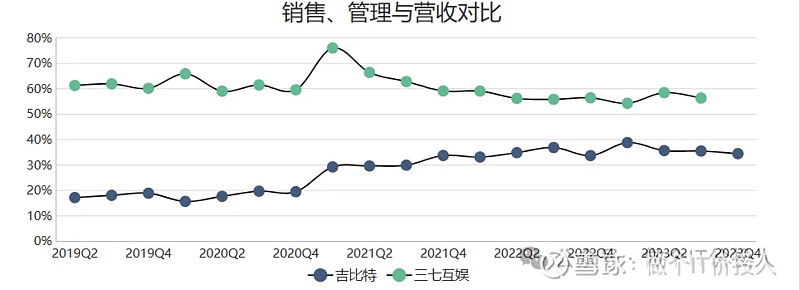

图3、对比两家公司的管理和销售之后与营收对比

3、三七费用开支明显高于吉比特,这个也是其净利率低于吉比特的重要原因。但最近2年,三七互娱费用开支有下降趋势,而吉比特不降反升。

吉比特2020-2023年,管理费用增长了34.04%,销售费用增长了276.92%,研发费用增加了57.54%。对应期间营收增长了52.63%,净利增长了7.55%。

三七互娱没有发布2023年的年报,我以三季度作为参考。管理费用增长了66.27%,销售费用下降了4.89%,研发费用下降了33.06%,对应期间的营收增长6.67%,净利下降了3.01%。

2020-2023年期间,新闻出版总署是有停发游戏版号,对游戏公司是有冲击。三七互娱更像是在吃老本,吉比特开发投入和推广明显幅度很大,但从净利增速来看,有一点使不上劲的感觉。

两家公司定义的游戏产品不太一样,三七互娱倾向于微信小程序、网页版本,成本开发更低廉的休闲游戏。(个人不怎么玩游戏,单纯个人感知)

4、吉比特无长短期借款,而三七互娱截至2023Q3,有长债15.18亿,短债3.15亿。

吉比特的货币资金23.97亿,交易性金融资产11.26亿,与同期相比多出了2亿多的现金。

反观三七互娱,货币资金67.32亿,交易性金融资产是18.76亿,与同期相比多出40亿,扣除长短借款,还有22亿左右,远高于吉比特。

从现金储备来看,三七互娱分红应该是问题不大。

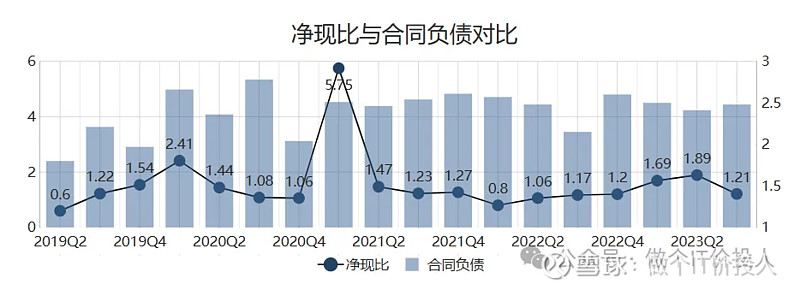

图4、吉比特的净现比

图5、三七互娱的净现比

5、对比两家公司,吉比特别的净现比明显弱于一些。游戏行业作为一个轻资产的行业,大消费感念,吉比特的净现比是有些低的。反观,三七互娱就明显稳定很多,妥妥的现金奶牛。

6、吉比特研发人员同比增加了15.39%,达到报告期内1447人。

公司2021-2023年的研发人员分别有530,692,855,累计增长了60%,研发人员占公司总人数的59.09%。

同期管理费用下降7.35%. 人员职工薪酬上不升反降,对比了下人员结构,增加最多是本科学历的人员。财报也提到经营绩效同比减少、员工薪酬也有下降。

三、总结

1、两家公司的游戏如何,这个我就不评价。我不怎么玩游戏,好坏不好区别。如果有玩过两家公司的游戏,可以评论留言,谈一谈两家公司游戏的感受。

2、最近三个季度,吉比特的股东数出现了大幅度提升,相比2023年Q2,股东数翻倍,筹码分散。

3、前十股东,减持居多。

4、吉比特的研发投入是要明显高于三七互娱的。后者的游戏可能更加轻量级,从现金流储备和日常流水来看,后者要明显更胜一筹。

#吉比特# #雪球星计划# #三七互娱#

全部讨论

$三七互娱(SZ002555)$ $吉比特(SH603444)$ 这个对比里面提到一点,就是三七在吃老本,而类似吉比特等还在不断投入研发。乍看之下,三七不思进取。

那如果做一个场景替换呢?这几年,投资者A不断加大对A股的钻研,不断变更赛道和热点投入重金,越跌越补,最后反而深套;投资者B比较佛系躺平,持股不动,虽然也挨刀,但因为没有贸然投入重金去追涨杀跌,反而手握现金且亏得少?那么我们应该如何评价两名投资者?

2023年对全球游戏行业来说不是大年。国内上半年因为版号放开叠加AI兴起,在资本市场上表现较为活跃;但对于业界来说,版号放开导致新游扎堆集中投放,然后宏观经济下滑导致用户氪金意愿下降(再叠加之前疫情时候的高业绩基数),其实是很难受的,不管国内外,各大公司裁员的消息不断,微软前脚600多亿美金收购动视暴雪,然后就开始裁员近2000人,这说明的是什么?游戏行业的研发费用,实际上大部分投入到的就是人才花费上面,一边研发费用高企,一边又是不断裁员,说明什么?说明很多公司投的其实就是无效研发,或者是在行业景气的时候,脑子一热用不合理的对价招了用不上的人。很多游戏投资者的又好像特别迷信所谓研发,觉得砸钱下去就一定能出成绩,现在不行没关系,厂商那么多研发积累,后面一定会用得上——唉,你要说其他制造业去搞研发,搭个生产线去做小试中试或者对设备技改也好,钱打水漂了,好歹有点转固资产残留什么的不是?游戏制作组强调的是创意和运营,这些东西属于无形资产为主,一旦打水漂没了就渣都没,更何况在近年AI辅助兴起下,美术、数值和程序这些东西的可替代性反而越来越高,研发坑了那就是打水漂为主,后面还得接着裁员赔偿。

近年米哈游原神的成功,让很多一线乃至于二三线厂商都产生了不切实际的幻想,觉得我上我也行。之前几个业界典型的暴雷产品,例如完美的幻塔,例如散爆的少女前线2,都是大热倒灶高开低走,开发的钱花的不少,但是实际上都是因为定位不清导致浪费(这两个产品的底子其实都很好,打磨的时间都很长,但比起米哈游的打磨时间来说又显得短了。最后估计都是迫于投资者压力首发赶鸭子上架,非常可惜)。问题米哈游开发原神之前是真的孤注一掷,项目死了公司可能也GG,上市公司有这个魄力么?

而包括吉比特在内,个人觉得比起死磕研发来,更注重发行或者并购不是坏事。一直强调中重投入研发就能出爆款的心态去押宝,那和因为一部电影爆火就去投影视传媒公司有什么区别?市场不景气,懂的收缩缩圈,保留现金,做食尸鬼去舔竞争对手的包,有的时候也是一种策略。

看数据还要挖原因,只看数据没啥用。

两家公司的毛利率和净利率区别,最大的核心原因是会计准则不同;吉比特的净利率变化,核心原因是创收产品属性跟存量不一样,这一点从费用也有体现;净现比什么的没有意义,人家都在买银行的理财产品,压根不计入现金项下。至于所谓是不是现金牛奶的判断,看的数据应该是现金流量表,而不是净现比。

炒个股这样不觉得很累吗?当年万科、中国平安哪个不是大家看好的价值股吗?分析半天有啥用?像万科那样的不退市就不错了。

我来发表一下我的看法,考虑股票的优劣要从2方面考虑,第一,定量分析1,定量估值的高低,目前明显吉比特更低估(这个可以用股票收益率算出),低估代办买的便宜。2,roe净资产收益率,两者的连续多年的roe一直保持很高,其对应也就是资本收益率高,都是游戏中的优质股。

第二定性分析,定型分析是从几个方面:1,管理层理性和人品、三七的管理层我不了解,但是吉比特的管理层据我最近几个月的观察和跟踪和搜寻资料,超级理性和人品超极好,为什么理性很重要,为什么人品很重要(可以看下巴菲特之道和巴菲特至股东的信去寻找这个逻辑)吉比特的员工对公司评价非常好,这点可以去搜索,三七的我没跟踪,为什么员工关系很重要可以看看费雪写的怎样选择成长股这本书。2,从产品的质量和特色的角度来考虑,吉比特都是自研,原创,差异化产品,研发周期比较长。三七有一些是换皮项目,成本小见利快。但是在游戏领域你要知道,一款一类的产品能顶得上50款甚至100款二类产品的收入。所以如果你堵爆款,有限选择吉比特,如果求稳健,选择37。另外吉尼特的iOS上线的产品不管是代理的还是自研的,评分都在4.5分以上,当然是三七的我没关注,大家可以自己去调研一下。3,从专注层面来讲,吉比特不管是做产品还是投资都是在游戏领域,更专注。为什么说专注很重要呢?因为这个行业竞争很大,又没有品牌效应,从生物进化竞争的逻辑去类推,在一个竞争激烈的领域,往往哪些专注与某一个领域的能生存的更好,如果是白酒行业,专注不会显得这么重要了,这点其实是从微观经济学去做的类推,我是跟芒格他老人家学的(看穷查理宝典第二讲,里面有这个逻辑的讲解)。4,从未来的增长空间来看,吉比特正在开始进军海外市场,三七这块已经做的不错了,吉比特的项目立项如果没有特殊原因,必须着眼全球市场的题材才能立项,也就是说未来有可能做成风靡全球的产品,也就是吉比特未来的增长点在海外市场扩展。当然三七也很牛好,懂三七的可以聊一下。5,从财务稳健的角度来考虑,我认为吉比特虽然小,但是更稳健一些。个人见解,如有不符,请指点。

这俩票我都买过,但是这次我选择买的三七,我觉得年报应该不会差,现在唯一的担心就是新规对四季度的营收是否有影响。

研发费用看看就好。A股这几家游戏公司,研发实力关键在管理层。对游戏项目有定夺权的人,必须眼光好,对游戏市场足够敏锐。三七互娱从页游到手游,从手游到小程序游戏,每一次都能快速发现机会,然后大力出击,这转身速度比很多小公司都快,很多小公司老板都没反应过来呢,三七的猪砍树已经火了,也是猪砍树火了以后,我才看到市场上一大堆小程序游戏的外包而其他一些公司还在上线一些已经被卷成血海,甚至被众多竞品吊打的游戏(没有具体暗示哪家公司的意思)所以三七的管理层已经靠眼光就把研发经费省下了。

三七的模式以营销m买量为主,销售费用是研发费用的十倍,吉比特方向是加大研发投入。两家选一,我选吉比特。

我就是游戏行业的,吉比特比三七出名多了。吉比特的问道、网易的梦幻、多益的神武, 这3个没人能超越的回合制游戏够他们吃10几年了。

研发费用高不一定有用,但研发费用低大概率会影响公司长远的发展,相比较而言我更愿意相信一个人才储备更多的公司未来有更多的可能性。