一、前言

苏泊尔发布了2023年的年报,2023年派息每10股分27.3元,2022年苏泊尔派息30.3元,略有下降。2022年还有一个中期分红10股派息12.5元。

按照57.3元的收盘价计算,股息率为4.76%,这个股息率不是很高。

二、财报数据分析

1、营业收入213.04亿元,同比增长5.62% , 4季度单季度,同比增长14.39%; 净利21.8,同比增长5.42%,4季度单季度 , 同比增长7.77%。

与三季度相比,营收和净利增速略有提高。

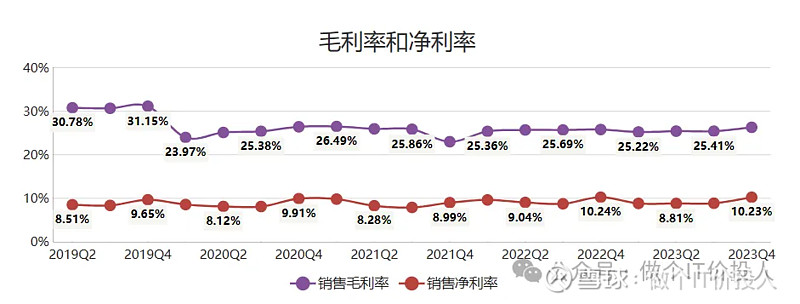

图1 毛利率、净利率

2、苏泊尔2020年后毛利率曲线图相当丝滑,没太多波动。净利率波动幅度也不大。不过,2023年Q4出现了毛利率和净利率翘头的迹象,具体观察持续力。

3、管理费用、销售费用同比增长分别增长6.56%、5.22%,基本上与营收增速保持一致。这些年,苏泊尔管理和销售费用增速基本保持与营收同步。

2023年Q4加大了信用减值力度。

4、2023年Q4出现了一笔短期借款1.99亿,财报也特别说明是下属子公司银行承兑汇票贴现导致。

图2、存货与应收款对比

5、存货同比下降9.3%,应收款同比增长48.31%。

公司的应收款基本都是集中在1年内,账龄结构还是健康。从应收款的拖欠方来看,占了60%。这个算是苏泊尔与母公司的关联交易,不存在风险问题。

图3、净现比与合同负债对比

6、2023年净现比相比往年逊色不少。2023年的经营活动产生的现金流净额同比下降了35.6%,与2021年持平。这个与应收款同期增加有关。

合同负债同比下降了25.22%,这里的减少主要是年初的账面价值都已经被确认为收入导致。

7、苏泊尔的主营结构中,外销的毛利率有所提升,从2021年的14.93%,提升到2023年的20.47%。从营收占比角度来看,大体维持在25-30%区间。2021年海外供应链的问题引发的特殊情况,占比有33.94%。

根据财报提供的数据,苏泊尔在其优势品类炊具市场份额同比增长了24%,远远领先第二名。另外,线下市场占比份额达到50%。

苏泊尔在努力发力咖啡机,在美的财报中提到厨电小家电里咖啡机同比增长13%,算是增速比较快的。

图4 品类销售、生产、库存情况

无论炊具还是电器,库存量都在下降,销售量来看还是不错,比营收增速要高些。

三、总结

1、苏泊尔的财报是相当干净和简洁。

2、苏泊尔的分红其实在上一次投资者问答的时候,我觉得他就不太可能超过2022年。(马后炮)至于后面会不会有中期分红,暂且先不期待。但这个股息率还是可以接受。苏泊尔在自己优势品类,优势相当明显,外加SEB母公司的关联交易的配合有一个保底销售额在。(题外话:当初特别期待九阳与其母公司JS环球生活复制苏泊尔与SEB模式,可惜没成功。)

3、目前苏泊尔就是在积极渠道下沉,提高三四线城市的渠道覆盖率。其实连锁药店也是如此做法。

4、后期还是要关注苏泊尔的毛利率和净利率是否会继续向上翘头,如果确定,那利润端可以就会增厚,后面的中期分红估计还能期待下。