一、前言

中信特钢发布了2023年年报。

之前,作为高股息的品种,给我妹妹账户做了配置。

目前持仓的情况盈亏线附近,中途账面回撤超过10%,简单做了一点加仓,再无额外操作。

2022年公司是每股分红7元。2023年每股分红5.65元,比我心里的预期还要高一点,以15.32收盘价计算,股息率还有3.68%。

二、财务数据分析

1、公司营收864.14亿,同比增长14.44%,四季度单季度同比增长18.57%;净利43.74亿,同比下降21.09%,单季度同比下降24.46%。

呈现增收不增利的局面。

图1、毛利率、净利率

2、从2019年,公司的毛利率一直呈现缓慢下滑的趋势。2019年18.01%毛利率下降到23年Q4的13.14%。

相比之下,公司这些年的净利率维持得不错。2023年又下了一个台阶,但四个季度基本保持平稳。

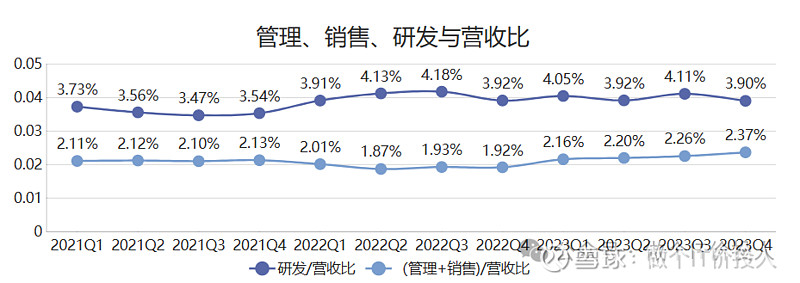

图1、销售、管理、研发与营收比

3、中信特钢的销售与管理之和与营收之比,研发与营收之比,基本都保持相对稳定。这个占比保持得是不错。

2020-2023年营业总成本增速分别是4.18%、29.65%、1.92%、18.76%。

同期的营业收入增速分别是5.05%、29.24%、-0.25%、15.94%。

营业成本增速都要略高于营业收入,这个也是其毛利率持续下滑的重要原因。

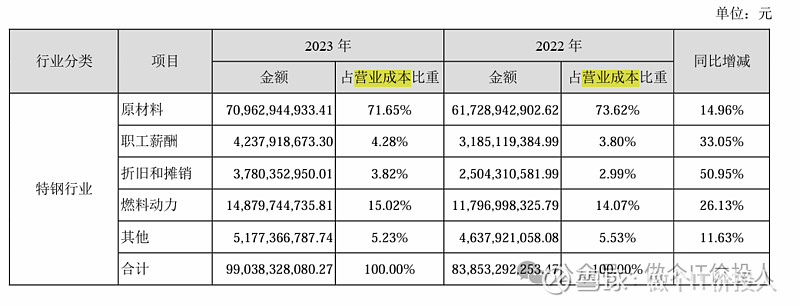

图2 营业成本构成

从营业成本构成来看,主要还是原材料成本、燃料动力在持续上升。公司在毛利率持续下滑的情况下,降本增效保持了净利率的稳定。

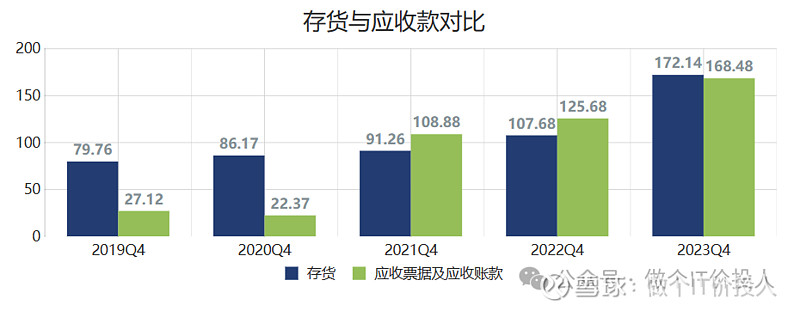

图3、存货与应收款对比

4、自2021年以来,中信特钢的应收款项呈现出显著的上升趋势,至2023年更是伴随着存货的显著增长。具体来说,2023年存货同比增长高达59.86%,而应收款同比增长也达到了64.44%。

从存货的分类来看,原材料、在产品以及库存商品均呈现出同比大幅增长的趋势。在财报中,中信特钢特别提及了收购泰富钢管的事项,并指出这可能是导致应收款和存货增长的主要原因。

然而,考虑到这种增长主要是由于企业并购所带来的短期效应,我们有理由相信,这并不会对公司的长期财务状况产生根本性的影响。

进一步分析中信特钢的账龄结构,我们发现超过95%的应收款都集中在一年期内,这意味着公司的应收款项大多处于健康状态,流动性良好,坏账风险相对较低。

图4、净现比与合同负债对比

5、从净现比的情况来看,公司的现金流状况还是不错。这得益于公司不错的合同负债增长。2023年,合同负债同比增长39.19%。我在想公司的一季度业绩会有一定保证,从公司的存货的原材料和在产品来看,应该是对订单的备货。

6、公司的主营中合金钢棒材占了营收大头。不过,从2021年营收占比从46.51%下降到2023年的40.08%,而特种无缝钢管从9.78%提升到2023年的24.54%。

由于特种无缝钢管具有高强度、耐高压、耐高温、耐腐蚀和长期可靠,用途广发。我特意通过chartgpt查了使用范围。其中有石油和天然气行业、化工、电力、汽车和机械、航空和航天工业、船舶、建筑和施工。

三、总结

1、中信特钢由于其特殊性,生产特殊钢材,在一定程度上有技术壁垒。他的问题是下游需求。

2、从目前公司的合同负债情况来看,营收会继续保持韧性。目前,就看成本端何时下来。具体要看看一季报的毛利率是否止跌回升。

3、股东数在2023年在一、二季度出现了明显增长,后续基本保持平稳,变化不大。

4、前十股东中,看到多家保险公司的保险产品和博时管理的社保基金。

这是一家社保和保险公司偏爱的个股。

个股分析,不构成推荐。